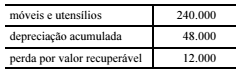

QUESTÃO ERRADA: A tabela a seguir mostra, com valores em reais, a composição do ativo imobilizado de um ente público ao final do ano de 20×6. Nessa situação, de acordo com as informações apresentadas, o imobilizado poderia ser reavaliado se a comissão de licitação do ente identificasse que o valor de venda do bem é superior ao valor contábil.

O MCASP informa que a frequência com que as reavaliações são realizadas depende das mudanças dos valores justos dos itens do ativo que serão reavaliados. Quando o valor justo de um ativo difere materialmente do seu valor contábil registrado, exige-se nova reavaliação. Os itens do ativo que sofrerem mudanças significativas no valor justo necessitam de reavaliação anual. Tais reavaliações frequentes são desnecessárias para itens do ativo que não sofrem mudanças significativas no valor justo. Em vez disso, pode ser necessário reavaliar o item apenas a cada quatro anos.

A perda por valor recuperável ocorre quando o valor contábil é superior ao valor recuperável.

Segundo o MCASP, o modelo da reavaliação consiste no valor justo sujeito à reavaliação periódica menos a depreciação acumulada e as perdas acumuladas por imparidade. Logo, o imobilizado poderia ser reavaliado se a comissão de licitação do ente identificasse que o valor de venda justo do bem é superior ao valor contábil. Gabarito: Errado

QUESTÃO CERTA: O processo de reavaliação dos bens móveis do setor público pode ser efetuado por meio de relatório de avaliação realizado por uma comissão de servidores.

MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição

7.1.1. Reavaliação do Ativo Imobilizado

A reavaliação pode ser realizada através da elaboração de um laudo técnico por perito ou entidade especializada, ou ainda através de relatório de avaliação realizado por uma comissão de servidores.

O laudo técnico ou relatório de avaliação conterá ao menos as seguintes informações:

a. Documentação com a descrição detalhada referente a cada bem que esteja sendo avaliado;

b. A identificação contábil do bem;

c. Quais foram os critérios utilizados para avaliação do bem e sua respectiva fundamentação;

d. Vida útil remanescente do bem, para que sejam estabelecidos os critérios de depreciação ou de exaustão;

e. Data de avaliação; e

f. A identificação do responsável pela reavaliação.

Manual de Contabilidade Aplicada ao Setor Público – página: 184

QUESTÃO CERTA: No procedimento de reavaliação de bens imobilizados ou intangíveis no setor público, deve-se comparar o valor contábil do item a ser reavaliado com o seu valor justo.

MCASP – 7º EDIÇÃO – PAG 182

7.1. REAVALIAÇÃO

Diversos fatores podem fazer com que o valor contábil de um ativo não corresponda ao seu valor justo.

Assim, se após o reconhecimento inicial de uma classe de ativo imobilizado ou intangível a entidade adotar esse método de mensuração, é necessário que periodicamente esses bens passem por um processo visando adequar o seu valor contábil.

A frequência com que as reavaliações são realizadas depende das mudanças dos valores justos dos itens do ativo que serão reavaliados.

Quando o valor justo de um ativo difere materialmente do seu valor contábil registrado

Os itens do ativo que sofrerem mudanças significativas no valor justo necessitam de reavaliação anual.

Tais reavaliações frequentes são desnecessárias para itens do ativo que não sofrem mudanças significativas no valor justo.

Em vez disso, pode ser necessário reavaliar o item apenas a cada quatro anos.

As empresas estatais dependentes seguem normas específicas quanto à reavaliação.

QUESTÃO CERTA: Segundo as normas contábeis em aplicação na União, na reavaliação de bens do ativo imobilizado deve-se comparar o valor contábil, líquido da depreciação, com o valor reavaliado para que se faça a atualização, de que pode decorrer ganho ou perda em função do ajuste.

A entidade deve observar que, quando um item do ativo imobilizado é reavaliado, a depreciação acumulada na data da reavaliação deve ser eliminada contra o valor contábil bruto do ativo, atualizando-se o seu valor líquido pelo valor reavaliado.

O valor do ajuste decorrente da atualização ou da eliminação da depreciação acumulada faz parte do aumento ou da diminuição (ganho ou perda) no valor contábil registrado. Uma vez adotado o método da reavaliação, esta não pode ser realizada de forma seletiva, ou seja, deve-se avaliar, na data das demonstrações contábeis, se há necessidade de se proceder à reavaliação de todos os itens da mesma classe. Isso pode ensejar aumentos ou diminuições de valores contábeis de ativos, já que o método tem por principal referência o valor de mercado.

Valor justo é o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração.