QUESTÃO ERRADA:

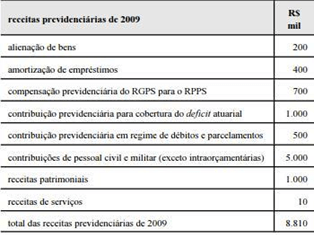

Considere que a tabela apresentada acima constitui versão resumida do demonstrativo de receitas previdenciárias do RPPS, julgue o item. Considere que seja observado superávit gerado pela diferença entre as receitas previdenciárias e as despesas previdenciárias previstas na LOA, e que se pretenda utilizar esse valor para pagamentos previdenciários futuros. Nessa situação, esse superavit deve constar no demonstrativo como receita previdenciária INTRAORÇAMENTÁRIA denominada ‘total da reserva do RPPS’.

Negativo. É extraorçamentário.

Veja outras sobre superávit do orçamento corrente; fiz marcações:

QUESTÃO CERTA: Apesar de não constituir item de receita orçamentária, o superávit do orçamento corrente deve ser considerado no cômputo da receita de capital.

QUESTÃO ERRADA: O superávit do orçamento corrente, definido como a diferença positiva entre receitas e despesas correntes, constitui item da receita orçamentária.

L.4.320/64

Art. 11

§3° O superávit do Orçamento Corrente resultante do balanceamento dos totais das receitas e despesas correntes, apurado na demonstração a que se refere o Anexo no 1, não constituirá item de receita orçamentária.

QUESTÃO ERRADA: Constitui receita orçamentária o superávit do orçamento corrente resultante do balanceamento dos totais das receitas e despesas correntes.

QUESTÃO ERRADA: O superávit corrente é o excesso de receitas correntes em relação às despesas correntes, possibilitando a cobertura de despesas de capital. O superávit de capital ocorre na situação em que as receitas de capital superam as despesas de capital, o que resulta no aumento do patrimônio público.

Analisando a questão:

1ª parte: O superávit corrente é o excesso de receitas correntes em relação às despesas correntes, possibilitando a cobertura de despesas de capital.

Correto. Receitas Correntes > Despesas Correntes = Superávit do Orçamento Corrente.

O Superávit do Orçamento Corrente pode ser aplicado em Despesas de Capital, significa que está havendo uma Capitalização Orçamentária. Interpretação Art.11 da Lei 4.320.

2ª parte: O superávit de capital ocorre na situação em que as receitas de capital superam as despesas de capital.

Correto. Receitas de Capital > Despesas de Capital = Superávit do Orçamento de Capital.

3ª parte: o que resulta no aumento do patrimônio público. O erro está aqui.

O Superávit ou Déficit Orçamentário estarão evidenciados no Balanço Orçamentário, não há que se falar em “Aumento do patrimônio público”. Que será evidenciado no Balanço Patrimonial e na DVP. O que acontece aqui é que o resultado superavitário do orçamento corrente poderá financiar despesas de capital, ou seja, o dinheiro por exemplo de impostos, poderá ser utilizado na aquisição de bens de capital, como aquisição de veículos oficiais ou de um imóvel, na construção de portos etc.

QUESTÃO CERTA: O superávit do orçamento corrente, apesar de ser resultante do balanceamento dos totais das receitas e despesas correntes, não constitui item de receita orçamentária.

QUESTÃO ERRADA: O superávit do orçamento corrente, resultante da diferença entre os totais das receitas e despesas correntes, é considerado um item da receita orçamentária de capital para efeito da apuração do resultado orçamentário do exercício.

Como assinalado pelo colega, o superávit não é receita orçamentária, mas sim extraorçamentária.

Art. 11, §3º da lei 4.320/64 traz que – O superávit do Orçamento Corrente resultante do balanceamento dos totais das receitas e despesas correntes, apurado na demonstração a que se refere o Anexo nº 1, não constituirá item de receita orçamentária.