Hoje não se pode mais falar em prudência nem mesmo como aspecto da representação fidedigna, pois o CPC 00(R1) dispôs sobre a sua retirada da norma.

CEBRASPE (2010):

QUESTÃO ERRADA: O princípio da prudência determina a adoção do maior valor para os componentes do ativo e do menor valor para os do passivo, sempre que forem apresentadas alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido.

Propõe que sejam registrados maiores valores para passivos e despesas, menores valores para ativos e receitas.

CEBRASPE (2014):

QUESTÃO CERTA: A determinação do maior valor para o passivo e do menor valor para o ativo, entre duas opções igualmente válidas, está em consonância com o princípio da prudência.

CEBRASPE (2017):

QUESTÃO ERRADA: Entre alternativas igualmente válidas, devem ser considerados os maiores valores para os ativos.

Princípio da prudência –> sempre espere o pior.

- Menor valor para o ativo

- Maior valor para o passivo

O Princípio do Conservadorismo Contábil (ou Prudência) determina a adoção do menor valor para os componentes do ATIVO e do maior para os do PASSIVO, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido.

FGV (2018):

QUESTÃO CERTA: Tem gênese contábil: entre ativos e passivos, o administrador deve, em eventual escolha para seus valores, optar pelos menores para os ativos e maiores para os passivos. Esta definição se refere ao princípio da (o): prudência na Contabilidade Pública.

UERR (2018):

QUESTÃO ERRADA: O princípio da prudência determina a adoção do menor valor para os componentes do Ativo e do menor valor para os componentes do Passivo.

CEBRASPE (2016):

QUESTÃO ERRADA: A estimativa de perdas, ao longo do tempo, está em desacordo com a essência do princípio da prudência, que visa preservar a representação fidedigna dos itens patrimoniais e a confiabilidade do processo de avaliação.

Errado, a aplicação do Princípio da PRUDÊNCIA ganha ênfase quando, para definição dos valores relativos às variações patrimoniais, devem ser feitas estimativas que envolvem incertezas de grau variável.

CEBRASPE (2016):

QUESTÃO ERRADA: O princípio da prudência pressupõe proteção do patrimônio da entidade, de maneira que os valores para ativos e despesas sejam menores e os relativos a receitas e passivos, maiores.

Princípio do pessimista (prudência ou conservadorismo)

Tudo que é bom avaliamos para baixo: Ativos, PL e receitas;

Tudo que é ruim avaliamos para cima: Passivo e despesas.

Art. 10 O Princípio da PRUDÊNCIA determina a adoção do menor valor para os componentes do ATIVO e do maior para os do PASSIVO, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido.

§ 1º O Princípio da PRUDÊNCIA impõe a escolha da hipótese de que resulte menor patrimônio líquido, quando se apresentarem opções igualmente aceitáveis diante dos demais Princípios Fundamentais de Contabilidade.

CEBRASPE (2016):

QUESTÃO CERTA: Prática tradicional da contabilidade brasileira, a constituição de provisão ou perda estimada para créditos de liquidação duvidosa atende ao princípio contábil fundamental da: prudência.

QUESTÃO CERTA: A PRUDÊNCIA deve ser observada quando, existindo um ativo ou um passivo já escriturados por determinados valores, segundo os Princípios do REGISTRO PELO VALOR ORIGINAL e da ATUALIZAÇÃO MONETÁRIA surge dúvida sobre a ainda correção deles. Havendo formas alternativas de se calcularem os novos valores, deve-se optar sempre pelo que for menor do que o inicial, no caso de ativos, e maior, no caso de componentes patrimoniais integrantes do passivo. Naturalmente, é necessário que as alternativas mencionadas configurem, pelo menos à primeira vista, hipóteses igualmente razoáveis.

A provisão para créditos de liquidação duvidosa constitui exemplo da aplicação do Princípio da PRUDÊNCIA, pois sua constituição determina o ajuste, para menos, de valor decorrente de transações com o mundo exterior, das duplicatas ou de contas a receber. A escolha não está no reconhecimento ou não da provisão, indispensável sempre que houver risco de não-recebimento de alguma parcela, mas, sim, no cálculo do seu montante (RESOLUÇÃO CFC Nº 774).

CEBRASPE (2016):

QUESTÃO CERTA: As subavaliações de ativos e as superavaliações de passivos, com consequentes registros de desempenhos posteriores inflados, são incompatíveis com a pretensão de neutralidade da informação. Em função disso, o Conselho Federal de Contabilidade, por meio da Resolução n.º 1.374/2011, acatou que se retirasse da condição de aspecto da representação fidedigna: o princípio da prudência.

CEBRASPE (2014):

QUESTÃO CERTA: Consoante o princípio da prudência, qualquer passivo deve ser avaliado pelo maior valor sempre que sejam apresentadas alternativas igualmente válidas para mensurar as mutações patrimoniais.

SEÇÃO VII

O PRINCÍPIO DA PRUDÊNCIA

Art. 10. O Princípio da PRUDÊNCIA determina a adoção do menor valor para os componentes do ATIVO e do maior para os do PASSIVO, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido.

Parágrafo único. O Princípio da Prudência pressupõe o emprego de certo grau de precaução no exercício dos julgamentos necessários às estimativas em certas condições de incerteza, no sentido de que ativos e receitas não sejam superestimados e que passivos e despesas não sejam subestimados, atribuindo maior confiabilidade ao processo de mensuração e apresentação dos componentes patrimoniais. (Redação dada pela Resolução CFC nº. 1282/10)

Gabarito: CORRETO.

CEBRASPE (2016):

QUESTÃO CERTA: O princípio da prudência determina a adoção do menor valor para os componentes do ativo e do maior valor para os do passivo, sempre que existam alternativas igualmente válidas para a quantificação das mutações patrimoniais.

CERTO: Art. 10. O Princípio da PRUDÊNCIA determina a adoção do menor valor para os componentes do ATIVO e do maior para os do PASSIVO, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido.

CEBRASPE (2013):

QUESTÃO ERRADA: Considere que, ao estimar o valor de uma provisão passiva, o contador tenha utilizado três metodologias de cálculo que se apresentavam igualmente válidas. Nessa situação, conforme o princípio da prudência, a escolha deve recair sobre a que resultará no maior patrimônio líquido.

- Menor ativo;

- Maior passivo;

- Menor PL.

CEBRASPE (2016):

QUESTÃO ERRADA: Essência sobre a forma e prudência são atributos fundamentais da representação contábil fidedigna.

A prudência foi retirada como aspecto da representação fidedigna, por ser incompatível com a neutralidade;

De acordo com o CPC 00, a característica prudência (conservadorismo) foi retirada da condição de aspecto da representação fidedigna por ser inconsistente com a neutralidade, uma vez que Subavaliações de ativos e superavaliações de passivos são incompatíveis com a informação que pretende ser neutra.

CEBRASPE (2015):

QUESTÃO CERTA: O princípio ou característica da prudência é conflitante com a característica qualitativa fundamental da representação fidedigna.

De acordo com o CPC 00

A característica prudência (conservadorismo) foi também retirada da condição de aspecto da representação fidedigna por ser inconsistente com a neutralidade. Subavaliações de ativos e superavaliações de passivos, segundo os Boards mencionam nas Bases para Conclusões, com consequentes registros de desempenhos posteriores inflados, são incompatíveis com a informação que pretende ser neutra.

Se é conflitante é porque:

1 – Prudência sempre coloca o Ativo (o que é bom) PARA BAIXO e o passivo (o que é ruim) para cima.

2 – Fidedigna é a realidade, sem colocar nada pra baixo ou para cima.

Então, isso é uma ideia que vai de encontro com a outra.

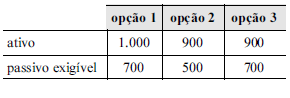

CEBRASPE (2013):

QUESTÃO CERTA: Julgue o item seguinte, de acordo com os princípios de contabilidade e as normas do Conselho Federal de Contabilidade (CFC). Considere que o contador de determinada sociedade empresária tenha observado ser possível utilizar três opções para quantificar as mutações patrimoniais, todas igualmente válidas, de acordo com as normas contábeis brasileiras. Considere, ainda, que a tabela a seguir apresente os valores resultantes dessas estimativas.

Nesse caso, segundo o princípio da prudência, a opção 3 será a recomendável para reconhecimento do patrimônio, pois apresenta a menor situação líquida.

Gabarito: CERTO;

Conforme Resolução CFC nº. 1282/10…

Art. 10. O Princípio da PRUDÊNCIA determina a adoção do menor valor para os componentes do ATIVO e do maior para os do PASSIVO, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido.

CEBRASPE (2004):

QUESTÃO CERTA: Ao avaliar um passivo, no caso de dúvidas acerca do valor de determinado item patrimonial, a empresa deverá registrar o maior valor obtido, contrariamente ao que ocorre na avaliação de ativos, em que deve ser registrado o menor valor obtido.

Princípio Contábil da PRUDÊNCIA:

Registrar o Passivo pelo Maior Valor e o Ativo pelo Menor Valor.

CEBRASPE (2014):

QUESTÃO ERRADA: De acordo com o princípio da prudência, o contador deve utilizar certo grau de precaução nos julgamentos com vistas à realização de estimativas em condições de incerteza, de modo a evitar que ativos e receitas sejam subestimados e que passivos e despesas sejam superestimados.

E exatamente o contrário do que afirma a questão.

Princípio da Prudência: Determina a adoção do menor valor para os componentes do ativo e do maior valor aos do passivo, nos casos de incerteza e/ou mais de uma alternativa, por precaução nas estimativas para obter o menor PL.

Ativos e receitas devem ser subestimados e passivos e despesas devem ser superestimados.

– De acordo Com a Resolução do Conselho Federal de Contabilidade – CFC n.º 1.282, de 28/5/2010:

Artigo 10. Parágrafo único. O Princípio da Prudência pressupõe o emprego de certo grau de precaução no exercício dos julgamentos necessários às estimativas em certas condições de incerteza, no sentido de que ativos e receitas não sejam superestimados e que passivos e despesas não sejam subestimados, atribuindo maior confiabilidade ao processo de mensuração e apresentação dos componentes patrimoniais.

CEBRASPE (2013):

QUESTÃO CERTA: Segundo a legislação societária, os direitos cujo objeto sejam mercadorias devem ser avaliados pelo custo de aquisição, deduzido de provisão para ajustá-lo ao valor de mercado, quando este for inferior. Essa regra é um exemplo da aplicação, na contabilidade, do princípio da prudência.

“A aplicação do Princípio da PRUDÊNCIA ganha ênfase quando, para definição dos valores relativos às variações patrimoniais, devem ser feitas estimativas que envolvem incertezas de grau variável, como as provisões redutoras do ativo. A provisão para créditos de liquidação duvidosa (Ou PDD) constitui exemplo da aplicação do Princípio da PRUDÊNCIA, pois sua constituição determina o ajuste, para menos, de valor decorrente de transações com o mundo exterior, das duplicatas ou de contas a receber.”

CEBRASPE (2013):

QUESTÃO ERRADA: O cumprimento do princípio da prudência é indispensável à correta aplicação do princípio da competência.

A resposta da questão encontra-se no apêndice do II da resol. 750/93: 2º A observância do Princípio da CONTINUIDADE é indispensável à correta aplicação do Princípio da COMPETÊNCIA, por efeito de se relacionar diretamente à quantificação dos componentes patrimoniais e à formação do resultado, e de se constituir dado importante para aferir a capacidade futura de geração de resultado”. O CESPE trocou continuidade por prudência, por isso o item está errado.

CEBRASPE (2013):

QUESTÃO CERTA: Julgue os itens seguintes, de acordo com os princípios de contabilidade e as normas do Conselho Federal de Contabilidade (CFC).

Considere que o contador de determinada sociedade empresária tenha observado ser possível utilizar três opções para quantificar as mutações patrimoniais, todas igualmente válidas, de acordo com as normas contábeis brasileiras. Considere, ainda, que a tabela a seguir apresente os valores resultantes dessas estimativas.

Nesse caso, segundo o princípio da prudência, a opção 3 será a recomendável para reconhecimento do patrimônio, pois apresenta a menor situação líquida.

O Princípio da PRUDÊNCIA determina a adoção do menor valor para os componentes do ATIVO e do maior para os do PASSIVO, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido. O Princípio da Prudência pressupõe o emprego de certo grau de precaução no exercício dos julgamentos necessários às estimativas em certas condições de incerteza, no sentido de que ativos e receitas não sejam superestimados e que passivos e despesas não sejam subestimados, atribuindo maior confiabilidade ao processo de mensuração e apresentação dos componentes patrimoniais. Tendo isso em mente e analisando a questão proposta, o menor valor para os ativos e maior valor para os passivos ocorre na opção 3.

CEBRASPE (2008):

QUESTÃO ERRADA: A provisão para créditos de liquidação duvidosa constitui exemplo da aplicação do princípio da atualização monetária, pois sua constituição determina o ajuste, para menos, de valor decorrente de transações com o mundo exterior, das duplicatas ou de contas a receber.

A constituição da “provisão para créditos de liquidação duvidosa” encontra respaldo no Princípio da Prudência.

CEBRASPE (2008):

QUESTÃO CERTA: No reconhecimento de exigibilidades, o princípio da prudência envolve sempre o elemento incerteza em algum grau, pois, havendo certeza, cabe, simplesmente, o reconhecimento dela, segundo o princípio da oportunidade.

Gabarito CERTO Resolução 774 CFC 2.7.1 – Aspectos conceituais

No reconhecimento de exigibilidades, o Princípio da PRUDÊNCIA envolve sempre o elemento incerteza em algum grau, pois, havendo certeza, cabe, simplesmente, o reconhecimento delas, segundo o Princípio da OPORTUNIDADE. Para melhor entendimento da aplicação do Princípio da PRUDÊNCIA cumpre lembrar que: – os custos ativados devem ser considerados como despesa no período em que ficar caracterizada a impossibilidade de eles contribuírem para a realização dos objetivos operacionais da Entidade; – todos os custos relacionados à venda, inclusive aqueles de publicidade, mesmo que institucional, devem ser classificados como despesas; – os encargos financeiros decorrentes do financiamento de ativos de longa maturação devem ser ativados no período pré-operacional, com amortização a partir do momento em que o ativo entrar em operação.

CEBRASPE (2022):

QUESTÃO CERTA: A Convenção do Conservadorismo modifica o princípio geral do custo como base de valor, ao estabelecer que o contador, sempre que se defrontar com alternativas igualmente válidas de atribuir valores diferentes a um elemento do passivo, deverá optar pelo valor mais alto.

Great blog article. Keep writing.

Wow! This could be one particular of the most beneficial blogsWe’ve ever arrive across on this subject. Basically Great.I’m also an expert in this topic so I can understand your effort.my blog :: testosterone therapy

Very good blog post.Thanks Again. Will read on…

Whoa many of useful material. canadian pharmacy

Im thankful for the blog. Really Great.

I love what you guys are up too. This sort of clever work and exposure! Keep up the terrific works guys I’ve you guys to my blogroll.

I like the helpful information you supply on yourarticles. I will bookmark your blog and check once moreright here frequently. I’m somewhat certain I’ll be told many new stuff right right here!Best of luck for the following!

There’s definately a great deal to find out about this topic. I love all the points you have made.

Usually I don’t learn article on blogs, but I would like to say that this write-up very compelled me to take a look at and do so! Your writing taste has been amazed me. Thanks, quite nice post.

Hi there colleagues, how is the whole thing, and what you wish for tosay regarding this post, in my view its truly awesome for me.

keflex dosing zithromax capsules cephalexin dosage

Im thankful for the blog article.Thanks Again. Want more.

Incredible. Most likely so good that you’re so good at the moment. Your help woke everyone up. Thank you very much.

Thanks again for the blog. Really Cool.

I value the article post.Much thanks again.

Hey, thanks for the blog.Really thank you! Want more.

Fantastic post.Thanks Again. Want more.

Hello, just wanted to tell you, I liked this post. It was inspiring.Keep on posting!

Looking forward to reading more. Great blog post.Really thank you! Much obliged.

This is one awesome blog article.Much thanks again. Want more.

Looking forward to reading more. Great blog article.

Tremendous things here. I’m very happy to see your article.Thank you a lot and I am having a look ahead to touch you.Will you kindly drop me a e-mail?

Wow, great blog post.Thanks Again. Fantastic.

Enjoyed studying this, very good stuff, thankyou . “Success doesn’t come to you…you go to it.” by Marva Collins.

help writing a paper – thesis writing services teach me how to write an essay

Top 20 herramienta gratuita de sitios para publicar anuncios en 2020

Article writing is also a excitement, if you be familiar with then you can write otherwise it is complicated to write.

Generally I do not read post on blogs, but I would like to saythat this write-up very forced me to take a look at anddo so! Your writing taste has been amazed me. Thanks, quitegreat post.

augmentin structure azithromycin ivp bactrim uti

This is a really good tip particularly to those fresh to the blogosphere. Brief but very precise information… Appreciate your sharing this one. A must read post!

dfgI’m not sure where you’re getting your info, butgood topic. I needs to spend some time learning more or understanding more.Thanks for excellent info I was looking for this information for my mission.

A round of applause for your blog post.Really thank you!

It’s a subtle, but loaded point, and a singleof the most believed-provoking lines in the film.

Hi! Dⲟ you know іf they make any plugins to protect againsst һaⅽkers?I’m kinda paranoid about losing еverything I’ve worked hardon. Any recommendations?Here is myy blog … sbotop

Enjoyed every bit of your article post. Fantastic.

I really enjoy the blog post.Thanks Again. Great.

Well I sincerely enjoyed reading it. This post provided by you is very helpful for good planning.

I wanted to thank you for this great read!! I certainly enjoyed every little bit of it. I’ve got you book-marked to look at new things you post…

I loved your blog post.Really thank you! Will read on…

Aw, this was a really good post. Taking a few minutes and actual effort to make a really good article… but what can I say… I put things off a lot and don’t seem to get nearly anything done.

ivermectin and alcohol consumption ivermectin for lice on humans

order medication from india legitimate online pharmacies india – india pharmacies shipping to usa

It is truly a nice and helpful piece of info. I am glad that you just shared this helpful info with us. Please stay us informed like this. Thanks for sharing.

I am so grateful for your article.Thanks Again. Will read on…

ivermectin topical dosage for humans petsmart ivermectin

I really enjoy the blog post.Much thanks again. Much obliged.

Thanks a lot for the article post.Thanks Again. Will read on…

Appreciate you sharing, great article. Really Cool.

plaquenil sulfa allergy ra medication plaquenil plaquenil itching and rash lasting weeks where is sandoz plaquenil produced

I do not even know the way I ended up here, however Ibelieved this publish used to be great. I don’t recognise who you’re however certainlyyou are going to a famous blogger when you aren’t already.Cheers!

Im obliged for the blog.Thanks Again. Will read on…

Thanks for the article.Really looking forward to read more. Will read on…

Wow, great article.Really looking forward to read more. Great.

You actually suggested it effectively! fda kratom

I was recommended this blog by way of my cousin. I am not positive whether or not this publish is written by way of him as nobody else recognise such precise approximately my problem.You are wonderful! Thank you!

newport oregon apartments furnished apartments las vegas serviced apartments

Im grateful for the article.Really thank you! Much obliged.

The evil and corroding thread that weaves its way though the very fabric of our existence. Afton Linoel Adaliah

Thanks-a-mundo for the blog.Really looking forward to read more. Fantastic.

A round of applause for your article.Thanks Again. Awesome.

Oh my goodness! Awesome article dude! Thanks, However I am having problems with your RSS. I don’t know why I am unable to subscribe to it. Is there anyone else having identical RSS issues? Anyone that knows the answer can you kindly respond? Thanx!!

Hi there! This is my first visit to your blog! Weare a collection of volunteers and starting a new initiative in acommunity in the same niche. Your blog provided us valuable information to work on. You have donea extraordinary job!

At this specific level, you can premiere as a article author. I am so touched. I’m cheerful to meet you. Say thanks to you.

Your means of explaining everything in this piece of writing is genuinely fastidious, every one be capable of easily know it, Thanks a lot.

Thank you ever so for you article post.Thanks Again.

Thanks-a-mundo for the article. Want more.

Good replies in return of this issue with solid arguments and explaining everything concerning that.

ivermectin coronavirus trials ivermectin bartonella

I really like and appreciate your blog.Much thanks again. Much obliged.

A motivating discussion is definitely worth comment. I do believe that you ought to publish more about this subject matter, it may not be a taboo subject but typically people don’t speak about such issues. To the next! Cheers!!

John Keells Foundation is the Corporate Social Responsibility (CSR) entity of the John KeellsGroup,which since its establishment in March 2005, drives the Groups CSRinitiatives from the centre.

This is one awesome post.Much thanks again. Really Great.

Generally I do not read post on blogs, but I would like to say that this write-up very compelled me to check out and do so!Your writing taste has been amazed me. Thank you, very nice post.

Excellent way of describing, and pleasant paragraph to obtain information concerning my presentation subject, which i am going to present in university.

A fascinating discussion is worth comment. I do think that you should write more on thistopic, it might not be a taboo matter but typically folks don’t speakabout such topics. To the next! best toaster online deals uk wishes!!

I appreciate you sharing this article post. Really Cool.

Very neat post.Really looking forward to read more. Fantastic.

Im grateful for the blog.Thanks Again. Keep writing.

I cannot thank you enough for the article.Thanks Again. Much obliged.

Major thanks for the blog. Cool.

Hi my family member! I want to say that this post is awesome,nice written and include approximately all vitalinfos. I would like to peer extra posts like this .

I really like and appreciate your article. Awesome.

When I initially commented I clicked the “Notify me when new comments are added” checkbox and now each time a comment is added I get four e-mails with the same comment.Is there any way you can remove me from that service?Thank you!

Hi! I could have sworn Iíve been to your blog before but after browsing through many of the posts I realized itís new to me. Nonetheless, Iím definitely pleased I discovered it and Iíll be bookmarking it and checking back frequently!

Very neat blog article.Really looking forward to read more.

I really like and appreciate your blog post.Thanks Again. Keep writing.

Major thankies for the blog post. Really Great.

Thank you ever so for you blog article.Much thanks again. Fantastic.

Thanks-a-mundo for the article.Really thank you! Really Cool.

Really appreciate you sharing this article post. Great.

Hi! I loved your blog post. Keep writing articles like this. I’ll return to see more articles like these. It was very original. Till next time!

Great article.

Very informative article. Want more.

There is definately a lot to find out about this subject. I really like all the points you’ve made.

Is anyone here in a position to recommend Knickers? Thanks x

I cannot thank you enough for the blog article.Really looking forward to read more. Awesome.

Enjoyed every bit of your blog.Really thank you! Keep writing.

Hey, thanks for the blog article.Much thanks again.

reliable canadian pharmacy reviews — canadian pharmacy sildenafil tadalafil canadian pharmacy

Looking forward to reading more. Great article.Really thank you! Cool.

A round of applause for your article.Really looking forward to read more. Really Great.Loading…

I need to to thank you for this good read!!I certainly loved every bit of it. I’ve gotyou bookmarked to check out new stuff you post…

852562 461851Id must verify with you here. Which isnt 1 thing I often do! I get pleasure from reading a put up that will make individuals think. Additionally, thanks for permitting me to comment! 324134

Aw, this was a very nice post. Finding the time and actual effort to produce a good articleÖ but what can I sayÖ I put things off a whole lot and never manage to get anything done.

Paragraph writing is also a excitement, if you be acquainted with then you can write or else it is complex to write.my blog Premium Shot Keto

I’m not sure where you’re getting your info, but great topic. I needs to spend some time learning much more or understanding more. Thanks for great information I was looking for this information for my mission.

Training for any football position takes long and consistent hours of physical activity.

I couldnít resist commenting. Perfectly written!

Thank you for your blog post.Thanks Again. Great.

ivermectin lotion ivermectin covid uptodate

makasih *HBC69* aku jdi punya game menghasil kan

Howdy! Do you know if they make any plugins to help with Search Engine Optimization? I’m trying to get my blogto rank for some targeted keywords but I’m not seeing very good results.If you know of any please share. Thank you!

Hallo ich möchte erzählen wie ich in meinem eigenen Haus geschlossen wurde, der Schlüssel wurde verloren anke firmen, die mich entdeckt haben Hier ist ein Link zu ihnen notöffnung der Türen

Aw, this was a very good post. Spending some time and actual effort to make a top notch articleÖ but what can I sayÖ I hesitate a lot and don’t manage to get nearly anything done.

Itís hard to come by educated people for this subject, however, you seem like you know what youíre talking about! Thanks

I cannot thank you enough for the blog article. Really Great.

I love it whenever people get together and share views. Great blog, stick with it!

Y28k9u Piece of writing writing is also a fun, if you know after that you can write if not it is difficult to write.

Thank you ever so for you blog article. Much obliged.

brooklyn studio apartments rentberry scam ico 30m$ raised the canyons apartments

wheaton apartments trump tower apartment fully furnished apartments

Howdy! Do you know if they make any plugins to help with SEO?I’m trying to get my blog to rank for some targeted keywordsbut I’m not seeing very good results. If you know of any please share.Cheers!

I am not sure where you’re getting your info, but goodtopic. I needs to spend some time learning more or understanding more.Thanks for wonderful information I was looking for this info for my mission.

ivermectin dosage cats ivermectin lotion which heartworm preventatives do not contain ivermectin what happens when you put too much ivermectin in a bunny

Hello my loved one! I want to say that this post is awesome, great written and include approximately all significant infos.I’d like to peer more posts like this .

plaquenil for sale does hydroxychloroquine cause hair loss

Fantastic article post.Really looking forward to read more. Will read on…

Thanks for the post.Much thanks again. Fantastic.

Really appreciate you sharing this blog.Really looking forward to read more. Great.

Your means of telling all in this post is really good, all becapable of without difficulty be aware of it, Thanks a lot.

That is a very good tip especially to those new to the blogosphere. Simple but very accurate information… Appreciate your sharing this one. A must read article!

Great stuff. Cheers!reflective essay help thesis advice are dissertation writing services legal

Very well expressed truly. !the value of college education essay how to write an argument essay personal statement writers

I want to to thank you for this fantastic read!! I certainly enjoyed every bit of it. I’ve got you book-marked to look at new things you postÖ

Really enjoyed this blog article.Really thank you!

I have been checking out many of your articles and i must say pretty clever stuff. I will definitely bookmark your blog.

Very interesting subject , thankyou for posting . «It is much easier to try one’s hand at many things than to concentrate one’s powers on one thing.» by Quintilian.

Only a smiling visitor here to share the love (:, btw outstanding style and design.

Hi are using WordPress for your blog platform?I’m new to the blog world but I’m trying to get started and set up my own. Do you need any coding expertise to make your own blog?Any help would be really appreciated!

When I initially commented I clicked the “Notify me when new comments are added” checkbox and now each time a comment is added I get three e-mails with the same comment. Is there any way you can remove people from that service? Thank you!

Hey There. I found your blog using msn. This is an extremely well written article. I?ll make sure to bookmark it and come back to read more of your useful info. Thanks for the post. I will certainly return.

I really liked your article.Really looking forward to read more. Great.

This is my first time visit at here and i am really impressed to read allat single place.

Hi there, I enjoy reading all of your article. I liketo write a little comment to support you.

Im thankful for the article.Much thanks again. Really Cool.

I appreciate you sharing this blog post.Much thanks again. Will read on…

Very informative post.Really thank you! Great.

Appreciate you sharing, great blog article. Keep writing.

My brother recommended I would possibly like this blog. He was entirely right. This submit actually made my day. You can not consider just how much time I had spent for this info! Thank you!

I have read so many articles concerning the blogger lovers but this paragraph is really a fastidious piece of writing, keep it up.

Hi, I do believe this is a great blog. I stumbledupon it I’m going to revisit once again since I book marked it. Money and freedom is the greatest way to change, may you be rich and continue to help others.

Thanks for finally talking about > Visitan Edoméx ganadores de la Olimpiada del Conocimiento Infantil 2018

What’s Going down i’m new to this, I stumbled upon this I have found It absolutely useful and ithas helped me out loads. I’m hoping to contribute & help different customers like its helped me.Good job.

The internet insurance estimates allow individuals to take over questionnaires anytime. The principal thing they’ve to become is which you can follow the approach to obtain a particular estimate the auto insurance cover.

Hello there, just became alert to your blog through Google, and found that it’s really informative. I’m gonna watch out for brussels. I will be grateful if you continue this in future. Lots of people will be benefited from your writing. Cheers!

Your style is so unique compared to other people I have read stuff from. Many thanks for posting when you ave got the opportunity, Guess I all just book mark this blog.

I really enjoy the article.Much thanks again. Really Cool.

I appreciate you sharing this blog article.Thanks Again. Great.

I cannot thank you enough for the blog article.Thanks Again. Will read on…

wow, awesome blog.Much thanks again. Want more.

I cannot thank you enough for the blog.Really looking forward to read more. Really Cool.

Enjoyed every bit of your article.Thanks Again. Fantastic.

I value the article post.Really thank you! Fantastic.

Very informative article.Thanks Again. Awesome.

I appreciate you sharing this blog.Thanks Again. Really Great.

Im obliged for the post. Really Great.

A round of applause for your blog post.Thanks Again. Really Great.

Major thanks for the blog article.Thanks Again. Fantastic.

Say, you got a nice blog. Keep writing.

Kelvin Kaemingk has over two decades of helping people make smarter decisions regarding their mortgage and money decisions. He began his career in financial planning and migrated into the mortgage space in 2002. He is passionate and committed to helping people throughout their lives, make the best financial decisions for themselves and their families. As a father of three, and now Papa K (grandpa) to one, a team builder and recruiter, Kelvin thrives on helping others realize their potential, often referenced as “Everyone’s biggest fan”. Kelvin Kaemingk is the Area Manager for loanDepot and Co-Host of the Real Estate Chalk Talk radio program based in the Minneapolis – St. Paul area. Kelvin Kaemingk, NMLS 251124 | Branch NMLS 1139048

I really liked your blog.Thanks Again. Keep writing.

It’s going to be ending of mine day, however before endingI am reading this fantastic paragraph to improve my knowledge.

Enjoyed every bit of your blog.Really looking forward to read more. Awesome.

essay of code and ethics massage therapy agree and disagree essay business ethics

Almost nothing surprises you as far as developments go, and impact of them is nonexistent.

I cannot thank you enough for the blog article.Really looking forward to read more. Really Cool.

A round of applause for your blog article.Really thank you! Really Great.

Hi there to every , as I am truly eager of reading thisblog’s post to be updated regularly. It consists of good stuff.

I loved your article post.Really thank you!

A big thank you for your article post.Much thanks again. Want more.

Thank you for your blog post.Really looking forward to read more. Great.

Thanks , I have just been looking for info approximately this topic for a while and yours is the best I have discovered till now.But, what about the bottom line? Are you positive concerning the supply?

Major thankies for the article post.Really thank you! Keep writing.

Great, thanks for sharing this blog post.

legit canadian pharmacy online express scripts com pharmacies

發展重點放在了由皮膚科醫生核心指導設計,結合頂尖瑞士工學科技的優異潔膚工具,提供安全、溫和又有效的潔顏體驗音波共震結合獨特毛刷結構,可溫和按摩肌膚,比手洗更有效鬆動毛孔與表皮層沉積的細微重金屬、頑垢和多餘皮脂,掃除難搞的黑頭粉刺。

solano apartments rentberry scam ico 30m$ raised belmont crossing apartments

Hi there, all is going perfectly here and ofcourse every one is sharing data, that’s in fact fine, keep up writing.

This is a topic that’s near to my heart… Thank you!Exactly where are your contact details though?

Top-notch news indeed. Friend on mine has been waitingfor this tips.Here is my blog post … King

Thanks for some other wonderful post. Where else could anyone get that type of information in such a perfect approach of writing? I’ve a presentation subsequent week, and I am on the search for such information.

I conceive you have remarked some very interesting details , thanks for the post.

Itís hard to find knowledgeable people in this particular topic, but you seem like you know what youíre talking about! Thanks

Greetings! I’ve been following your blog for a long time now and finally got the courage to go ahead and give you a shout out from Humble Tx! Just wanted to mention keep up the fantastic work!

Very neat post.Thanks Again. Cool.

amlodipine withdrawal amlodipine and benazepril

Thanks a lot for the article post.Much thanks again. Great.

I do accept as true with all of the ideas you’ve presented for your post.They are very convincing and will definitely work.Still, the posts are too short for beginners. Could you please extend them a little from subsequent time?Thanks for the post.

Hello there! This post couldn’t be written any better!Reading this post reminds me of my good oldroom mate! He always kept chatting about this.I will forward this post to him. Fairly certain he will have a good read.Thanks for sharing!

It’s really a great and useful piece of info. I’m happy that you simply shared this helpful info with us. Please stay us up to date like this. Thank you for sharing.

It’s actually a great and useful piece ofinfo. I am glad that you just shared this useful info with us.Please stay us up to date like this. Thank you for sharing.Feel free to visit my blog post :: Green Flame CBD Gummies

Hello. excellent job. I did not expect this. This is a remarkable story. Thanks!

There is certainly a great deal to learn about this topic.I like all of the points you made.

Incredible points. Solid arguments. Keep up thegood spirit.

Thanks-a-mundo for the blog. Want more.

Im thankful for the article.Thanks Again. Awesome.

I really like and appreciate your blog article.Really looking forward to read more. Fantastic.

Thank you ever so for you article.Much thanks again. Keep writing.

wow, awesome blog post. Keep writing.

I enjoy what you guys are usually up too. This sort of cleverwork and coverage! Keep up the excellent works guys I’ve incorporatedyou guys to my blogroll.

certified canadian pharmacies best indian online pharmacy

chloroquine vs hydroxychloroquine hydroxychloroquine and zinc

Dewsbury y Spen By-Election: historia de la línea de autobús 271

Very good blog. Really Great.

long time to put this process complaint with the same story,

Hello! I just want to offer you a huge thumbs up for the great information you have got right here on this post. I will be coming back to your blog for more soon.

Say, you got a nice article post.Really looking forward to read more. Keep writing.

Normally I do not learn article on blogs, however I wish to say that this write-up very forced me to check out anddo so! Your writing style has been surprised me.Thanks, very great article.

That is a good tip especially to those fresh to the blogosphere. Simple but very accurate informationÖ Appreciate your sharing this one. A must read post!

I wanted to thank you for this wonderful read!! I absolutely lovedevery bit of it. I’ve got you bookmarked tocheck out new stuff you post…

A round of applause for your post.Much thanks again. Really Great.

Hello colleagues, fastidious piece of writing and fastidious urging commented here, I am truly enjoying by these.

If you steal something small you are a petty thief but if you steal millions you are a gentleman of society.

This is one awesome article.Thanks Again. Awesome.

longboat key apartments rentberry scam ico 30m$ raised loft apartments philadelphia

Wonderful blog! I found it while searching on Yahoo News.Do you have any tips on how to get listed in Yahoo News?I’ve been trying for a while but I never seemto get there! Appreciate it

Very good article post.Really thank you! Really Cool.

I’m not sure where you are getting your information, but great topic.I needs to spend some time learning more or understanding more.Thanks for wonderful information I was lookingfor this info for my mission.

I think this is a real great post.Really thank you! Great.

I was suggested this blog by my cousin. I am not sure whether this post is written by him as no one else know such detailed about my problem. You are incredible! Thanks!

I think this is a real great blog article.Really thank you! Great.

injections for ed pharmacy in canada ontario canadian mail in pharmacy

It’s going to be end of mine day, but before ending I am reading thisimpressive paragraph to increase my knowledge.

ivermectin uk coronavirus – ivermectin uk coronavirus stromectol pill

You made some nice points there. I looked on the internet for the subject and found most guys will approve with your blog.

Fantastic post.Really thank you! Cool.

I want to to thank you for this fantastic read!! I definitely enjoyed every bit of it. I have you book marked to check out new things you postÖ

Oh my goodness! Awesome article dude! Thanks, However I am having troubles with your RSS. I donít understand why I cannot join it. Is there anybody else having identical RSS problems? Anyone who knows the answer will you kindly respond? Thanx!!

Wow, great blog post.Thanks Again. Great.

Hey! I’m at work browsing your blog from my new iphone 4!Just wanted to say I love reading your blog and lookforward to all your posts! Keep up the excellent work!

Great, thanks for sharing this article post.Really looking forward to read more. Will read on…

I am so grateful for your blog article.Really looking forward to read more. Really Cool.

I am an mother and I really admire your writing!

Excellent blog you have got here.. Itís hard to find high quality writing like yours these days. I truly appreciate individuals like you! Take care!!

Music requires a minimum of three weeks for individuals suffering mild insomnia to become healthy sleepers and continues to improve sleep quality over three months.

provigil over the counter provigil dosage

Textildruck says:I got good info from your blogReply 11/11/2021 at 2:38 pm

all the time i used to read smaller articles or reviews which as wellclear their motive, and that is also happening with this article which I am reading at this time.

Aw, this was an extremely nice post. Taking a few minutes and actual effort to make a top notch articleÖ but what can I sayÖ I hesitate a whole lot and don’t manage to get nearly anything done.

I value the post.

Quite! This has actually been a particularly fantastic write-up. Thanks for giving these aspects.

Very nice post. I just stumbled upon your blog and wished to say that I’ve really enjoyed browsing your blog posts. After all I’ll be subscribing to your feed and I hope you write again very soon!

When some one searches for his required thing, therefore he/she wantsto be available that in detail, therefore that thing is maintained over here.

Very informative post.Really thank you!

I do agree with all the ideas you have offered in your post. They’re really convincing and can definitely work. Nonetheless, the posts are too quick for beginners. Could you please lengthen them a bit from next time? Thanks for the post.

stromectol in canada – stromectol coronavirus stromectol cream

Great blog post. Keep writing.

On paper, Horrible Bosses seems like a ripoff of Throw Momma from the Train or Strangers on a Train, the Hitchcock film of which this film and Throw Momma take inspiration from.

Hi there! This is my first visit to your blog! We are a team of volunteers and starting anew initiative in a community in the same niche. Your blog providedus useful information to work on. You have done a wonderful job!

Im thankful for the blog.Really thank you! Really Great.

Hello, you used to write magnificent, but the last few posts have been kinda boring… I miss your great writings. Past few posts are just a bit out of track! come on!

There is significantly a bundle to learn about this. I think you made sure great factors in features likewise.

Great post. I was checking constantly this blog and I am impressed! Extremely helpful info particularly the last part I care for such information a lot. I was seeking this particular information for a long time. Thank you and good luck.

Very informative article post.Thanks Again. Awesome.

There is visibly a bunch to know about this. I suppose you made some nice points in features also.

bactrim dosing sulfamethoxazole trimethoprim

Its hard to find good help I am forever saying that its difficult to get good help, but here is

Thanks , I have recently been searching for info about this topic for ages and yours is the greatest I have came upon till now. But, what in regards to the bottom line? Are you positive in regards to the source?

I cannot thank you enough for the blog post. Cool.

I really enjoy the blog article.Really thank you! Cool.

A big thank you for your blog post.Much thanks again. Will read on…

Fantastic post.Really looking forward to read more. Will read on…

I want to to thank you for this fantastic read!!I definitely enjoyed every little bit of it.I’ve got you bookmarked to check out new things you post…

Very interesting details you have noted , regards for posting . “These days an income is something you can’t live without–or within.” by Tom Wilson.

wow, awesome blog.Much thanks again. Will read on…

Have you ever heard of second life (sl for short). It is basically a game where you can do anything you want. Second life is literally my second life (pun intended lol). If you would like to see more you can see these Second Life articles and blogs

I value the blog post.Much thanks again. Really Cool.

generic clomiphene clomid for sale – generic clomiphene

Hi, this weekend is nice designed for me, since this moment i am reading this fantastic informative post here at my house.

money. medications worldwide you would your tadalafil 5

Eski sevgilimi g?rmek biraz sey sanki ??Loading…

Wohh precisely what I was looking for, thanks for putting up.

I really like and appreciate your blog post.Really thank you! Cool.

There’s definately a great deal to learn about this issue. I like all the points you made.

Looking forward to reading more. Great article post.Really looking forward to read more. Really Great.

F*ckin’ amazing things here. I am very happy to look your post. Thanks a lot and i am taking a look forward to touch you. Will you please drop me a e-mail?

Thanks for some other informative blog. Where else may I am getting that kind of information written in such a perfect way? I’ve a undertaking that I’m just now operating on, and I have been on the glance out for such info.

I don’t even understand how I ended up here, however I thought this put up was great. I don’t know who you’re but certainly you’re going to a famous blogger should you aren’t already. Cheers!

658715 874504Thanks for providing such a great post, it was exceptional and quite informative. It is my initial time that I pay a visit to here. I located a great deal of informative stuff in your article. Keep it up. Thank you. 856230

I need to to thank you for this excellent read!!I certainly enjoyed every little bit of it. I’ve got you bookmarked to check out new stuff you

You can certainly see your skills in thework you write. The sector hopes for even more passionate writerssuch as you who aren’t afraid to mention how theybelieve. At all times go after your heart.

Im grateful for the article.Thanks Again. Cool.

LiveScore Bet – Soccer News – Mercato is a livescore football appthat supplies you with instant updates from matches about the globe.

I blog often and I truly thank you for your content. This great article has really peaked my interest. I’m going to book mark your blog and keep checking for new information about once per week. I opted in for your RSS feed as well.

Muchos Gracias for your blog.Really thank you! Will read on…

Thanks for another magnificent post. Where else may just anybody get that type of info in such an ideal way of writing? I’ve a presentation subsequent week, and I am on the look for such information.

Thank you for another great post. Where else may justanybody get that kind of info in such a perfect means of writing?I have a presentation subsequent week, and I am on the searchfor such info.

I do agree with all the ideas you have presented in your post. They are really convincing and will definitely work. Still, the posts are very short for starters. Could you please extend them a little from next time? Thanks for the post.

Hello, just wanted to say, I enjoyed this blog post.It was practical. Keep on posting!

Very descriptive post, I enjoyed that bit. Will there be apart 2?

What’s up, just wanted to mention, I enjoyed this article.It was inspiring. Keep on posting!

All kinds of investments come with sure dangers.

[…] Plan (TIP).” Since then, the PortMiami Tunnel has seen its fair share of challenges (political, financial and environmental), set-backs, and […]

Greetings! Very helpful advice in this particular post! It is the little changes that make the most important changes. Thanks a lot for sharing!

Howdy! I simply wish to offer you a big thumbs up for your great information you have got here on this post. I am coming back to your blog for more soon.

Good way of describing, and good post to obtain data on the topic of my presentation subject matter, which i am going to deliver in college.

magnificent post, very informative. I wonder why the other experts of this sector do not notice this. You must continue your writing. I’m sure, you have a huge readers’ base already!

I am so grateful for your article post.Loading…

azithromycin class zithrobiot.com Redgvm lpmmyz

Wonderful post however I was wondering if you could write a litte more on thissubject? I’d be very thankful if you could elaboratea little bit more. Appreciate it!

I wanted to thank you for this wonderful read!! I definitely enjoyed every little bit of it. I’ve got you bookmarked to check out new stuff you post…

I am really impressed with your writing skills as well as with the layout on your blog. Is this a paid theme or did you customize it yourself? Either way keep up the nice quality writing, it is rare to see a great blog like this one nowadays..

hydrochloraquin chloroquine sulfate hcq medication

Hey There. I found your blog using msn. This is a very well written article. I’ll make sure to bookmark it and come back to read more of your useful information. Thanks for the post. I’ll certainly comeback.

It is actually almost close to impossible to see well-educated americans on this matter, and yet you appear like you understand which you’re talking about! Appreciation

What’s Happening i’m new to this, I stumbled upon this I have found It absolutely useful and it has helped me out loads. I hope to contribute & help different customers like its aided me. Good job.

I wanted to thank you for this great read!! I certainly loved every bit of it. I have got you saved as a favorite to look at new stuff you postÖ

Hey There. I found your blog the use of msn. This is an extremely well written article. I will be sure to bookmark it and come back to learn extra of your useful info. Thanks for the post. I’ll certainly comeback.

Wow! This blog looks just like my old one! It’s on a completely different topic but ithas pretty much the same layout and design. Wonderful choice of colors!

It’s going to be finish of mine day, except before finish I am readingthis great article to improve my know-how.

Great article post.Much thanks again. Awesome.

Appreciate you sharing, great blog.Really looking forward to read more. Keep writing.

Wonderful write ups. Thanks a lot. global pharmacy canada

I am so grateful for your post.Much thanks again. Cool.

Well I definitely enjoyed reading it. This subject provided by you is very practical for correct planning.

this is really awesome content ! keep it up ! cbd gummies

Thank you ever so for you post.Really looking forward to read more. Fantastic.

Hello there! Do you know if they make any plugins to assist with Search Engine Optimization? I’m trying to get my blog to rank for some targeted keywords but I’m not seeing very good success. If you know of any please share. Kudos!

Hi my loved one! I want to say that this article is awesome, great written and include approximately all important infos. I would like to look more posts like this .

ivermectin covid – ivermectin over the counter canada ivermectin and covid

Usually I don’t learn post on blogs, but I wish to say that this write-up very forced me to take a lookat and do so! Your writing taste has been amazed me. Thanks,very nice post.

This is a great tip particularly to those fresh to the blogosphere. Simple but very precise informationÖ Thanks for sharing this one. A must read post!

Oh my goodness! Amazing article dude! Thanks, However I am encountering issues with your RSS. I donít know why I can’t subscribe to it. Is there anybody else having the same RSS problems? Anybody who knows the answer can you kindly respond? Thanx!!

Tremendous things here. I’m very satisfied to peer your post. Thanks a lot and I’m having a look forward to touch you. Will you kindly drop me a e-mail?

I needed to thank you for this fantastic read!! I absolutely enjoyed every bit of it. I have you book marked to look at new things you postÖ

Really enjoyed this blog article.Really thank you! Great.

Heya i am for the first time here. I came across this board and I find Ittruly helpful & it helped me out much. I’m hoping to presentone thing back and help others like you aided me.

Im obliged for the post.Really thank you! Fantastic.

Thanks a lot for the blog.Much thanks again. Really Cool.

Wow, great blog.Really looking forward to read more. Really Cool.

A big thank you for your blog article.Really looking forward to read more. Great.

Really appreciate you sharing this blog post.Really looking forward to read more. Much obliged.

Say, you got a nice blog article.Much thanks again. Will read on…

I really enjoy the post.Really looking forward to read more. Fantastic.

Very informative article post.Thanks Again. Want more.

Im thankful for the blog post.Thanks Again. Will read on…

Wow, great blog.Really looking forward to read more. Fantastic.

This is one awesome blog.Thanks Again. Awesome.

Thanks a lot for the blog article.

Very informative blog article.Thanks Again. Much obliged.

I loved your post.Really looking forward to read more. Much obliged.

Really enjoyed this article. Really Cool.

Thanks so much for the blog article.Really thank you! Really Cool.

I really enjoy the article.Really thank you! Really Cool.

超 乳 ラブドール Im grateful for the post.Really looking forward to read more. Cool. Life-sized dolls are known to provide humans with the best sexual experience. So when you have sex with

This is one awesome article post.

I am so grateful for your blog article.Really thank you! Great.

Im obliged for the post. Keep writing.

Thanks so much for the post.Really thank you! Great.

I appreciate you sharing this blog article.Much thanks again. Fantastic.

I cannot thank you enough for the blog.Really thank you! Want more.

Great blog post.Really thank you! Really Great.

Wow, great blog article. Great.

A big thank you for your article post.Much thanks again. Great.

Enjoyed every bit of your article.Really looking forward to read more. Fantastic.

I loved your article.Thanks Again. Want more.

Really appreciate you sharing this blog. Really Cool.

Very neat blog.Really thank you! Great.

I value the article.Really looking forward to read more. Keep writing.

Really appreciate you sharing this article post. Awesome.

Wow, great post.Much thanks again. Will read on…

I really like and appreciate your blog post. Want more.

Major thankies for the article. Want more.

Thanks for sharing, this is a fantastic blog article.Really thank you! Want more.

Thanks for sharing, this is a fantastic blog. Much obliged.

Im grateful for the blog article.Thanks Again. Much obliged.

Really appreciate you sharing this blog post.Much thanks again. Keep writing.

I truly appreciate this article post. Much obliged.

I really liked your blog article.Really looking forward to read more. Fantastic.

Thanks again for the post.Much thanks again. Really Cool.

Really informative post.Really looking forward to read more. Cool.

This is one awesome post.Thanks Again. Awesome.

Im obliged for the article.Really thank you! Awesome.

I really liked your article post.Really looking forward to read more. Really Great.

I am so grateful for your article post.Really looking forward to read more. Really Cool.

Major thanks for the article.Really thank you! Want more.

I value the post.Really thank you! Want more.

Im obliged for the post. Will read on…

Thanks so much for the article post.Thanks Again. Keep writing.

I am so grateful for your article post.Much thanks again. Awesome.

I am so happy to read this. This is the kind of details that needs to be given and not the accidental misinformation that’s at the other blogs. Appreciate your sharing this greatest doc.

Hello there! I know this is kinda off topic but I’d figured I’d ask.

Would you be interested in trading links or maybe guest writing a

blog post or vice-versa? My website addresses a lot of the same

topics as yours and I feel we could greatly benefit from each other.

If you’re interested feel free to shoot me an e-mail.

I look forward to hearing from you! Fantastic blog by the

way!

Feel free to surf to my homepage … vpn special code

I’m really enjoying the theme/design of your site.

Do you ever run into any web browser compatibility issues?

A couple of my blog audience have complained about my website not working correctly in Explorer but looks great in Chrome.

Do you have any solutions to help fix this problem?

Feel free to visit my page … vpn special code

Remarkable issues here. I am very satisfied to peer

your article. Thanks a lot and I’m looking ahead to contact you.

Will you please drop me a mail?

My website … vpn coupon code 2024

My family all the time say that I am wasting my time here at web, except I know I am getting know-how every day by reading thes nice articles.

My web site; vpn coupon code 2024

Chrome layering looks an terrible whole lot like items made from stainless-steel Yet which product is better? Learn about the benefits and drawbacks of each.