Hoje não se pode mais falar em prudência nem mesmo como aspecto da representação fidedigna, pois o CPC 00(R1) dispôs sobre a sua retirada da norma.

CEBRASPE (2010):

QUESTÃO ERRADA: O princípio da prudência determina a adoção do maior valor para os componentes do ativo e do menor valor para os do passivo, sempre que forem apresentadas alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido.

Propõe que sejam registrados maiores valores para passivos e despesas, menores valores para ativos e receitas.

CEBRASPE (2014):

QUESTÃO CERTA: A determinação do maior valor para o passivo e do menor valor para o ativo, entre duas opções igualmente válidas, está em consonância com o princípio da prudência.

CEBRASPE (2017):

QUESTÃO ERRADA: Entre alternativas igualmente válidas, devem ser considerados os maiores valores para os ativos.

Princípio da prudência –> sempre espere o pior.

- Menor valor para o ativo

- Maior valor para o passivo

O Princípio do Conservadorismo Contábil (ou Prudência) determina a adoção do menor valor para os componentes do ATIVO e do maior para os do PASSIVO, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido.

FGV (2018):

QUESTÃO CERTA: Tem gênese contábil: entre ativos e passivos, o administrador deve, em eventual escolha para seus valores, optar pelos menores para os ativos e maiores para os passivos. Esta definição se refere ao princípio da (o): prudência na Contabilidade Pública.

UERR (2018):

QUESTÃO ERRADA: O princípio da prudência determina a adoção do menor valor para os componentes do Ativo e do menor valor para os componentes do Passivo.

CEBRASPE (2016):

QUESTÃO ERRADA: A estimativa de perdas, ao longo do tempo, está em desacordo com a essência do princípio da prudência, que visa preservar a representação fidedigna dos itens patrimoniais e a confiabilidade do processo de avaliação.

Errado, a aplicação do Princípio da PRUDÊNCIA ganha ênfase quando, para definição dos valores relativos às variações patrimoniais, devem ser feitas estimativas que envolvem incertezas de grau variável.

CEBRASPE (2016):

QUESTÃO ERRADA: O princípio da prudência pressupõe proteção do patrimônio da entidade, de maneira que os valores para ativos e despesas sejam menores e os relativos a receitas e passivos, maiores.

Princípio do pessimista (prudência ou conservadorismo)

Tudo que é bom avaliamos para baixo: Ativos, PL e receitas;

Tudo que é ruim avaliamos para cima: Passivo e despesas.

Art. 10 O Princípio da PRUDÊNCIA determina a adoção do menor valor para os componentes do ATIVO e do maior para os do PASSIVO, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido.

§ 1º O Princípio da PRUDÊNCIA impõe a escolha da hipótese de que resulte menor patrimônio líquido, quando se apresentarem opções igualmente aceitáveis diante dos demais Princípios Fundamentais de Contabilidade.

CEBRASPE (2016):

QUESTÃO CERTA: Prática tradicional da contabilidade brasileira, a constituição de provisão ou perda estimada para créditos de liquidação duvidosa atende ao princípio contábil fundamental da: prudência.

QUESTÃO CERTA: A PRUDÊNCIA deve ser observada quando, existindo um ativo ou um passivo já escriturados por determinados valores, segundo os Princípios do REGISTRO PELO VALOR ORIGINAL e da ATUALIZAÇÃO MONETÁRIA surge dúvida sobre a ainda correção deles. Havendo formas alternativas de se calcularem os novos valores, deve-se optar sempre pelo que for menor do que o inicial, no caso de ativos, e maior, no caso de componentes patrimoniais integrantes do passivo. Naturalmente, é necessário que as alternativas mencionadas configurem, pelo menos à primeira vista, hipóteses igualmente razoáveis.

A provisão para créditos de liquidação duvidosa constitui exemplo da aplicação do Princípio da PRUDÊNCIA, pois sua constituição determina o ajuste, para menos, de valor decorrente de transações com o mundo exterior, das duplicatas ou de contas a receber. A escolha não está no reconhecimento ou não da provisão, indispensável sempre que houver risco de não-recebimento de alguma parcela, mas, sim, no cálculo do seu montante (RESOLUÇÃO CFC Nº 774).

CEBRASPE (2016):

QUESTÃO CERTA: As subavaliações de ativos e as superavaliações de passivos, com consequentes registros de desempenhos posteriores inflados, são incompatíveis com a pretensão de neutralidade da informação. Em função disso, o Conselho Federal de Contabilidade, por meio da Resolução n.º 1.374/2011, acatou que se retirasse da condição de aspecto da representação fidedigna: o princípio da prudência.

CEBRASPE (2014):

QUESTÃO CERTA: Consoante o princípio da prudência, qualquer passivo deve ser avaliado pelo maior valor sempre que sejam apresentadas alternativas igualmente válidas para mensurar as mutações patrimoniais.

SEÇÃO VII

O PRINCÍPIO DA PRUDÊNCIA

Art. 10. O Princípio da PRUDÊNCIA determina a adoção do menor valor para os componentes do ATIVO e do maior para os do PASSIVO, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido.

Parágrafo único. O Princípio da Prudência pressupõe o emprego de certo grau de precaução no exercício dos julgamentos necessários às estimativas em certas condições de incerteza, no sentido de que ativos e receitas não sejam superestimados e que passivos e despesas não sejam subestimados, atribuindo maior confiabilidade ao processo de mensuração e apresentação dos componentes patrimoniais. (Redação dada pela Resolução CFC nº. 1282/10)

Gabarito: CORRETO.

CEBRASPE (2016):

QUESTÃO CERTA: O princípio da prudência determina a adoção do menor valor para os componentes do ativo e do maior valor para os do passivo, sempre que existam alternativas igualmente válidas para a quantificação das mutações patrimoniais.

CERTO: Art. 10. O Princípio da PRUDÊNCIA determina a adoção do menor valor para os componentes do ATIVO e do maior para os do PASSIVO, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido.

CEBRASPE (2013):

QUESTÃO ERRADA: Considere que, ao estimar o valor de uma provisão passiva, o contador tenha utilizado três metodologias de cálculo que se apresentavam igualmente válidas. Nessa situação, conforme o princípio da prudência, a escolha deve recair sobre a que resultará no maior patrimônio líquido.

- Menor ativo;

- Maior passivo;

- Menor PL.

CEBRASPE (2016):

QUESTÃO ERRADA: Essência sobre a forma e prudência são atributos fundamentais da representação contábil fidedigna.

A prudência foi retirada como aspecto da representação fidedigna, por ser incompatível com a neutralidade;

De acordo com o CPC 00, a característica prudência (conservadorismo) foi retirada da condição de aspecto da representação fidedigna por ser inconsistente com a neutralidade, uma vez que Subavaliações de ativos e superavaliações de passivos são incompatíveis com a informação que pretende ser neutra.

CEBRASPE (2015):

QUESTÃO CERTA: O princípio ou característica da prudência é conflitante com a característica qualitativa fundamental da representação fidedigna.

De acordo com o CPC 00

A característica prudência (conservadorismo) foi também retirada da condição de aspecto da representação fidedigna por ser inconsistente com a neutralidade. Subavaliações de ativos e superavaliações de passivos, segundo os Boards mencionam nas Bases para Conclusões, com consequentes registros de desempenhos posteriores inflados, são incompatíveis com a informação que pretende ser neutra.

Se é conflitante é porque:

1 – Prudência sempre coloca o Ativo (o que é bom) PARA BAIXO e o passivo (o que é ruim) para cima.

2 – Fidedigna é a realidade, sem colocar nada pra baixo ou para cima.

Então, isso é uma ideia que vai de encontro com a outra.

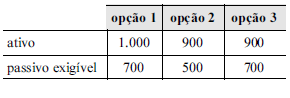

CEBRASPE (2013):

QUESTÃO CERTA: Julgue o item seguinte, de acordo com os princípios de contabilidade e as normas do Conselho Federal de Contabilidade (CFC). Considere que o contador de determinada sociedade empresária tenha observado ser possível utilizar três opções para quantificar as mutações patrimoniais, todas igualmente válidas, de acordo com as normas contábeis brasileiras. Considere, ainda, que a tabela a seguir apresente os valores resultantes dessas estimativas.

Nesse caso, segundo o princípio da prudência, a opção 3 será a recomendável para reconhecimento do patrimônio, pois apresenta a menor situação líquida.

Gabarito: CERTO;

Conforme Resolução CFC nº. 1282/10…

Art. 10. O Princípio da PRUDÊNCIA determina a adoção do menor valor para os componentes do ATIVO e do maior para os do PASSIVO, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido.

CEBRASPE (2004):

QUESTÃO CERTA: Ao avaliar um passivo, no caso de dúvidas acerca do valor de determinado item patrimonial, a empresa deverá registrar o maior valor obtido, contrariamente ao que ocorre na avaliação de ativos, em que deve ser registrado o menor valor obtido.

Princípio Contábil da PRUDÊNCIA:

Registrar o Passivo pelo Maior Valor e o Ativo pelo Menor Valor.

CEBRASPE (2014):

QUESTÃO ERRADA: De acordo com o princípio da prudência, o contador deve utilizar certo grau de precaução nos julgamentos com vistas à realização de estimativas em condições de incerteza, de modo a evitar que ativos e receitas sejam subestimados e que passivos e despesas sejam superestimados.

E exatamente o contrário do que afirma a questão.

Princípio da Prudência: Determina a adoção do menor valor para os componentes do ativo e do maior valor aos do passivo, nos casos de incerteza e/ou mais de uma alternativa, por precaução nas estimativas para obter o menor PL.

Ativos e receitas devem ser subestimados e passivos e despesas devem ser superestimados.

– De acordo Com a Resolução do Conselho Federal de Contabilidade – CFC n.º 1.282, de 28/5/2010:

Artigo 10. Parágrafo único. O Princípio da Prudência pressupõe o emprego de certo grau de precaução no exercício dos julgamentos necessários às estimativas em certas condições de incerteza, no sentido de que ativos e receitas não sejam superestimados e que passivos e despesas não sejam subestimados, atribuindo maior confiabilidade ao processo de mensuração e apresentação dos componentes patrimoniais.

CEBRASPE (2013):

QUESTÃO CERTA: Segundo a legislação societária, os direitos cujo objeto sejam mercadorias devem ser avaliados pelo custo de aquisição, deduzido de provisão para ajustá-lo ao valor de mercado, quando este for inferior. Essa regra é um exemplo da aplicação, na contabilidade, do princípio da prudência.

“A aplicação do Princípio da PRUDÊNCIA ganha ênfase quando, para definição dos valores relativos às variações patrimoniais, devem ser feitas estimativas que envolvem incertezas de grau variável, como as provisões redutoras do ativo. A provisão para créditos de liquidação duvidosa (Ou PDD) constitui exemplo da aplicação do Princípio da PRUDÊNCIA, pois sua constituição determina o ajuste, para menos, de valor decorrente de transações com o mundo exterior, das duplicatas ou de contas a receber.”

CEBRASPE (2013):

QUESTÃO ERRADA: O cumprimento do princípio da prudência é indispensável à correta aplicação do princípio da competência.

A resposta da questão encontra-se no apêndice do II da resol. 750/93: 2º A observância do Princípio da CONTINUIDADE é indispensável à correta aplicação do Princípio da COMPETÊNCIA, por efeito de se relacionar diretamente à quantificação dos componentes patrimoniais e à formação do resultado, e de se constituir dado importante para aferir a capacidade futura de geração de resultado”. O CESPE trocou continuidade por prudência, por isso o item está errado.

CEBRASPE (2013):

QUESTÃO CERTA: Julgue os itens seguintes, de acordo com os princípios de contabilidade e as normas do Conselho Federal de Contabilidade (CFC).

Considere que o contador de determinada sociedade empresária tenha observado ser possível utilizar três opções para quantificar as mutações patrimoniais, todas igualmente válidas, de acordo com as normas contábeis brasileiras. Considere, ainda, que a tabela a seguir apresente os valores resultantes dessas estimativas.

Nesse caso, segundo o princípio da prudência, a opção 3 será a recomendável para reconhecimento do patrimônio, pois apresenta a menor situação líquida.

O Princípio da PRUDÊNCIA determina a adoção do menor valor para os componentes do ATIVO e do maior para os do PASSIVO, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido. O Princípio da Prudência pressupõe o emprego de certo grau de precaução no exercício dos julgamentos necessários às estimativas em certas condições de incerteza, no sentido de que ativos e receitas não sejam superestimados e que passivos e despesas não sejam subestimados, atribuindo maior confiabilidade ao processo de mensuração e apresentação dos componentes patrimoniais. Tendo isso em mente e analisando a questão proposta, o menor valor para os ativos e maior valor para os passivos ocorre na opção 3.

CEBRASPE (2008):

QUESTÃO ERRADA: A provisão para créditos de liquidação duvidosa constitui exemplo da aplicação do princípio da atualização monetária, pois sua constituição determina o ajuste, para menos, de valor decorrente de transações com o mundo exterior, das duplicatas ou de contas a receber.

A constituição da “provisão para créditos de liquidação duvidosa” encontra respaldo no Princípio da Prudência.

CEBRASPE (2008):

QUESTÃO CERTA: No reconhecimento de exigibilidades, o princípio da prudência envolve sempre o elemento incerteza em algum grau, pois, havendo certeza, cabe, simplesmente, o reconhecimento dela, segundo o princípio da oportunidade.

Gabarito CERTO Resolução 774 CFC 2.7.1 – Aspectos conceituais

No reconhecimento de exigibilidades, o Princípio da PRUDÊNCIA envolve sempre o elemento incerteza em algum grau, pois, havendo certeza, cabe, simplesmente, o reconhecimento delas, segundo o Princípio da OPORTUNIDADE. Para melhor entendimento da aplicação do Princípio da PRUDÊNCIA cumpre lembrar que: – os custos ativados devem ser considerados como despesa no período em que ficar caracterizada a impossibilidade de eles contribuírem para a realização dos objetivos operacionais da Entidade; – todos os custos relacionados à venda, inclusive aqueles de publicidade, mesmo que institucional, devem ser classificados como despesas; – os encargos financeiros decorrentes do financiamento de ativos de longa maturação devem ser ativados no período pré-operacional, com amortização a partir do momento em que o ativo entrar em operação.

CEBRASPE (2022):

QUESTÃO CERTA: A Convenção do Conservadorismo modifica o princípio geral do custo como base de valor, ao estabelecer que o contador, sempre que se defrontar com alternativas igualmente válidas de atribuir valores diferentes a um elemento do passivo, deverá optar pelo valor mais alto.