VUNESP (2022):

QUESTÃO CERTA: Qual o ato que cria para o Estado obrigação de pagamento, pendente ou não, de implemento de condição? Empenho de despesa.

CEBRASPE (2012):

QUESTÃO CERTA: Na fase do empenho, a despesa pública torna-se uma obrigação do ente público, uma vez que consiste no comprometimento de parcela do orçamento com uma determinada despesa.

CEBRASPE (2019):

QUESTÃO CERTA: estágio de empenho da despesa pública tem por objetivo: criar para o Estado obrigação de pagamento.

CEBRASPE (2015):

QUESTÃO CERTA: Realiza-se por meio de empenho global a reserva de dotação orçamentária de compromissos decorrentes de despesas contratuais com pagamento sujeito a parcelamento.

Verdade. O emprenho global é o tipo de empenho utilizado para as despesas contratuais ou outras de valor determinado, sujeitas a parcelamento como, por exemplo, o aluguel.

A própria lei 4320 menciona o empenho global:

§ 3º É permitido o empenho global de despesas contratuais e outras, sujeitas a parcelamento.

CEBRASPE (2015):

QUESTÃO ERRADA: O empenho deve ser classificado como uma das duas possibilidades: o ordinário, no qual o valor exato da despesa é conhecido, ou por estimativa, em que não se pode determinar previamente o montante preciso da despesa.

Nada disso. São três as possibilidades de classificação do empenho. E não duas:

a. Ordinário: é o tipo de empenho utilizado para as despesas de valor fixo e previamente determinado, cujo pagamento deva ocorrer de uma só vez;

b. Estimativo: é o tipo de empenho utilizado para as despesas cujo montante não se pode

determinar previamente, tais como serviços de fornecimento de água e energia elétrica, aquisição de combustíveis e lubrificantes e outros;

c. Global: é o tipo de empenho utilizado para despesas contratuais ou outras de valor determinado, sujeitas a parcelamento, como, por exemplo, os compromissos decorrentes de aluguéis.

OBJETIVA (2019):

QUESTÃO CERTA: Empenho é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. Consiste na reserva de dotação orçamentária para um fim específico. O empenho utilizado para despesas contratuais ou outras de valor determinado, sujeitas a parcelamento, é classificado como empenho: Global.

CEBRASPE (2012):

QUESTÃO CERTA: O empenho ordinário é utilizado para as despesas de valor fixo e previamente determinado; já o empenho estimativo aplica-se às despesas cujo montante não se pode determinar previamente.

CEBRASPE (2013):

QUESTÃO ERRADA: O empenho emitido para aluguel do prédio onde funcionará a nova Secretaria de Governo deverá ser realizado na modalidade global e estará sujeito à existência de crédito compatível com a referida despesa na categoria econômica despesa de capital.

O empenho será do tipo global mesmo (despesas sujeitas a parcelamento). O erro reside em afirmar que será uma despesa de capital, quando, em verdade, segundo a Lei 4.320, será para quem paga (que é o que a questão quer saber) classificada como “outras despesas correntes”. A títulos de complementação, para quem recebe o $$$, tal receita cuja origem é classificada como receita patrimonial (fruição de bens), será classificada, quanto à categoria econômica, como receita corrente.

CEBRASPE (2013):

QUESTÃO CERTA: Aluguéis e pensões são exemplos de empenho global.

CEBRASPE (2013):

QUESTÃO CERTA: Na Lei Orçamentária Anual (LOA) de 2013, consta crédito para o Ministério da Justiça relativo ao início da construção de um prédio, onde será instalada uma nova secretaria do órgão. Há previsão de pagamentos a serem realizados em parcelas durante a execução da obra, que será concluída em 2014. Considerando a situação hipotética acima apresentada, julgue os próximos itens, com base na legislação vigente. O empenho para a realização da obra deverá ser realizado na modalidade global.

CEBRASPE (2013):

QUESTÃO ERRADA: Não se admite a inscrição de empenho na modalidade estimativa.

Admite-se sim.

CEBRASPE (2019):

QUESTÃO ERRADA: Despesas contratuais de longo prazo e outras sujeitas a parcelamento devem ser realizadas mediante a emissão de empenho por estimativa.

Empenho Global – para despesas com montante definido, visa atender despesas contratuais ou sujeitas a parcelamentos; aluguéis, salários, prestação de serviços.

Empenho Estimativo – quando não é possível determinar o montante da despesa, no geral são gastos que estão sujeitos a variações; água, luz, telefone etc.

Empenho Ordinário – para despesas com montante conhecido e cujo pagamento ocorrerá de um só vez.

CEBRASPE (2015):

QUESTÃO ERRRADA: O empenho é o ato que cria para o Estado a obrigação de pagar e que, necessariamente, tem de ser registrado por valor líquido e certo.

Negativo. Existe a modalidade de empenho por estimativa.

CEBRASPE (2013):

QUESTÃO CERTA: O pagamento das despesas com consumo de energia elétrica é realizado mediante empenho por estimativa, devendo ser complementado caso o valor empenhado seja insuficiente.

CEBRASPE (2019):

QUESTÃO CERTA: A legislação admite tanto o empenho por estimativa quanto o empenho global de despesas contratuais sujeitas a parcelamento.

CEBRASPE (2018):

QUESTÃO ERRADA: O empenho para pagamento de contas cujo valor mensal seja desconhecido, como a conta de energia elétrica, deverá ser feito por meio de empenho denominado global, que abarque montante suficiente para todos os meses do ano.

Errada. Empenho para despesas cujo valor seja incerto, como em despesas com energia elétrica, água e telefone, é o estimativo.

CEBRASPE (2018):

QUESTÃO CERTA: Os empenhos aplicáveis às despesas relacionadas ao consumo de energia elétrica e os aplicáveis aos compromissos decorrentes de aluguéis classificam-se, respectivamente, em estimativos e globais.

CEBRASPE (2018):

QUESTÃO CERTA: Os empenhos aplicáveis às despesas relacionadas ao consumo de energia elétrica e os aplicáveis aos compromissos decorrentes de aluguéis classificam-se, respectivamente, em: estimativos e globais.

CEBRASPE (2019):

QUESTÃO CERTA: No empenho ordinário, o ordenador conhece o valor exato da despesa e, assim, o empenha para pagamento em única vez, a exemplo da aquisição de móveis.

CEBRASPE (2019):

QUESTÃO CERTA No empenho global, o ordenador realiza o empenho no valor total da despesa, que será paga, no entanto, de forma parcelada, a exemplo de contratos de construção.

CEBRASPE (2019):

QUESTÃO CERTA: O empenho por estimativa será realizado quando o ordenador não conhece o montante exato da despesa, a exemplo dos valores destinados à aquisição de passagens.

a) Ordinário – o empenho ordinário é aquele utilizado para despesas normais que não apresentem nenhuma característica especial. A quase-totalidade dos gastos é processada através desse tipo de empenho. São despesas de valores definidos, que devem ser pagos numa única prestação.

b) Estimativa – é utilizado quando não se pode determinar com exatidão o montante da despesa, como, por exemplo, conta de água, de luz e de telefone, alguns adiantamentos a servidores etc. Assim, devemos fazer uma estimativa de quanto será gasto ao longo do exercício financeiro. Nesse tipo de empenho, utiliza-se um documento chamado nota de subempenho, que é o registro do valor efetivo a ser deduzido da importância total empenhada por estimativa. Se a estimativa for menor que o valor exato, faz-se o empenho complementar da diferença; se for maior, anula-se a parte referente à diferença, revertendo-se o saldo à dotação originária.

c) Global – é utilizado para casos de despesas contratuais e outras, sujeitas a parcelamento. Nesse caso, deve ser emitido o empenho global, deduzindo-se os valores correspondentes nas respectivas quotas mensais, trimestrais, semestrais etc., as quais podem ser controladas também através de notas de subempenho. O objetivo desse tipo de empenho é o de evitar o excesso de burocracia decorrente do empenhamento mensal de cada parcela do contrato. A diferença do empenho global e do empenho ordinário está apenas no histórico, ou seja, na especificação da despesa, que, no global, deverá estar expresso que se trata do valor total do contrato a ser pago em x parcelas (ex: despesas com a remuneração de servidores, contratos de obras, aluguéis etc.). Vale ressaltar que, num caso de contrato cuja duração ultrapasse o exercício financeiro, o empenho global ficará restrito aos créditos orçamentários referentes a um único exercício financeiro. Assim, a cada ano faz-se um empenho global referente ao valor contratual previsto para o respectivo exercício.

CEBRASPE (2017):

QUESTÃO CERTA: No exercício de 2016, uma escola pública do DF recebeu dotação orçamentária para a execução do programa de merenda escolar. A dotação previa dispêndio com despesas correntes para a aquisição de gêneros alimentícios necessários à elaboração das refeições a serem servidas aos alunos daquela escola. A SEE/DF providenciou licitação para a escolha da empresa que irá fornecer os gêneros. Com referência a essa situação hipotética, julgue o item subsequente. A primeira providência que o executor de despesas terá de tomar será solicitar ao setor financeiro o empenho estimativo considerando o total da despesa com gêneros necessária a abastecer a escola com merenda durante o ano letivo.

CEBRASPE (2017):

QUESTÃO ERRADA: É vedada a realização de despesa sem prévio empenho, admitindo-se, todavia, a sua realização por estimativa de despesas submetidas a parcelamento.

Uma coisa é o empenho de despesa por estimativa (quando não sei por exato o valor dela), outra é o empenho global (quando a despesa ocorrerá por etapas – parcelamento, caso do aluguel). Não são a mesma coisa como afirmado na questão (falou de uma e justificou usando a definição da outra espécie). Logo, errada.

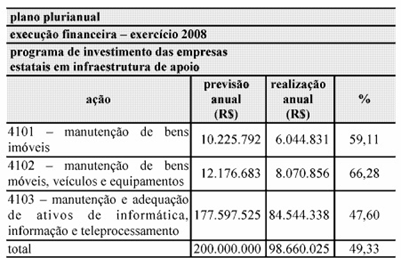

CEBRASPE (2010):

QUESTÃO ERRADA: Com base nas informações da tabela acima, referentes a relatório de gestão do SERPRO com relação às ações do plano plurianual (PPA), julgue os seguintes itens, acerca do orçamento público. Sob a responsabilidade da unidade orçamentária do SERPRO, foram empenhados R$ 200 milhões para a execução de ações no âmbito do programa de investimentos das empresas estatais, mas só foram liquidados R$ 98.660.024,00.

A despesa segue a seguinte sucessão imutável de eventos:

Empenhamos a despesa – reservamos / congelamos parte do nosso orçamento total ao assumir compromisso;

Liquidamos a despesa – averiguamos se o que foi entregue pelo fornecedor bate com o que foi contratado;

Pagamos / realizamos a despesa – entregamos o numerário ao fornecedor.

Perceba que toda despesa dita realizada / paga, passou, obrigatoriamente, pela liquidação, mas nem toda despesa que passou pela liquidação já foi, necessariamente, paga (pode estar pendente de pagamento). A questão nos mostrou que R$ 98.660.025 foram realizados (pagos). Todo esse montante foi liquidado? Sim, pois foi pago (segue a ordem dos eventos – não se pode soltá-los). Mas pode haver outro montante liquidado que não foi pago? Sim, pode. Significa que a questão mostrou o montante que foi liquidado e pago, mas não revelou se algum montante foi somente liquidado (para sabermos o total = montante que foi liquidado e pago + montante que foi apenas liquidado), que é o que desejamos saber: qual o tamanho do grupo que foi liquidado? Não disse. Logo a afirmação “só foram liquidados R$ 98.660.024,00” é equivocada (se tivesse dito foram pagos R$ 98.660.024,00, aí sim, estaria correto, não é o caso).