Última Atualização 29 de março de 2021

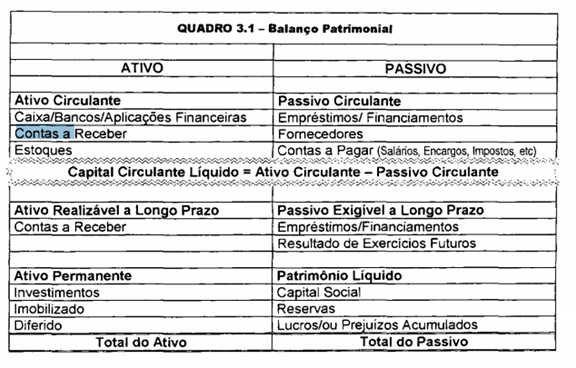

Para fins de análise da liquidez das empresas, um dos parâmetros mais usados é o valor do Capital Circulante Liquido (CCL) ou Capital de Giro Liquido, que é a diferença entre o Ativo Circulante e o Passivo Circulante.

Se o CCL for positivo então os ativos circulantes são suficientes para liquidar os passivos circulantes, o que caracteriza uma empresa de bom nível de liquidez, caso contrário, a empresa tem um nível de obrigações de curto prazo que superam seus bens e direitos que vencem no próximo exercício social, o que pode denotar problemas de liquidez.

QUESTÃO ERRADA: Considere que a empresa citada tenha feito adesão ao programa de parcelamento especial de dívidas fiscais, o que teria implicado a transferência de uma dívida fiscal de longo para curto prazo. Nessa situação, o lançamento dessa operação contábil vai aumentar o capital circulante líquido da empresa, em função da redução do passivo circulante.

Há uma fórmula simples para calcular o capital de giro: CGL = AC – PC. Em que “AC ” refere-se a ativo circulante (aplicações financeiras, caixa, bancos, contas a receber, dentre outros recursos) e PC corresponde ao passivo circulante (contas a pagar, fornecedores, empréstimos…).

Passivo Circulante é curto prazo, que é onde a dívida entrou, logo irá aumentar e não diminuir.

Ativo Circulante – Passivo Circulante = capital circulante. Logo, se o passivo circulante aumenta o capital circulante diminui.

QUESTÃO CERTA: Acerca da classificação dos itens patrimoniais, da sua movimentação e do reflexo desta no capital circulante líquido, julgue os itens seguintes. O capital circulante líquido não será afetado pelo registro do deságio na emissão de debêntures com resgate de longo prazo, mas será aumentado pela contrapartida de debêntures emitidas

Capital Circulante Líquido = Ativo Circulante – Passivo Circulante

Deságio na Emissão de um título: conta redutora. No caso, como o Debênture é de longo prazo, o deságio afetará apenas o Passivo Exigível de Longo Prazo, CCL NÃO É AFETADO.

Contrapartida da Emissão de Debêntures: Disponibilidades (Caixa), conta do Ativo Circulante. Consequência: aumento do CCL.

Lançamento:

D – Disponibilidades (Ativo Circulante)

D – Deságio Emissão de Debêntures (Passivo Exigível a Longo Prazo)

C – Debêntures (Passivo Exigível a Longo Prazo)

QUESTÃO CERTA:

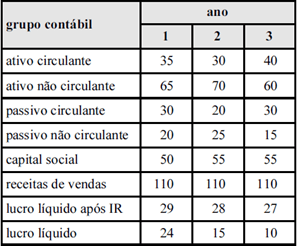

Considerando que a tabela acima apresenta informações da contabilidade da empresa hipotética Z, que o ativo financeiro e o passivo financeiro de cada ano dessa empresa representavam, cada um, 10% do total de valores circulantes, e que os três anos dessa tabela são consecutivos, sendo o ano 1 o mais recente e o ano 3 o mais antigo, julgue os itens subsequentes. O capital circulante líquido da empresa Z manteve-se positivo ao longo de todo o período, mas apresentou comportamento decrescente quando comparado o ano 3 com o ano 1.

CERTO. Obtém-se o CCL pela fórmula: AC – PC. Depois basta fazer a análise dos dados.

O capital circulante líquido da empresa Z manteve-se positivo ao longo de todo o período (OK – Ano1- 5 e Ano3- 10), mas apresentou comportamento decrescente quando comparado o ano 3 com o ano 1 Sim ! Ano3- 10 e Ano1- 5 .

QUESTÃO ERRADA: Os dados constantes na tabela acima foram extraídos da contabilidade de determinada empresa, e fazem referência a três anos consecutivos. Com base nessas informações, julgue os itens subsequentes.

O capital circulante líquido cresceu a taxas constantes ao longo dos três anos.

GABARITO – ERRADO

Capital Circulante Líquido = Ativo Circulante – Passivo Circulante

Logo,

Ano 1 – CCL = 35 – 30 → CCL = 5

Ano 2 – CCL = 30 – 20 → CCL = 10

Ano 3 – CCL = 40 – 30 → CCL = 10

O capital circulante líquido NÃO cresceu a taxas constantes ao longo dos três anos, pois no 3° ano, o CCL permaneceu estável.