FCC (2018):

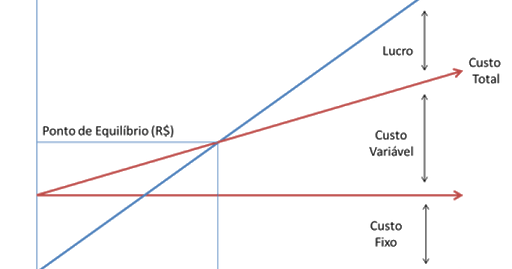

QUESTÃO CERTA: Com o planejamento financeiro é possível realizar a análise e controle dos recursos que a empresa está gerando, dando ao empreendedor condições de tomar melhores decisões quanto aos investimentos e financiamentos que sua empresa poderá escolher em um determinado período, seja atual ou futuro. Um aspecto relevante que costuma ser abordado em um planejamento financeiro é o denominado “ponto de equilíbrio”, também conhecido como Break-even, que corresponde: ao ponto em que as receitas das vendas estejam cobrindo os custos e despesas.

QUESTÃO CERTA: Uma fábrica de móveis de luxo tem custos fixos totais anuais de R$ 120.000,00 e um custo variável por módulo de armário de R$ 900,00. A fábrica vende cada unidade por R$ 1.200,00, entretanto a área de marketing está querendo reduzir o preço para R$ 1.100,00. Quantas unidades devem ser produzidas, respectivamente, para atingir o ponto de equilíbrio econômico (break-even point) nos dois cenários? 400 e 600.

Fórmula do ponto de equilíbrio: PE = CFt / (PVu – CVu). Onde CFt é o custo fixo total, o PVu é o preço de venda unitário e o CVu é o custo variável unitário. No caso dessa questão a resolução é a seguinte:

1º Cenário (1200 un): PE = 120000 / (1200-900) = 400 unidades.

2º Cenário (1100 un): PE = 120000 / (1100-900) = 600 unidades.

QUESTÃO CERTA: Em relação ao comportamento dos custos no modelo usual de determinação do break-even point de um produto de uma sociedade empresária, é correto afirmar que o custo: variável unitário é suposto constante.

- Custo fixo total não muda.

- Custo fixo unitário varia conforme a produção de unidades. Quanto mais unidades produzidas, menor o custo por unidade.

- Custo variável total varia conforme a produção de unidades. Quanto mais unidades produzidas, maior é o valor total.

- Custo variável unitário não muda. (Ex.: Para fazer um queijo gasto 10 litros de leite. Se eu fizer 20 queijos vou continuar gastando 10 litros de leite para fazer 1 queijo, porém vou gastar 200 litros de leite em toda a produção.)

CESGRANRIO (2013):

QUESTÃO CERTA: O ponto de equilíbrio contábil, também chamado de ponto de ruptura ou Break-even Point, ocorre quando a: receita total igualar custos e despesas totais.

Marinha (2013):

QUESTÃO CERTA: O Ponto de Equilíbrio, também denominado Ponto de Ruptura { BREAK- EVEN POINT) , nasce da conjunção dos Custos e Despesas Totais com as Receitas Totais. O Ponto de Equilíbrio obtido quando a soma das Margens de Contribuição totalizar o montante suficiente para cobrir todos os Custos e Despesas Fixos é o: contábil.

FCC (2010):

QUESTÃO CERTA: Uma companhia apresenta os seguintes dados, extraídos de seu sistema de contabilidade de custos integrado com a contabilidade geral da sociedade:

Custos e Despesas Fixas: R$ 100.000,00;

Margem de Contribuição Unitária: R$ 200,00;

O grau de alavancagem operacional correspondente a uma produção 100 unidades superior ao break-even point (quantidade para a qual a companhia não tem lucro nem prejuízo) é: 6,0.

O grau de alavancagem operacional correspondente a uma produção 100 unidades superior ao break-even point (quantidade para a qual a companhia não tem lucro nem prejuízo) é:

Segundo Garrisson, Noreen e Brewer, a Alavancagem operacional é uma medida da sensibilidade do Lucro operacional Líquido a variações percentuais das vendas. O grau de alavancagem operacional num dado nível de vendas é calculado de acordo com a seguinte fórmula: 6,0.

GAO= Margem de Contribuição/Lucro operacional líquido.

De acordo com os dados da questão, a margem de contribuição total excederia em 200 unidades o ponto de equilíbrio (ou break-even point).

Se a empresa não tivesse lucro nem prejuízo, teria uma margem de contribuição igual ao valor dos custos fixos, ou seja, igual a 100.000,00.

A questão sugere então que a produção (supondo que a venda também) excederá em 200 unidades esse ponto de equilíbrio, e sabendo que a margem de contribuição unitária é de 200, teríamos uma margem de contribuição total de 120.000,00, que, cobrindo os custo fixos, geraria um excedente (lucro) de 20.000,00.

Utilizando a fórmula proposta, temos que:

GAO= 120.000 / 20.000,00 = 6,0

QUESTÃO CERTA: A relação entre a Margem de Contribuição unitária (MCu) e o Preço de Venda unitário (PVu) de R$ 60,00 é equivalente a 2/3. Os custos e despesas fixos do período montam a R$ 270.000,00. Então, o break even point acontecerá quando a receita operacional, em reais e em unidades, atingir os valores de: R$ 405.000,00 e 6.750 unidades.

Preço unitário= R$ 60,00

CDF= R$ 270.000,00

MC= 2/3×60= 40

PEC= CDF/MC

PEC= 270.000/40= 6.750#

RBV= PVu*Q

RBV= 60×6.750= 405.000

QUESTÃO CERTA: Uma Companhia industrial projeta os seguintes valores de gastos e receitas mensais para o início de atividades de fabricação de seu produto X:

![]()

Fazendo uso da análise das relações custo/volume/lucro, o ponto de equilíbrio (break-even point) da Companhia, em unidades do produto X, corresponde a: 4.222.

Solução:

Ponto de equilíbrio: CF + DF/MCunit

MCunit = PV – CV (incl DV) = 90

379980/90 = 4222.

CEBRASPE (2021):

QUESTÃO ERRADA: O break-even point, ou ponto de equilíbrio, expressa o nível de lucros auferido por uma organização em função das vendas realizadas.

O ponto de equilíbrio “é a proporção entre as entradas e as saídas. Constitui o ponto em que não há lucro nem prejuízo, onde as contas se tornam zero e se equilibram”. Assim, não há que falar em nível de lucros, ao contrário do que se afirma o item.

É como se fosse uma linha neutra, no ponto 0. Nem lucro, nem perda.