Última Atualização 29 de março de 2021

QUESTÃO CERTA: A tabela a seguir apresenta informações referentes aos saldos de contas do mês de julho de 2019 de determinada fábrica que adota o custeio por absorção. De acordo com essas informações, o: lucro bruto auferido é de R$ 243.000.

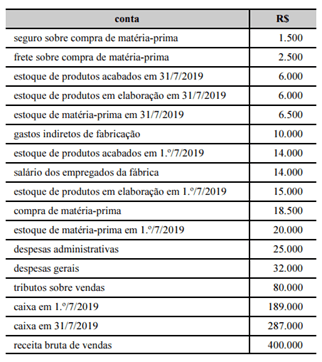

(+) Estoque de MP (1.º/7/19) 20.000

(+) Compra de MP 18.500

(+) Seguro sobre compra de MP 1.500

(+) Frete sobre compra de MP 2.500

(-) Estoque de MP (31/7/19) 6.500

(=) MP Transferida 36.000

(+) Salário dos empregados da fábrica 14.000

(+) CIF 10.000

(=) Custos De Produção Do Período (CPP) 60.000

(+) Estoque de produtos em elaboração (1.º/7/19) 15.000

(-) Estoque de produtos em elaboração (31/7/19) 6.000

(=) Custos Da Produção Acabada (CPA) 69.000

(+) Estoque de produtos acabados (1.º/7/19) 14.000

(-) Estoque de produtos acabados (31/7/2019) 6.000

(=) Custos Dos Produtos Vendidos (CPV) 77.000

(+) Receita bruta de vendas 400.000

(-) Tributos sobre vendas 80.000

(=) Receita Líquida 320.000

(-) CPV 77.000

(=) Lucro Bruto 243.000

(-) Despesas administrativas 25.000

(-) Despesas gerais 32.000

(=) Lucro Líquido 186.000

(i) Custo Primário – é a soma da MP, material de embalagem mais a MOD.

(+) MP Transferida 36.000

(+) Salário dos empregados da fábrica 14.000

(=) Custo Primário 50.000

QUESTÃO ERRADA: O custeio por absorção consiste no rateio dos custos diretos dos produtos fabricados.

Errado. Pois, o custeio por absorção “consiste na apropriação de todos os custos incorridos, sejam fixos, variáveis, diretos ou indiretos, aos produtos fabricados, “ou seja, CAbs = CF (direto, indireto) + CV (direto, indireto)

Não há o que se falar em rateio de custo direto, apenas dos custos indiretos.