VUNESP (2018):

QUESTÃO CERTA: Uma determinada empresa industrial, que produz um único produto, incorreu nos seguintes custos e despesas durante o mês de dezembro de 2017:

Custos fixos: R$ 30.000,00

Custos variáveis:

Matéria-prima: R$ 12,00/unidade

Mão de obra direta: R$ 9,00/unidade

Despesas fixas: R$ 10.000,00

Despesas variáveis: R$ 4,00/unidade

Informações adicionais:

Preço de venda: R$ 200,00/unidade

Impostos sobre a Venda: 10% da receita de vendas

Quantidade produzida: 2 000 unidades

Quantidade vendida: 1 500 unidades

Sabendo que essa empresa utiliza o Método de Custeio por Absorção, o custo unitário da produção do período foi de: R$ 36,00.

Solução:

o custeio por absorção aloca os custos fixos e variáveis

custo fixo – R$ 30.000,00

custo fixo unitário – R$ 30.000,00/2.000 UN =R$ 15,00

custo com matéria prima – R$ 12,00

Custo com Mão de Obra – R$ 9,00

custo unitário de produção do período= 15+12+9= 36.

CEBRASPE (2017):

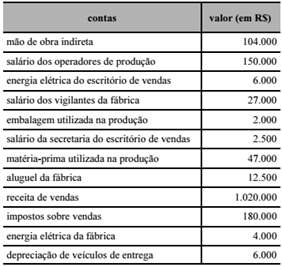

QUESTÃO ERRADA: A tabela a seguir apresenta a relação de receitas, custos e despesas de uma sociedade industrial que produz determinado produto. A partir dos dados apresentados nessa tabela, assinale a opção correta, a respeito do custeio por absorção: Se a indústria produziu 1.000 unidades do referido produto, o custo de produção unitário foi de R$ 352,50.

mão de obra indireta 104.000 CIF

salário dos operadores de produção 150.000 Custo direto

energia elétrica do escritório de vendas 6.000 Despesa

salário dos vigilantes da fábrica 27.000 CIF

embalagem utilizada na produção 2.000 Custo direto

salário da secretaria do escritório de vendas 2.500 Despesa

matéria-prima utilizada na produção 47.000 Custo direto

aluguel da fábrica 12.500 CIF

receita de vendas 1.020.000 Receita

impostos sobre vendas 180.000 Despesa

energia elétrica da fábrica 4.000 CIF

depreciação de veículos de entrega 6.000 Despesa

Solução:

CPP = Custo direto + indiretos

= 199000+147500=346.500

preço unitário = 346,50.

CEBRASPE (2016):

QUESTÃO CERTA: Em abril de 2016, uma empresa realizou os seguintes gastos para a produção de seu principal produto:

• matéria-prima: R$ 25 por unidade;

• embalagens: R$ 5 por unidade;

• mão de obra direta: R$ 40 por unidade;

• custos indiretos fixos totais de abril de 2016: R$ 90.000;

• custos indiretos variáveis totais de abril de 2016: R$ 10.000.

Considerando a inexistência de estoques de períodos anteriores e que a empresa produziu, em abril de 2016, 5.000 unidades totalmente acabadas do referido produto, os valores do custo unitário de produção de abril de 2016 calculados de acordo com o método do custeio por absorção e com o método do custeio variável são, respectivamente: R$ 90 e R$ 72.

No custeio por absorção, todos os custos, fixos e variáveis, são alocados ao produto.

Vamos calcular:

Matéria prima 25

Embalagens 5

Mão de obra direta 40

Custos indiretos fixos ($90.000 / 5000 unidades) 18

Custos indiretos variáveis ($10.000 / 5000 unidades) 2

Custo unitário – Custeio por Absorção 90

No custeio variável, o custo fixo não é alocado aos produtos. Como o único custo fixo é o custo indireto fixo de $18, o custeio variável fica assim: Custeio Variável = $ 90 – $ 18 = $ $72

Apenas complementando:

Destrinchando quem é quem:

Custos Diretos Variáveis/unidade = Matéria-prima, embalagens, mão-de-obra direta = 25+5+40 = 70

Custos Indiretos Variáveis/unidade = 10.000/5000un = 2

Total dos Custos Variáveis = 72

Custos Indiretos Fixos/unidade = 90.000/5000un = 18

Cálculo do Custeio por Absorção Unitário = CUSTOS FIXOS (Custos Indiretos Fixos) + CUSTOS VARIÁVEIS (Custos Diretos e Indiretos Variáveis)

Custeio por Absorção = 18+72 = $90/unidade.

Cálculo do Custeio Direto ou Custeio Variável = somente os custos variáveis (diretos e indiretos) = $72/unidade.

CEBRASPE (2016):

QUESTÃO ERRADA: Os dados precedentes referem-se à produção de raquetes de tênis por determinada empresa, em um período específico. Toda a produção foi vendida nesse período. Considerando as informações apresentadas, é correto afirmar que, segundo o método de custeio: por absorção, o custo unitário de produção é igual a R$ 1.000.

matéria-prima – R$ 20.000

mão de obra direta – R$ 15.000

custos indiretos variáveis – R$ 3.000

depreciação relacionada à produção – R$ 500

outros custos fixos de produção – R$ 5.000

receita de venda – R$ 50.000

volume produzido – 40 unidades

C. ABSORÇÃO unitário = (38.000 + 500 + 5000) /40 = 1.087,50.

CEBRASPE (2016):

QUESTÃO CERTA: Determinada empresa, que utiliza o método de custeio por absorção, fabrica bicicletas ergométricas do tipo horizontal (BH) e do tipo vertical (BV). Nessa empresa, A e B são os departamentos de produção e C é o departamento de manutenção. O quadro a seguir mostra os custos indiretos incorridos em determinado período e as bases para alocação.

| A | B | C | total | |

| custos indiretos (em R$) | 30.000 | 10.000 | 10.000 | 50.000 |

| horas de manutenção | 100 | 100 | 200 | |

| horas de produção de BH | 600 | 200 | 800 | |

| horas de produção de BV | 400 | 100 | 500 |

Os custos diretos, já alocados aos produtos, incorridos no período e o volume de produção foram os seguintes:

| BH | BV | total | |

| custos diretos (em R$) | 59.000 | 41.000 | 100.000 |

| quantidade produzida | 100 | 100 |

Com base nas informações apresentadas no texto 5A2AAA, é correto afirmar que o custo unitário de fabricação da bicicleta ergométrica BH é igual a: R$ 900.

Solução:

A pegadinha é saber que tem que apropriar o Departamento C entre os outros dois Departamentos A e B. E o critério de rateio são as horas de manutenção em cada um deles, ou seja, 50% em cada (100/200h).

A partir daí é fazer a apropriação aos dois produtos com base nas horas de produção de cada um.

1º passo: distribuir (alocar) os custos indiretos dos departamentos aos produtos BH e BV.

Produto BH (depto A). Sabendo que o produto BH consome 600 horas de produção e o produto BV consome 400 horas, faremos a seguinte distribuição de acordo com as horas de produção. = 30.000 (custo de produção) + 5.000 (custo de manutenção) x 0,6 (porcentagem de horas trabalhadas) = 21.000 (custo indireto de produção do depto A).

Produto BH (depto B). O produto BH consome 200 horas de produção e o produto BV consome 100 horas, ficaria assim a distribuição dos custos indiretos (de acordo com a proporção de horas trabalhadas). = 10.000 (custo de produção) + 5.000 (custo de manutenção) x 2/3 (porcentagem de horas trabalhadas) = 10.000 (custo indireto de produção do depto B).

Custo Indireto Total do Produto BH (21.000 + 10.000) = 31.000/100 (quantidade produzida) = 310 (custo indireto por unidade produzida).

2º passo: alocar os custos diretos. Isso é fácil, uma vez que os custos diretos já são alocados diretamente aos produtos, não há necessidade de rateio.

Custo Direto (59.000/100) = 590 (custo direto por unidade produzida).

Como a questão diz respeito ao custeio por absorção (distribuição dos custos diretos e indiretos aos produtos), basta apenas somarmos os custos diretos e indiretos. 310 (Custos Indiretos por Unidade) + 590 (Custos Diretos por Unidade) = 900 (Custo Total por Unidade).

VUNESP (2019):

QUESTÃO CERTA: Os dados a seguir serão utilizados para responder a questão.

Uma fábrica apresentou as seguintes informações:

em unidades

Capacidade de produção 5.000

Quantidade produzida e vendida 4.000

em R$

Preço de venda 50,00

Custos e despesas fixas 120.000,00

Custos e despesas variáveis por unidade 15,00

Um cliente realizou uma proposta para esta entidade fabril de adquirir 4800 unidades por um preço de R$ 45,00. Considerando a estrutura de gastos apresentadas, é correto afirmar que o lucro da entidade, ao aceitar a proposta desse cliente, irá: aumentar em R$ 4.000,00.

Solução:

Inicialmente:

Custos de Produção (CP) = Custos Fixos + Custos Variáveis = 120.000 + 4.000 x 15 = 180.000

Preço de Venda (PV) = 50 por unidade = 50 x 4.000 = 200.000

Lucro = PV – CP = 200.000 – 180.000 = 20.000

Ao aceitar a proposta:

Custos de Produção (CP) = Custos Fixos + Custos Variáveis = 120.000 + 4.800 x 15 = 192.000

Preço de Venda (PV) = 45 por unidade = 45 x 4.800 = 216.000

Lucro = PV – CP = 216.000 – 192.000 = 24.000

Assim, ao aceitar a proposta do cliente a entidade aumentará o seu lucro em 4.000.