QUESTÃO CERTA: Os recursos destinados, no orçamento da União, para a reserva de contingência podem ser utilizados para a abertura de créditos suplementares a serem executados como despesas correntes ou de capital.

MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 8ª Edição – exercício 2019

Consideram-se recursos disponíveis para fins de abertura de créditos suplementares e especiais, conforme disposto no §1º do art. 43 da Lei nº 4.320/1964:

I – o superávit financeiro apurado em balanço patrimonial do exercício anterior;

II – os provenientes de excesso de arrecadação;

III – os resultantes de anulação parcial ou total de dotações orçamentárias ou de créditos adicionais, autorizados em Lei;

IV – o produto de operações de credito autorizadas, em forma que juridicamente possibilite ao poder executivo realizá-las.

A reserva de contingência destinada ao atendimento de passivos contingentes e outros riscos, bem como eventos fiscais imprevistos, poderá ser utilizada para abertura de créditos adicionais, visto que não há execução direta da reserva.

CEBRASPE (2022):

QUESTÃO ERRADA: O excesso de recursos financeiros advindos da arrecadação poderá ser aplicado em programa de governo não previsto na lei orçamentária anual, mesmo sem que haja autorização legislativa para tal.

QUESTÃO ERRADA: A anulação parcial de dotações orçamentárias não é uma fonte de recursos para a abertura de crédito suplementar.

MACETE: EXCESSO DE SARRO

Excesso de Arrecadação

Superávit financeiro apurado em balanço patrimonial do exercício anterior.

Anulação total ou parcial de créditos e dotações.

Reserva de contingência

Recursos sem despesas.

Operações de créditos autorizados.

QUESTÃO ERRADA: É proibida a utilização de receita de capital como fonte de abertura de crédito adicional suplementar ou especial.

Negativo. O produto de operações de credito é uma receita de capital.

QUESTÃO ERRADA: O excesso de arrecadação apurado em exercício anterior poderá ser utilizado integralmente como fonte de abertura de créditos adicionais.

Excesso de arrecadação é apurado Mês a Mês, portanto, diz respeito ao excesso obtido no mês imediatamente anterior e não no exercício financeiro anterior. Ainda, não podem ser utilizados integralmente, consoante a lei 4.320, do excesso serão deduzidos os créditos extraordinários abertos no exercício corrente.

Vale lembrar, é o superávit financeiro obtido em balanço patrimonial que se refere ao exercício anterior.

QUESTÃO ERRADA: É admissível a abertura de crédito suplementar sem a indicação dos recursos correspondentes, desde que o crédito seja destinado a custear despesas decorrentes de calamidades públicas.

O correto seria crédito extraordinário.

QUESTÃO ERRADA: Recursos disponíveis para legitimar a abertura de créditos suplementares são apenas o superávit financeiro apurado em balanço patrimonial do exercício anterior e os recursos provenientes de excesso de arrecadação.

Há vários: SEROBA.

QUESTÃO CERTA: Os créditos suplementares e especiais para serem abertos dependerão da existência de recursos, desde que não comprometidos, tais como superávit financeiro apurado em balanço patrimonial do exercício anterior.

QUESTÃO ERRADA: Considere que o Poder Executivo proponha a aprovação de crédito especial, para incluir, na lei orçamentária anual, um novo programa de transferência de renda. Nessa situação, o saldo de caixa apurado no final do exercício anterior poderá ser utilizado como fonte de recursos.

Não. Saldo de caixa de exercício anterior não pode ser usado como fonte de recursos para a abertura do crédito especial.

Art. 43. A abertura dos créditos suplementares e especiais depende da existência de recursos disponíveis para ocorrer a despesa e será precedida de exposição justificativa.

§ 1º Consideram-se recursos para o fim deste artigo, desde que não comprometidos:

I – o superávit financeiro apurado em balanço patrimonial do exercício anterior;

II – os provenientes de excesso de arrecadação;

III – os resultantes de anulação parcial ou total de dotações orçamentárias ou de créditos adicionais, autorizados em Lei;

Esse marcado em azul é fácil ficar na dúvida. Se outrora foi liberado crédito adicional (autorização de despesa) e o recurso à época indicado como fonte para a abertura desse crédito sobrou, esse dinheiro do recurso apontando lá atrás justificado para abertura de crédito adicional, poderá ser indicado agora como fonte de abertura de novo crédito adicional.

IV – o produto de operações de credito autorizadas, em forma que juridicamente possibilite ao poder executivo realiza-las.

Operações de crédito, como se sabe, são empréstimos, dinheiro que o Poder Público pegou emprestado. Logo, o produto de operações de crédito é dinheiro obtido via empréstimo. Esse dinheiro (sinônimo: produto de operações de crédito) poderá ser apontado pelo poder como recurso disponível para ocorre a despesa que se pretende realizar.

Mnemônico: SEROBA

Superávit financeiro

Execesso de arrecadação

Reserva de contingência

Operação de crédito

Buraco no orçamento

Anulação de despesa

Buraco no orçamento são os recursos sem despesa correspondente decorrente de veto na LOA.

QUESTÃO CERTA: Para abertura de créditos adicionais, suplementares e especiais, pode-se utilizar a reserva de contingência; nesse caso, a forma de utilização e o montante de recursos deverão ser estabelecidos na lei de diretrizes orçamentárias.

QUESTÃO CERTA: É permitido que os recursos correspondentes à determinada emenda supressiva da despesa aprovada pelo Congresso Nacional sejam utilizados como fonte de recursos para a abertura de créditos suplementares e especiais.

Sim, é o chamado buraco no orçamento.

QUESTÃO CERTA: Considere que a arrecadação efetiva do governo federal, mensalmente, supere as receitas previstas na lei orçamentária, indicando que essa seja a tendência do exercício financeiro. Nesse caso, é correto afirmar que, descontando os créditos extraordinários, esse excesso de arrecadação poderá ser utilizado para abertura de créditos suplementares e especiais.

§ 4° Para o fim de apurar os recursos utilizáveis, provenientes de excesso de arrecadação, deduzir-se-a a importância dos créditos extraordinários abertos no exercício.

QUESTÃO CERTA: Se uma dotação orçamentária for cancelada em decorrência de emenda parlamentar, e o valor da referida dotação for destinado para uma despesa vetada pelo chefe do Poder Executivo, esse valor poderá ser empregado para abertura de crédito especial durante o exercício de vigência da lei que tenha sofrido o veto.

QUESTÃO CERTA: Caso determinada dotação orçamentária, destinada ao pagamento do serviço de uma dívida contraída pela União, tenha sido vetada pelo presidente da República, os recursos correspondentes ao veto poderão ser utilizados, mediante autorização do Poder Legislativo, para pagamento de contrato de mão de obra.

Na verdade, enquanto o projeto de LOA tramita pelo Congresso Nacional, os parlamentares podem propor emendas ao projeto (limitada a 15 emendas por mandato), as quais serão analisadas pela CMO (Comissão Mista de Orçamento) e quando aumentarem o valor total da fixação da despesa, os deputados e senadores devem indicar a fonte de receita que custeará determinado dispêndio. As fontes são:

A) Reestimativa de receita, quando houver erros ou omissões. (Critério pouquíssimo utilizado, pois exige um estudo aprofundado sobre inflação, impostos, tendências…E nós sabemos o quanto nossos representantes são cultos para fazerem isso né.. kkk)

B) Anulação Total ou Parcial de outra despesa (E sendo bem sincero, e nessa fase que ocorrem as principais “pilantragens” dos políticos, tendo vista que podem anular despesas importantes e propor diversos gastos que são inúteis para a maioria da população, somente por interesse político/partidário)

Contudo, a CF impôs certas restrições quanto essas anulações, pois não podem ser anulados os dispêndios destinados a:

1) Dotação de Pessoal e Encargos Sociais

2) Serviços da Dívida (Encargos -juros e taxas, Principal)

3) Transferências Tributárias Constitucionais para Estados, DF e Municípios

Na minha opinião, dotações referentes a Saúde, Educação, Segurança também não deviam ser objeto de anulações e remanejamentos parlamentares, mas enfim…

Voltando ao assunto, a CF deixa bem claro que é vedada emendas PARLAMENTARES decorrentes dessas fontes. Porém, não fala nada sobre o veto do chefe do Poder Executivo. Ou seja, após passar por sua aprovação na esfera legislativa, o Projeto de LOA deve ser sancionada (Ou vetada – total ou parcialmente) para posterior publicação. E nesse caso, o Presidente pode sim vetar (total ou parcial) determinadas despesas, inclusive as referentes a essas 3 situações (Pessoal, Dívida, Transferências).

Tendo sido vetado determinado recurso correspondente a despesas com dívida, o recurso excedente poderá ser utilizado como fonte de crédito adicional (na questão: pagamento de contrato de mão de obra)

Em resumo, o Poder legislativo não pode anular despesas como a dívida, todavia, o chefe do Poder Executivo pode vetar tal despesa. Acredito que foi sobre isso que o Cespe tentou nos confundir!

QUESTÃO CERTA: Os recursos que, em decorrência de veto do projeto de lei orçamentária anual, ficarem sem despesas correspondentes poderão ser utilizados, conforme o caso, mediante créditos especiais ou suplementares, com prévia e específica autorização legislativa.

São três casos:

- Veto;

- Emenda;

- Rejeição de lei orçamentária anual;

CF: § 8º Os recursos que, em decorrência de veto, emenda ou rejeição do projeto de lei orçamentária anual, ficarem sem despesas correspondentes poderão ser utilizados, conforme o caso, mediante créditos especiais ou suplementares, com prévia e específica autorização legislativa.

QUESTÃO CERTA: A reserva de contingência é uma dotação global não especificamente destinada a determinado órgão, unidade orçamentária, programa ou categoria econômica cujos recursos serão utilizados para abertura de créditos adicionais.

QUESTÃO CERTA: Se a arrecadação efetivamente realizada for maior que a prevista na lei orçamentária anual, a diferença a maior poderá ser utilizada como fonte de recursos para a abertura de créditos adicionais.

QUESTÃO CERTA: Os recursos sem despesas correspondentes, em decorrência de veto, emenda ou rejeição do projeto de lei orçamentária, podem ser utilizados para abertura de créditos adicionais suplementares e especiais.

QUESTÃO CERTA: Na abertura de créditos suplementares, é vedada a utilização de recursos decorrentes de: restos a pagar liquidados.

QUESTÃO ERRADA: A abertura dos créditos adicionais depende da existência de recursos disponíveis, devendo-se considerar como recurso o superávit financeiro apurado em balanço patrimonial do exercício anterior.

Negativo. Os extraordinários não.

QUESTÃO CERTA: Considera-se recurso para a abertura de créditos suplementares e especiais o superávit financeiro do exercício anterior.

QUESTÃO CERTA: Em abril de 2018, um determinado ente público municipal verificou que a dotação orçamentária remanescente no crédito orçamentário destinado à aquisição de material odontológico era insuficiente para o empenho da despesa necessária à prestação de serviços em 2018 pelo referido ente. Assim, de acordo com a Lei nº 4.320/1964, para a abertura do crédito adicional para a execução da despesa com a aquisição de material odontológico em abril de 2018, o ente público municipal poderia utilizar, como fonte de recursos, desde que não comprometido, o: superávit financeiro apurado em balanço patrimonial de 31/12/2017.

A resposta é bem lógica. O superávit financeiro pode ser usado, desde que seja de um exercício anterior, trocando em miúdos, a ”sobra” do dinheiro do ano passado pode ser usado (apenas para fins de abertura do crédito e não como receita prevista do ano seguinte – a não ser para fins de equilíbrio orçamentário na LOA) nesse ano. Não podemos usar a ”sobra” do exercício atual, pois sequer sabemos se ela vai existir.

QUESTÃO CERTA: De acordo com a Constituição Federal de 1988, as emendas ao Projeto de Lei do Orçamento Anual ou aos projetos que o modifiquem somente podem ser aprovadas caso: indiquem os recursos necessários, admitidos apenas os provenientes de anulação de despesa, excluídas, entre outras, as que incidam sobre as dotações para pessoal e seus encargos e serviço da dívida.

QUESTÃO ERRADA: O superávit financeiro apurado no balanço financeiro do exercício anterior constitui fonte de recursos para a abertura de créditos especiais e suplementares.

LEI No 4.320, DE 17 DE MARÇO DE 1964.

Art. 43. A abertura dos créditos suplementares e especiais depende da existência de recursos disponíveis para ocorrer a despesa e será precedida de exposição justificativa.

§ 1º Consideram-se recursos para o fim deste artigo, desde que não comprometidos:

I – o superávit financeiro apurado em balanço patrimonial do exercício anterior;

QUESTÃO ERRADA: A respeito do planejamento e do orçamento público no Brasil, julgue o item a seguir. Considere que tenha sido verificado, em certo ente, durante o exercício, que a dotação orçamentária referente a determinado programa fora insuficiente. Em constatação preliminar, foi possível demonstrar que:

• houve resultado patrimonial positivo de R$ 500.000,00 no exercício anterior;

• o superávit na execução orçamentária do exercício já atingia R$ 150.000,00;

• R$ 70.000,00 destinados a outro programa não seriam utilizados;

• previa-se um excesso de arrecadação de R$ 95.000,00 e uma economia de despesas de R$ 45.000,00.

Nessa situação, seria possível aprovar um crédito suplementar de R$ 360.000,00.

Resultado patrimonial é apurado nas demonstrações de variações patrimoniais – estamos interessados no superávit financeiro que é apurado no balanço patrimonial.

Superávit da execução orçamentária também não é o que queremos.

Recursos anulados queremos (70)

Excesso de arrecadação queremos (95)

Economia de despesas não queremos

Logo, 70 +95 = 165

QUESTÃO CERTA: Em determinado órgão, ao longo do exercício, até o mês de junho, foi acumulado um excesso de arrecadação de R$ 600.000,00, havendo poucas perspectivas de a arrecadação continuar mantendo-se acima das previsões para os meses seguintes. Paralelamente, as despesas empenhadas ficaram abaixo das autorizadas em R$ 450.000,00, e somente R$ 380.000,00 foram pagos. Considerando-se essa situação hipotética, é correto afirmar que o referido órgão poderá pleitear a abertura de um crédito especial, de até R$ 600.000,00, caso necessite de um crédito para novo projeto de investimentos, não programado inicialmente.

_ Excesso de arrecadação = + R$600.000,00;

_ Economia de despesa: ocorre quando a despesa executada durante o exercício é menor que a despesa fixada na LOA.

A questão informa que a economia foi de R$ 450.000,00, pois as despesas empenhadas ficaram abaixo das autorizadas em R$ 450.000,00. Entretanto, a economia de despesa não é fonte de recursos para a abertura de créditos adicionais.

Ainda, valores pagos também não interferem nas fontes = Zero

Total = R$600.000,00

Com base nesses dados e informações, concluiu-se pela possibilidade de abertura de crédito especial de até R$600.000,00.

QUESTÃO CERTA: Considerando que o balanço patrimonial da União tenha apresentado superavit financeiro no exercício anterior, os recursos provenientes desse superávit podem ser utilizados para abertura de créditos suplementares e especiais desde que autorizados por lei e que o resultado apurado não comprometa outras obrigações assumidas.

QUESTÃO CERTA: O superávit financeiro líquido é classificado em recurso disponível para fins de abertura de créditos adicionais, e resulta da diferença positiva entre o ativo financeiro e o passivo financeiro, efetuados os ajustes legais.

Lei 4.320: § 2º Entende-se por superávit financeiro a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de credito a eles vinculadas

QUESTÃO CERTA: O superávit financeiro apurado em balanço patrimonial do exercício imediatamente anterior e os recursos provenientes de excesso de arrecadação, desde que não estejam comprometidos, podem ser utilizados para a abertura de créditos suplementares e especiais.

QUESTÃO CERTA: O Poder Executivo de um município pretende apresentar projeto de lei para abertura de créditos adicionais especiais. Em relação às fontes de recursos, o executivo poderá utilizar: o excesso de arrecadação do exercício corrente, mas não o superávit do orçamento corrente.

QUESTÃO CERTA: Antes do encerramento de determinado exercício financeiro, foi constatada a necessidade de reforço da dotação para certa despesa que fora subestimada, e, na tentativa de identificar possíveis fontes, verificou-se que:

• a receita arrecadada ficaria em R$ 150.000,00 abaixo do previsto;

• a despesa realizada geraria uma economia de despesa de R$ 180.000,00;

• o balanço patrimonial do exercício anterior apresentava superávit financeiro de R$ 55.000,00;

• haviam sido reabertos créditos adicionais de R$ 35.000,00;

• R$ 70.000,00 de determinada dotação não iriam ser utilizados.

Com base nessa situação e na Lei n.º 4.320/1964, concluiu-se, em relação ao pretendido reforço, que: é possível abrir crédito suplementar de R$ 90.000,00.

§ 1º Consideram-se recursos para o fim deste artigo, desde que não comprometidos: (-R$ 35.000,00)

I – o superávit financeiro apurado em balanço patrimonial do exercício anterior; (+R$ 55.000,00)

II – os provenientes de excesso de arrecadação;

III – os resultantes de anulação parcial ou total de dotações orçamentárias ou de créditos adicionais, autorizados em Lei; (+R$ 70.000,00)

IV – o produto de operações de credito autorizadas, em forma que juridicamente possibilite ao poder executivo realiza-las.

= -35+55+70 = 90

QUESTÃO ERRADA: Suponha que, em meados do exercício, tenha sido constatado a insuficiência de dotação para determinado programa e que os dados, até junho, revelem a seguinte situação, em reais.

• orçamento aprovado: 3.600

• excessos mensais de arrecadação com tendência de se repetirem ao longo do ano: 20

• despesas empenhadas: 2.100

• constatação de que outro programa não poderá ser executado nem há perspectiva de iniciá-lo: 75 (dotação inicial)

• déficit financeiro no balanço patrimonial do último exercício: 120

• crédito extraordinário aberto no exercício: 60

Com base nesses dados e informações, concluiu-se pela impossibilidade de abertura tanto de crédito suplementar como especial.

O excesso de arrecadação é o saldo positivo das diferenças (acumuladas mês a mês) entre a arrecadação realizada e a arrecadação PREVISTA.

Excesso de arrecadação = 12 meses x R$20,00 = + R$240,00;

Anulação parcial de dotação (programa que não será executado): + R$ 75,00.

Déficit financeiro no balanço patrimonial do exercício anterior: o superávit financeiro no balanço patrimonial do exercício anterior seria uma fonte, porém o déficit deve ser ignorado = Zero

Crédito extraordinário: o crédito extraordinário aberto sem indicação de fonte de recursos deve ser abatido do excesso de arrecadação = – R$ 60,00.

Total = 240 + 75 – 60 = R$ 255,00

QUESTÃO CERTA: Antes do encerramento de determinado exercício financeiro, foi constatada a necessidade de reforço da dotação destinada a certa despesa que fora subestimada. Na tentativa de identificar possíveis fontes, verificou-se que

• R$ 10.000 de outra dotação não iriam ser utilizados;

• a receita arrecadada ficaria R$ 250.000 abaixo do previsto;

• a despesa realizada geraria uma economia de despesa de R$ 380.000;

• o balanço patrimonial do exercício anterior apresentava superávit financeiro de R$ 100.000;

• haviam sido reabertos créditos adicionais de R$ 50.000.

Com base nas informações precedentes e na Lei n.º 4.320/1964, julgue o próximo item: Nesse caso, é permitida a abertura de crédito suplementar no valor de até R$ 60.000.

Fonte de abertura de C.A suplementar:

+R$ 10.000 dotação não utilizadas

+R$ 100.000 superávit financeiro

– R$ 50.000 Créditos adicionais reabertos

————————————————

R$ 60.000 para abertura de crédito suplementar.

QUESTÃO CERTA: Considerando que o balanço patrimonial da União tenha apresentado superávit financeiro no exercício anterior, os recursos provenientes desse superávit podem ser utilizados para abertura de créditos suplementares e especiais desde que autorizados por lei e que o resultado apurado não comprometa outras obrigações assumidas.

QUESTÃO CERTA: Antes do encerramento de determinado exercício financeiro, foi constatada a necessidade de reforço da dotação destinada a certa despesa que fora subestimada. Na tentativa de identificar possíveis fontes, verificou-se que:

• R$ 10.000 de outra dotação não iriam ser utilizados;

• a receita arrecadada ficaria R$ 250.000 abaixo do previsto;

• a despesa realizada geraria uma economia de despesa de R$ 380.000;

• o balanço patrimonial do exercício anterior apresentava superávit financeiro de R$ 100.000;

• haviam sido reabertos créditos adicionais de R$ 50.000.

Com base nas informações precedentes e na Lei n.º 4.320/1964, julgue o próximo item: Nesse caso, é permitida a abertura de crédito suplementar no valor de até R$ 60.000.

Como se trata de Crédito SUPLEMENTAR, então deverá ser indicado sua FONTE DE RECURSO que poderá ser:

I – O superávit financeiro apurado em balanço patrimonial do exercício anterior;

II – Os provenientes de excesso de arrecadação;

III – Os resultantes de anulação parcial ou total de dotações orçamentárias ou de créditos adicionais, autorizados em Lei;

IV – O produto de operações de credito autorizadas, em forma que juridicamente possibilite ao poder executivo realiza-las;

V – Reserva do Regime Próprio de Previdência do Servidor;

VI – Reserva de Contingência (poderá ser utilizada, mas desde que esteja prevista na LDO)

Então temos:

(+) Superávit financeiro de R$ 100.000

(+) R$ 10.000 de outra dotação não iriam ser utilizados;

(-) haviam sido reabertos créditos adicionais de R$ 50.000.

Logo,

100.000 + 10.000= 110.000 – 50.000 (reabertura de créditos adicionais) = R$ 60.000

QUESTÃO ERRADA: Suponha que, pouco antes do final do exercício, determinado ente, necessitando de crédito suplementar, apresente a seguinte situação:

Receita e despesa orçadas: R$ 3 bilhões;

Estimativa da arrecadação até o final do exercício: R$ 3,2 bilhões;

Despesa liquidada: R$ 2,6 bilhões;

Empenhos a serem efetuados até o final do exercício: R$ 250 milhões, anulando-se o saldo das

Dotações; saldo do superávit financeiro do exercício anterior: R$ 80 milhões.

Com base nesses dados, é correto concluir que será possível abrir um crédito suplementar de até R$ 270 milhões.

1. superávit financeiro (contabilizando créditos adicionais transferidos de exercício, que reduzem o valor, e operações de crédito transferidas de exercício, que aumentam o valor)

2. excesso de arrecadação (contemplando a tendência do exercício e descontando créditos extraordinários abertos no exercício)

3. anulação de dotações

4. operações de crédito

5. reserva de contingência

Na questão, temos o seguinte:

– Tendência de arrecadação de R$ 3,2 bilhões versus receita orçada de R$ 3 bilhões = excesso de arrecadação de R$ 200 milhões

– Despesa realizada no exercício de R$ 2,85 bilhões (R$ 2,6 bilhões liquidados + R$ 250 milhões a serem empenhados) versus despesa orçada de R$ 3 bilhões = dotações a serem anuladas no total de R$ 150 milhões

– Superávit financeiro: R$ 80 milhões

Portanto, temos fontes no total de R$ 200 milhões + R$ 150 milhões + R$ 80 milhões = R$ 430 milhões. Questão ERRADA.

QUESTÃO CERTA: As dotações orçamentárias fixadas para cobrir despesas com contribuições previdenciárias complementares do Poder Judiciário do Espírito Santo, contabilizadas de forma extraorçamentária, não podem ser utilizadas como fonte de anulação para abertura de créditos especiais e suplementares.

QUESTÃO CERTA: Entre os recursos que podem ser destinados a créditos adicionais, incluem-se os resultantes de anulação parcial ou total de outros créditos adicionais já autorizados em lei.

Verdade. A anulação de outros créditos adicionais prévios, geraram fonte/recurso para que aí sim seja possível abrir novo crédito adicional. A lei 4320 cita quais são esses possíveis recursos – já que para se abrir os créditos adicionais é necessário apresentar as fontes que serão usadas para custear essas despesas adicionais.

Art. 43. A abertura dos créditos suplementares e especiais depende da existência de recursos disponíveis para ocorrer a despesa e será precedida de exposição justificativa.

§ 1º Consideram-se recursos para o fim deste artigo, desde que não comprometidos:

I – o superávit financeiro apurado em balanço patrimonial do exercício anterior;

II – os provenientes de excesso de arrecadação;

III – os resultantes de anulação parcial ou total de dotações orçamentárias ou de créditos adicionais, autorizados em Lei;

IV – o produto de operações de credito autorizadas, em forma que juridicamente possibilite ao poder executivo realiza-las.

É fundamental lembrar das fontes de recursos para créditos adicionais.

Excesso de SARRO

– Excesso de arrecadação

– Superávit financeiro apurado no Balanço Patrimonial do exercício anterior

– Anulação parcial ou total de outros créditos

– Reserva de Contingência

– Recursos sem despesas correspondentes

– Operações de crédito

QUESTÃO ERRADA: Para que determinado crédito especial seja aprovado, são suficientes a autorização legislativa e a indicação da fonte de recursos.

Negativo. Também é necessária a exposição justificativa.

Lei 4.320: Art. 42. Os créditos suplementares e especiais serão autorizados por lei e abertos por decreto executivo.

Art. 43. A abertura dos créditos suplementares e especiais depende da existência de recursos disponíveis para ocorrer a despesa e será precedida de exposição justificativa.

QUESTÃO CERTA: A abertura de crédito adicional: com recursos da anulação total ou parcial de dotação não altera o montante total do crédito orçamentário aprovado na Lei Orçamentária Anual.

Não altera porque você tira daqui para pôr ali.

1) Anulação de despesas: Anula aqui, para pôr ali

2) Reserva de contingência: Já há previsão de valor na LOA. Tira da reserva para gastar em outra coisa.

3) Recursos sem despesas correspondentes: Sobrou aqui, gasta ali.

Já os outros aumentam, veja:

4) Excesso de arrecadação: Oba! Mais grana não prevista!

5) Operação de crédito: Que beleza de empréstimo, vou comprar meu iphone em 50 parcelas com uma grana que “não é minha”

6) Superávit financeiro: Mais grana não prevista! Maaara!

QUESTÃO CERTA: Caso precise abrir um crédito suplementar para cobrir despesa com a folha de pagamentos dos servidores públicos, o governo poderá utilizar como fonte de recursos: o resultado da anulação parcial ou total de dotações orçamentárias.

Exemplos do que não pode ser usado como recursos:

- O saldo em caixa apurado em trinta e um de dezembro do exercício anterior

- A diferença a maior entre despesas e receitas (Essa diferença é o superávit, porém o superávit financeiro é apurado através do saldo do ativo financeiro, menos o passivo financeiro, e não receita e despesa somente)

- Parte dos recursos consignados na reserva de contingência (Não apenas parte dos recursos, mas sim todo)

- Os recursos livres provenientes de crédito extraordinário

QUESTÃO ERRADA: Suponha que um ente público, necessitando reforçar uma dotação orçamentária, apresente a seguinte situação: excesso (acumulado) de arrecadação: R$ 550.000,00; economia (acumulada) de despesa: R$ 230.000,00; superávit financeiro do último balanço patrimonial: R$ 460.000,00; créditos especiais reabertos no exercício: R$ 110.000,00. Com base nesses dados, é correto concluir que o crédito pretendido pode ser aberto até o limite de R$ 1.240.000,00.

São fontes para a abertura de créditos adicionais:

Reserva de contingência;

Operação de crédito;

Superávit financeiro apurado no BP do exercício anterior;

Excesso de arrecadação;

Receita sem despesa;

Anulação de despesa.

Obs.:

– Os créditos adicionais que forem reabertos no exercício seguinte impactaram negativamente o saldo para a abertura de novos créditos adicionais.

– A economia de despesa não entra no cálculo.

Logo, o resultado é:

Superávit = 460

Crédito reaberto= (110)

Exc. arrec. = 550

Total= 900

QUESTÃO CERTA: Considere a seguinte situação hipotética. Em meados de dezembro, ao se constatar, em determinado ente, a necessidade de suplementação para a conclusão de um programa, verificou-se que a arrecadação desse ente havia ultrapassado, em R$ 450.000,00, a previsão inicial, que havia um saldo de dotações de R$ 380.000,00, que não seria utilizado e um crédito especial de R$ 270.000,00, aberto em outubro, que provavelmente só seria usado no exercício seguinte. Nessas condições, concluiu-se haver disponibilidade para a abertura de crédito suplementar no valor de R$ 1.100.000,00.

De acordo com a lei 4320, LDO/LOA e com a LRF, podem ser utilizadas as seguintes fontes:

1- Superávit financeiro;

2- EXCESSO DE ARRECADAÇÃO

3- ANULAÇÃO PARCIAL OU TOTAL DE DOTAÇÃO OU CREDITOS ADICIONAIS;

4- Operações de créditos autorizadas;

5- Reservas de contingência;

6- Recursos que ficarem sem despesas correspondentes devido a veto, emenda ou rejeição da LOA.

De acordo com os dados da questão a administração teve um excesso de arrecadação de R$450 mil e tem uma dotação no valor de R$ 380 mil que não será utilizada, sendo, portanto anulada, gerando para a administração uma disponibilidade de R$830 mil para a abertura de créditos adicionais.

QUESTÃO CERTA: Considerando que o balanço patrimonial da União tenha apresentado superávit financeiro no exercício anterior, os recursos provenientes desse superávit podem ser utilizados para abertura de créditos suplementares e especiais desde que autorizados por lei e que o resultado apurado não comprometa outras obrigações assumidas.

QUESTÃO ERRADA: Considere que, em determinado ente da administração, tenha havido solicitação de abertura de crédito especial antes do encerramento do exercício financeiro e que o balanço orçamentário parcial apresente a situação mostrada na tabela a seguir. Nesse caso, é correto afirmar que, pela execução orçamentária, não há recursos para a abertura do crédito especial solicitado.

De acordo com os dados da questão a administração previu uma arrecadação de R$500 milhões (RECEITA PREVISTA), mas acabou arrecadando mais do que esperava ou seja R$550 milhões (Receita arrecada). Desta forma a administração teve um EXCESSO DE ARRECADAÇÃO DE R$50 MILHÕES. De acordo com a lei 4320/64 no seu artigo 43, parágrafo primeiro e inciso segundo, uma das fontes para abertura de créditos adicionais é justamente o excesso de arrecadação: “provenientes de excesso de arrecadação. “Portanto a questão está errada.

QUESTÃO CERTA: A diferença a mais entre as receitas previstas e as despesas fixadas poderá ser utilizada como fonte de recursos para novas despesas, ainda que não previstas na lei orçamentária anual.

Não está tratando de excesso de arrecadação = receita prevista – receita realizada

Está tratando de receita prevista – despesas fixadas > 0

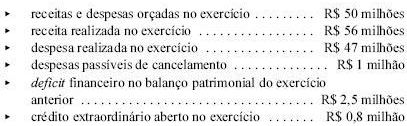

QUESTÃO CERTA: Considerando que créditos adicionais podem ser abertos se houver necessidade de autorização para despesas não computadas ou insuficientemente dotadas, é correto afirmar que, na situação acima descrita, havia recursos para abertura de créditos suplementares e especiais no valor, em reais, de até: 6,2 milhões.

I- Superávit financeiro do exercício anterior (sobra de caixa) = 0

II-excesso de arrecadação do exercício = 56 – 50 = 6 milhões, deduzindo dos créditos extraordinários abertos no exercício = -0,8 milhão = 5,2 milhões

III-anulação de despesas = 1 milhão

Portanto, 0 + 5,2 + 1 = 6,2 milhões

QUESTÃO CERTA: A reserva de contingência, que compreende o volume de recursos destinados ao atendimento de passivos contingentes e outros riscos, bem como eventos fiscais imprevistos, poderá ser utilizada para abertura de créditos adicionais, desde que definida na lei de diretrizes orçamentárias.

Certo A reserva de contingência é uma dotação orçamentária não especificada ou destinada a órgão, fundo ou despesa, que deverá estar prevista na LOA, cuja forma de utilização e montante será definida com base na receita corrente líquida. Para gravar: A reserva de contingência deverá estar contida na LOA e a sua forma de utilização e o montante serão estabelecidos na LDO.

QUESTÃO CERTA: Com base nas informações da tabela apresentada, que mostra contas extraídas em 31/12/20X0 da contabilidade de determinado ente público, julgue os próximos itens.

Nesse caso, o valor disponível para a abertura de créditos adicionais é de R$ 25.000.000.

Excesso de Arrecadação – 5 Milhões de excesso de arrecadação

Superávit financeiro apurado em balanço patrimonial do exercício anterior.

Anulação total ou parcial de créditos e dotações – foram fixados 100 milhões de dotação e usou-se apenas 80 (despesas empenhas), logo, 20 milhões de dotação serão anulados.

Reserva de contingência

Recursos sem despesas.

Operações de créditos autorizados.

Conta: 5 + 20 = 25 milhões