Última Atualização 11 de julho de 2023

CEBRASPE (2019):

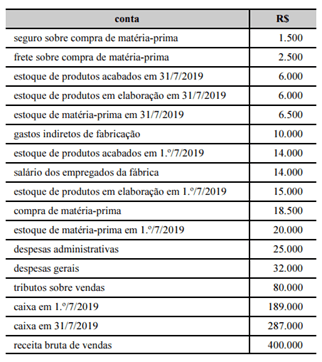

QUESTÃO ERRADA: A tabela a seguir apresenta informações referentes aos saldos de contas do mês de julho de 2019 de determinada fábrica que adota o custeio por absorção. De acordo com essas informações, o: custo dos produtos acabados corresponde a R$ 55.000.

(+) Estoque de MP (1.º/7/19) 20.000

(+) Compra de MP 18.500

(+) Seguro sobre compra de MP 1.500

(+) Frete sobre compra de MP 2.500

(-) Estoque de MP (31/7/19) 6.500

(=) MP Transferida 36.000

(+) Salário dos empregados da fábrica 14.000

(+) CIF 10.000

(=) Custos De Produção Do Período (CPP) 60.000

(+) Estoque de produtos em elaboração (1.º/7/19) 15.000

(-) Estoque de produtos em elaboração (31/7/19) 6.000

(=) Custos Da Produção Acabada (CPA) 69.000.

CEBRASPE (2015):

QUESTÃO CERTA: Uma indústria produz apenas um produto e realizou os seguintes gastos durante o mês de junho de 2015:

R$

Comissão dos vendedores 20.000

Compra de matéria-prima* 50.000

Mão de obra direta 80.000

Outros custos de fabricação 30.000

Salário da administração geral 25.000

Salário da supervisão da fábrica 20.000

* líquido de tributos recuperáveis

Os saldos das contas do estoque, em junho de 2015, eram os seguintes:

R$

Estoque final de matéria-prima 15.000

Estoque final de produtos em elaboração 25.000

Estoque inicial de matéria-prima 10.000

Estoque inicial de produtos acabados 20.000

Estoque inicial de produtos em elaboração 30.000

Considerando esses dados e admitindo que essa indústria utilize o método de custeio por absorção, julgue o seguinte item. O custo dos produtos acabados no mês de junho foi igual a R$ 205.000.

O CPP (Custo de Produção do Período) é: Mão-de-Obra + Custos Indiretos de Produção + Mão de Obra direta = 80.000+50.000+45.000 = 175.000

Logo, na sua fórmula o correto é:

CPA = EIPE + CP – EFPA

CPA= 30.000 + 175.000 – 25.000

CPA= 180.000

VUNESP (2018):

QUESTÃO CERTA: Considere os dados a seguir.

em R$

Compra de matéria-prima 10.000,00

Custos indiretos de fabricação do período 34.500,00

Despesas administrativas 12.000,00

Estoque final de matéria-prima 23.000,00

Estoque final de produtos em elaboração 14.500,00

Estoque final de produtos acabados 65.000,00

Estoque inicial de matéria-prima 45.000,00

Estoque inicial de produtos acabados 34.000,00

Estoque inicial de produtos em elaboração 13.000,00

Mão de obra direta utilizada no período 45.000,00

Utilizando o custeio por absorção, o custo dos produtos acabados no período, em R$, é: 110.000,00.

Solução:

MD = EIMP + CMP – EFMP

MD = 45.000 + 10.000 – 23.000

MD = 32.000 (Material Direto).

MD – Material Direto

CMP – Compra de Matéria-Prima

EIMP – Estoque Inicial de Matéria Prima

EFMP – Estoque Final de Matéria Prima

CP = MD + MOD + CIF

CP = 32.000 + 45.000 + 34.500

CP = 111.500

CP – Custo de Produção

MOD – Mão de Obra Direta

CIF – Custo Indireta da Fábrica (tudo que for da fábrica é CIF).

CPA = EIPE + CP – EFPE

CPA = 13.000 + 111.500 – 14.500

CPA = 110.000

CPA – Custo de Produtos Acabados

EIPE – Estoque Inicial de Produtos em Elaboração

EFPE – Estoque Final de Produtos em Elaboração