VUNESP (2019):

QUESTÃO CERTA: A Companhia Industrial Angostura apresentou os seguintes gastos efetuados no mês de abril de 2019, em R$:

- Custo de aquisição de matéria-prima, inclusive impostos 370.000,00

- Impostos recuperáveis sobre a aquisição da matéria prima 90.000,00

- Fretes pagos pelo comprador para transporte da citada matéria-prima até a fábrica 20.000,00

- Gastos com pessoal da área administrativa 290.000,00

- Gastos com mão de obra direta, inclusive encargos sociais 420.000,00

- Gastos com depreciação das máquinas da fábrica 170.000,00

- Gastos com comissão de vendedores 70.000,00

- Outros custos indiretos de fabricação 520.000,00

- Gasto com frete da venda dos produtos acabados 30.000,00

- Depreciação de veículos utilizados na entrega de produtos vendidos 150.000,00

Nesse mês, o estoque final de matérias-primas aumentou R$ 60.000,00 em relação ao estoque inicial, o estoque final de produtos em elaboração aumentou R$ 40.000,00 em relação ao inicial e o de produtos acabados diminuiu R$ 50.000,00 em relação ao inicial. O Custo dos Produtos Vendidos, apurado pelo custeio por absorção, foi, em R$, de: 1.360.000,00.

CPC 16 e Contabilidade de Custos:

Conforme do item 11, “O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (exceto os recuperáveis junto ao fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços”. […]

Em razão do item 12, “Os custos de transformação de estoques incluem os custos diretamente relacionados com as unidades produzidas ou com as linhas de produção, como pode ser o caso da mão de obra direta. Também incluem a alocação sistemática de custos indiretos de produção, fixos e variáveis, que sejam incorridos para transformar os materiais em produtos acabados”.

→ Resolução:

(+) Custo de aquisição de MP 370.000

(-) Impostos recuperáveis sobre MP 90.000

(+) Fretes pagos 20.000

(=) Estoque Adquirido 300.000

–

→ Vamos supor que o valor inicial seja R$ 00.000:

O EF de MP aumentou R$ 60.000 em relação ao EI

EI de MP=R$ 00.000

EF de MP=R$ 60.000

–

→ Vamos supor que o valor inicial seja R$ 00.000:

O EF de produtos em elaboração aumentou R$ 40.000 em relação ao EI

EI de produtos em elaboração R$ 00.000

EF de produtos em elaboração R$ 40.000

–

→ Vamos supor que o EF seja R$ 00.000 e o EI seja R$ 50.000:

EF de produtos acabados diminuiu R$ 50.000 em relação ao EI.

EI de produtos em elaboração R$ 50.000

EF de produtos em elaboração R$ 00.000

–

(+) EI de MP R$ 00.000

(+) Estoque Adquirido 300.000

(-) EF de MP R$ 60.000

(=) MP Transferida 240.000

(+) Gastos c/ MOD 420.000

(+) Gastos c/ depreciação das máquinas da fábrica 170.000

(+) Outros custos indiretos de fabricação 520.000

(=) Custos De Produção Do Período (CPP) 1.350.00

(+) EI de produtos em elaboração R$ 00.000

(-) EF de produtos em elaboração R$ 40.000

(=) Custos Da Produção Acabada (CPA) 1.310.000

(+) EI de produtos acabados R$ 50.000

(-) EF de produtos acabados R$ 00.000

(=) CPV 1.360.000

Obs.: os demais itens são DESPESAS!

FGV (2015):

QUESTÃO CERTA:

TEXTO 2

Uma empresa teve os seguintes custos no mês de maio/15

Gastos $

Aluguel do armazém dos produtos acabados 800

Depreciação das máquinas de produção 200

IPTU do prédio da fábrica 450

Mão de obra direta 400

Mão de obra indireta 550

Material direto 50

Salário do departamento de compras 150

No mesmo período a empresa teve uma produção de 150 unidades e vendeu 120.

Considerando as informações do texto 2 e sabendo que no mês anterior a produção foi de 160 unidades e foram vendidas 130, o custo dos produtos vendidos no período anterior foi: 1.365.

No enunciado constatamos que os dados concedidos na tabela são referentes a maio e o enunciado pergunta sobre um fato de abril. A pergunta é: quanto a empresa incorreu em custo de produtos vendidos, isto é, a soma de seus custos variáveis e de seus custos fixos correspondentes a abril? Precisamos saber a parcela de cada unidade vendida em termos de custo variável e de custo fixo (de abril) para, na sequência, multiplicarmos esses valores pelas quantidades vendidas e encontrarmos o montante total de custo dos produtos vendidos.

DADOS DE MAIO:

Aluguel do armazém dos produtos acabados 800 [isso é despesa, não tem a ver com produtos fabricados]

Depreciação das máquinas de produção 200 [isso tem a ver com produtos fabricados, é custo fixo]

IPTU do prédio da fábrica 450 [tem a ver com produtos fabricados, é custo fixo]

Mão de obra direta 400 [tem a ver com produtos fabricados, é custo variável]

Mão de obra indireta 550 [tem a ver com produtos fabricados, é custo fixo]

Material direto 50 [tem a ver com produtos fabricados, é custo variável]

Salário do departamento de compras 150 [isso é despesa, não tem a ver com produtos fabricados]

Custo variável total para maio = Material direto (empregado) de R$ 50 + Mão de obra direta de R$ 400 = R$ 450 (para 150 unidades, conforme o enunciado).

Para o mês de abril (160 unidades), como não temos os dados sobre o custo variável deste mês (lembremos que o custo fixo de abril e o de maio são iguais), fazemos uma regra de três para supor quanto se incorreu no mês de abril, em termos de custo variável, com base nas informações que calculamos acima sobre maio. Encontraremos que, em termos proporcionais (regra de três), maio representou R$ 480 em termos de custo variável.

Custo variável + custo fixo = 480 + [200+450+550] = R$ 1.680. Isso representa quanto gastamos de custo variável e custo fixo para todos as 160 unidades produzidas / fabricadas. Se quisermos saber o nosso custo total para cada uma dessas unidades, é só dividir 1.680 /160 = R$ 10,50 (despendido para fabricar cada peça).

Se quisermos saber, em termos de venda, fazemos 130 unidades vendidas x R$ 10,50 = R$ 1.365 (resposta).

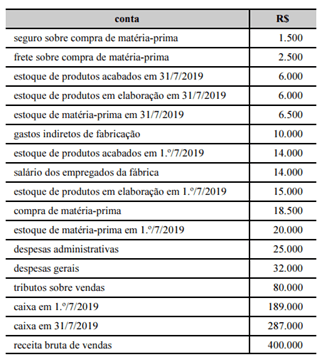

CEBRASPE (2019):

QUESTÃO CERTA: A tabela a seguir apresenta informações referentes aos saldos de contas do mês de julho de 2019 de determinada fábrica que adota o custeio por absorção. De acordo com essas informações, o: custo dos produtos vendidos é de R$ 83.000.

(+) Estoque de MP (1.º/7/19) 20.000

(+) Compra de MP 18.500

(+) Seguro sobre compra de MP 1.500

(+) Frete sobre compra de MP 2.500

(-) Estoque de MP (31/7/19) 6.500

(=) MP Transferida 36.000

(+) Salário dos empregados da fábrica 14.000

(+) CIF 10.000

(=) Custos De Produção Do Período (CPP) 60.000

(+) Estoque de produtos em elaboração (1.º/7/19) 15.000

(-) Estoque de produtos em elaboração (31/7/19) 6.000

(=) Custos Da Produção Acabada (CPA) 69.000

(+) Estoque de produtos acabados (1.º/7/19) 14.000

(-) Estoque de produtos acabados (31/7/2019) 6.000

(=) Custos Dos Produtos Vendidos (CPV) 77.000.

CEBRASPE (2016):

QUESTÃO ERRADA: O custo dos produtos vendidos é superior ao custo de fabricação no período.

O custo dos produtos vendidos e o custo de fabricação no período são bastante distintos e não há nenhuma relação obrigatória entre seus valores no que respeita a sua grandeza. Cada um pode ser maior ou menor que o outro em cada período, dependendo das circunstâncias.

CEBRASPE (2016):

QUESTÃO ERRADA: O custo da produção acabada é superior ao custo dos produtos vendidos.

O custo da produção acabada e o custo dos produtos vendidos são bastante distintos e não há nenhuma relação obrigatória entre seus valores no que respeita a sua grandeza. Cada um pode ser maior ou menor que o outro em cada período, dependendo das circunstâncias.

CEBRASPE (2013):

QUESTÃO CERTA: Na ausência de estoques, o custo do produto vendido é igual ao total de custos de fabricação no período.

Os custos de fabricação do período são “incorporados” aos produtos, que por sua vez, ficam nos estoques da empresa.

Se a empresa não possui estes estoques porque vendeu todos os produtos, por consequência o custo desses produtos vendidos será igual aos custos de fabricação.

VUNESP (2023):

QUESTÃO CERTA: Uma indústria de alimentos necessita calcular a movimentação de seus custos, que ocorreu em um determinado e hipotético exercício. Para tanto, o contador e o analista de custos obtiveram as informações descritas a seguir.

Movimentação dos estoques Reais

Matéria prima:

Estoques iniciais em 01/01/2022 1.320.000,00

Compras líquidas ocorridas no exercício 870.000,00

Estoques finais em 31/12/2022 1.080.000,00

Produto em processo:

Estoques iniciais em 01/01/2022 990.000,00

Adições ocorridas no exercício 1.110.000,00

Custos com mão de obra direta 510.000,00

Gastos geral de fabricação 156.000,00

Estoques finais em 31/12/2022 468.000,00

Produto Acabado:

Estoques iniciais em 01/01/2022 2.730.000,00

Adição no período 2.298.000,00

Estoques finais em 31/12/2022 990.000,00

Com base nessas informações, assinale a alternativa que contenha o valor, em Reais, dos custos do produto vendido naquele exercício. Não há incidência de impostos na operação: 4.038.000.