QUESTÃO ERRADA: O superávit obtido no balanço orçamentário consiste na diferença positiva entre as despesas previstas na lei orçamentária ou em créditos adicionais e as despesas efetivamente empenhadas.

Na verdade, demonstra a diferença positiva entre as receitas realizadas e as despesas empenhadas, se for o caso.

>>O superávit de execução orçamentária será evidenciado no Balanço Orçamentário do Setor Público sempre que o total das receitas realizadas superar ao total das despesas empenhadas.

A questão traz a análise apenas da DESPESA, ou seja: se a despesa fixada for superior à despesa executada, teremos economia da despesa.

DESPESA FIXADA > DESPESA EXECUTADA = Economia da despesa ou orçamentária

Se fosse para apurar o superávit, deveria ser comparado o desempenho da receita x despesa, ou seja: se a receita arrecadada for superior à despesa executada, teremos o superávit.

RECEITA ARRECADADA > DESPESA EXECUTADA = Superávit orçamentário

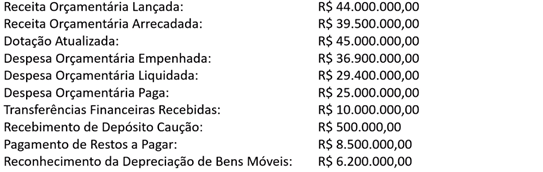

QUESTÃO CERTA: De acordo com a lei n. 4320/1964, o superávit de execução orçamentária referente ao exercício financeiro de 2017, foi, em reais,

Superávit orçamentário = valores arrecadados – valores empenhados

Superávit de execução orçamentária = 39.500.000 – 36.900.000 = 2.600.000

QUESTÃO ERRADA: Com base nas informações da tabela apresentada, que mostra contas extraídas em 31/12/20X0 da contabilidade de determinado ente público, julgue os próximos itens.

O ente público apurou de superávit orçamentário de R$ 10.000.000.

Vejamos: receitas realizadas (arrecadadas) – despesas empenhadas = 105-80 = 25 (superávit orçamentário de vinte e cinco milhões). Logo, errada.