QUESTÃO ERRADA: O resultado patrimonial do exercício, apurado confrontando-se receitas e despesas, pode apresentar-se nulo, superavitário ou deficitário.

ERRADO. O resultado patrimonial é apurado confrontando-se as Variações ativas com as Variações passivas

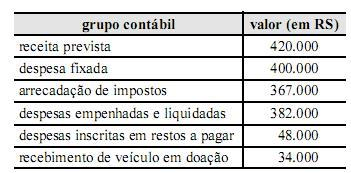

QUESTÃO ERRADA: Com base nas disposições da Lei n.º 4.320/1964 relacionadas à elaboração das demonstrações contábeis e considerando os dados da tabela acima, referentes ao encerramento do primeiro exercício financeiro da entidade governamental hipotética QT, julgue os próximos itens. O resultado patrimonial do exercício da entidade QT foi deficitário em R$ 29.000.

VPA = 367 + 34 = 401

VPD = 382

VPA – VPD = 401 – 382 = 19 mil (superavitário)

Dica! Pensou em DVP pensou em RESULTADO. “Receitas – VPA” e “Despesas – VPD”. Comparando com a contabilidade geral é como se fosse a DRE.

Na questão “Despesas inscritas em Restos a Pagar” ñ entra no cálculo PQ?

PQ? Trata-se de Passivo Financeiro, ou seja, ñ entra no cálculo do Resultado. Não é uma VPD.

QUESTÃO CERTA: Considere que os eventos a seguir tenham sido registrados no primeiro exercício financeiro encerrado do TJ/CE,

I Aprovação da lei orçamentária anual, com previsão da receita e fixação da despesa no valor de R$ 140.000.

II Contratação de operação de crédito no valor de R$ 80.000, para pagamento em 10 anos, com recebimento imediato do recurso.

III Compra de imóvel no valor de R$ 140.000, com recebimento imediato do bem, sendo a metade do pagamento à vista e o restante inscrito em restos a pagar.

IV Recebimento de equipamentos doados, no valor de R$ 40.000, para uso nas atividades operacionais do TJ/CE.

V Ingresso de depósitos de terceiros, no valor de R$ 10.000.

Com base nas informações acima, assinale a opção correta, com relação às demonstrações contábeis aplicadas ao setor público: Na demonstração das variações patrimoniais, o resultado patrimonial do período foi superavitário em R$ 40.000.

RP= VPA – VPD

RP= 40 -0 = 40.000

QUESTÃO CERTA: Considere as seguintes transações efetuadas no primeiro exercício financeiro encerrado de determinada entidade do setor público.

I Previsão da receita orçamentária e fixação da despesa orçamentária no valor de R$ 100.000.

II Lançamento de impostos no valor de R$ 80.000, tendo sido arrecadados 70% desse valor.

III Empenho, liquidação e pagamento de despesas com água, luz e telefone no valor de R$ 20.000.

IV Recebimento de imóvel em doação no valor de R$ 60.000.

V Aquisição de equipamento para uso nas atividades operacionais no valor de R$ 46.000, com recebimento imediato do bem, tendo sido 50% do valor pago à vista e o restante inscrito em restos a pagar.

Com base nas informações apresentadas, assinale a opção correta no que diz respeito ao fechamento das demonstrações contábeis aplicadas ao setor público: O resultado patrimonial do exercício apurado na demonstração das variações patrimoniais foi superavitário em R$ 96.000.

ERRADO, VPA: 80 mil + 60 mil VPD: 20 mil. Resultado Patrimonial = 120 mil

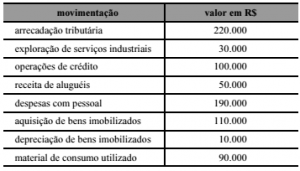

QUESTÃO CERTA: Na elaboração da demonstração de variações patrimoniais de um estado, foram apurados, no período de 2015, os valores apresentados na seguinte tabela.

A partir dessa situação hipotética, o resultado patrimonial do estado no referido período deverá ser igual a: R$ 10.000 positivos.

VPA = 290.000

arrecadação tributária 220.000

exploração de serviços industriais 30.000

receita de aluguéis 50.000

VPD =280.000

despesas com pessoal 190.000

depreciação de bens imobilizados 10.000

material de consumo utilizado 90.000

resultado patrimonial : 290-280 = 10.000

Não entrou aquisição de bens imobilizados e operações de crédito, pois operações de credito e aquisição de ativos são variações patrimoniais qualitativas (não alteram a situação patrimonial por serem fatos permutativos), portanto não entram na conta.

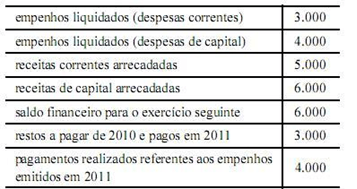

QUESTÃO CERTA: Considerando-se a tabela acima, em que são apresentados os saldos, em reais, de uma unidade gestora hipotética X, em 31/12/2011, é correto afirmar que o resultado patrimonial apurado foi de R$ 2.000,00.

Empenhos liquidados (despesas correntes) = É uma variação passiva decorrente da execução orçamentária, afetando, negativamente o Resultado Patrimonial. (-) 3.000

Empenhos liquidados (despesas de capital) = É uma mutação ativa, portanto um fato permutativo, pois temos uma saída de recursos financeiros do caixa e em contrapartida reconhecemos um bem no ativo. Assim, não há afetação no Resultado Patrimonial.

Receitas correntes arrecadadas = É uma variação ativa decorrente da execução orçamentária, afetando, portanto, positivamente o Resultado Patrimonial. (+) 5.000

Receitas de capital arrecadadas = Mutação passiva, assim, um fato permutativo, pois temos a entrada de recursos financeiros no caixa e em contrapartida reconhecemos uma obrigação no passivo. Desse modo, não há afetação no Resultado Patrimonial.

Pagamento de Restos a Pagar = trata-se de fato permutativo, com uma saída de recursos financeiros do caixa e em contrapartida há a baixa de uma obrigação. Portanto, não afeta o resultado patrimonial.

Portanto, temos: Resultado Patrimonial = R$ 2.000,00

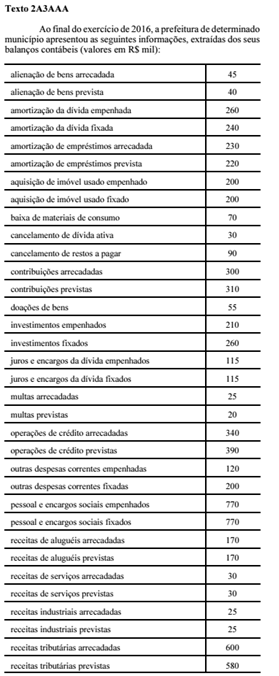

QUESTÃO CERTA: Ao final do exercício de 2016, não houve inscrição de restos a pagar em relação às despesas empenhadas. No exercício de 2016, o resultado patrimonial da prefeitura citada no texto 2A3AAA foi: superavitário em R$ 80.000.

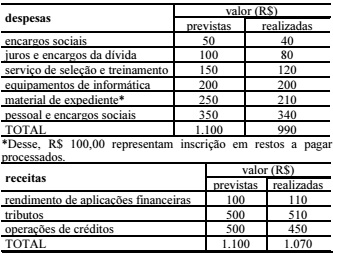

QUESTÃO ERRADA: No curso de uma auditoria, estão em análise as contas de um órgão da administração pública direta da União em seu primeiro exercício financeiro, com apuração das seguintes receitas e despesas:

Considerando as informações apresentadas acima, as normas vigentes e, ainda, o consumo total do material de consumo adquirido, julgue o item subsecutivo, em relação às demonstrações contábeis previstas na Lei n.º 4.320/1964. Na demonstração das variações patrimoniais, o resultado patrimonial é superavitário.

Variações Ativas:

Receita orçamentária (corrente e de capital)—————————-1.070

Mutação ativa (despesa não efetiva/equipamento de informática)—200

Variações Passivas:

Despesas orçamentárias (corrente e de capital)——————-990

Mutação Passiva (receita não efetiva/operações de crédito)—450

Resultado Patrimonial= VA-VP

Resultado Patrimonial=1.270-1440

Resultado Patrimonial= -170

Desse modo, o resultado patrimonial é deficitário.

I) VARIAÇÕES ATIVAS =1+2 = 2525

1)Resultantes da Execução Orçamentária = 2435

1.a) Receitas orçamentárias (efetivas+Não efetivas) = 1765 (todas arrecadadas)

1.b) Mutações ativas = 670 (=desp não efetiva)

2) Independentes da Execução orçamentária =90

2.a) Superveniencia do ativo = 0

2.b) Insubsistencia do passivo = 90

II)VARIAÇÕES PASSIVAS =1+2 = 2445

1)Resultantes da Execução Orçamentária = 2290

1.a) Despesas orçamentárias (efetivas + Não efetivas) = 1675 (todas empenhadas)

1.b) Mutações passivas = 615 (=receita não efetiva)

2) Independentes da Execução orçamentária =155

2.a) Superveniência do passivo = 0

2.b) Insubsistência do ativo= 70+30+55 = 155

III) RESULTADO PATRIMONIAL = I-II = 2525-2445 = SUPERÁVIT DE 80 MIL

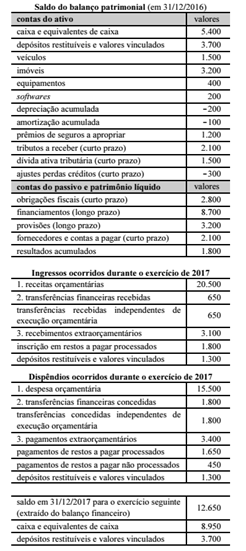

QUESTÃO CERTA: Considerando-se as informações do texto 2A3AAA, é correto afirmar que o resultado patrimonial do exercício de 2017 foi igual a: R$ 5.300.

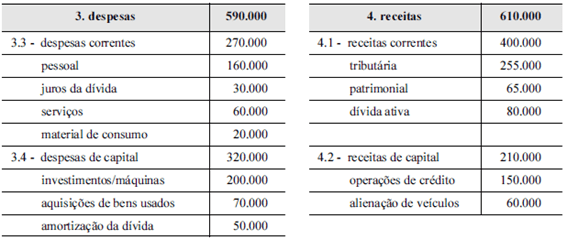

QUESTÃO CERTA: Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue o próximo item.

Se a demonstração das variações patrimoniais evidenciar igualdade entre as variações ativas e passivas, independentemente da execução orçamentária, o resultado patrimonial será um superávit de R$ 70.000.

Receita Corrente – Dívida Ativa = 400.000 – 80.000 = 320.000

Despesa Corrente – Material de Consumo = 270.000 – 20.000 = 250.000

320.000 – 250.000 = 70.000

Por que deduzir a Dívida Ativa e o Material de Consumo? Porque eles são fatos permutativos e que são independentes da execução orçamentária, devendo ser lançado em Mutação Passiva e Mutação Ativa, respectivamente, na DVP.

Receita tributária + receita patrimonial

255.000+65.000= 320.000

Despesa pessoal + juros da dívida +serviços

160.000+30.000+60.000=250.000

320.000 (-) 250.000 = 70.000

Receita e Despesa de capital não alteram o resultado patrimonial

As variações ativas não são afetadas pelas mutações Ativas (aquisição de material de consumo).

As variações passivas não são afetadas pelas mutações passivas (recebimento de dívida ativa)

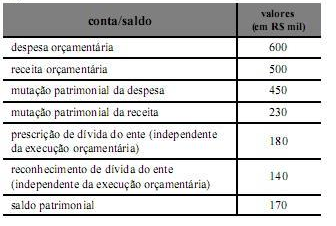

QUESTÃO CERTA: Considere que os dados da tabela A, obtidos da contabilidade de determinado ente da administração pública, tenham sido disponibilizados para o cálculo do resultado patrimonial a ser apurado para a elaboração da demonstração das variações patrimoniais — modelo da Lei n.º 4.320/1964. Nessa situação, o resultado patrimonial, em milhares de reais, é igual a 160.

Mutação patrimonial da despesa = mutação ativa

Mutação patrimonial da receita = mutação passiva

Variações Ativas: 500+450+180=1130

Variações Passivas: 600+230+140=970

1130-970=160

QUESTÃO CERTA:

I recebimento de dívida ativa tributária no valor de R$ 500;

II recebimento de tributos lançados no exercício anterior, no valor de R$ 300;

III venda de equipamentos usados por R$ 300, cujo valor de aquisição foi R$ 400 e cuja depreciação acumulada foi de R$ 50;

IV apropriação de seguros contratados no valor de R$ 500;

V aquisição de terreno para a construção de nova sede no valor de R$ 2.800;

VI construção de ponte no valor de R$ 600, com conclusão da obra no exercício;

VII amortização da dívida de longo prazo, no valor de R$ 600;

VIII depreciação e amortização do exercício, no valor de R$ 800 e R$ 100, respectivamente.

Cálculo das VPAs

20.500 – Receita Orçamentária

650 – Transferências recebidas

(500) – Dívida Ativa Recebida. Não é VPA, pois já foi reconhecida em período anterior

(300) – recebimento de tributo já lançado em período anterior

(300) – Venda de bem do ativo imobilizado. Não é VPA.

20.050 – VPAs TOTAIS

Cálculo das VPDs

15.500 – Despesas Orçamentárias

1.800 – Transferência Concedida

50 – Perda na Venda do Ativo

500 – Apropriação de despesas com seguros

900 – Depreciação e Amortização

(2.800) – Aquisição de Terreno (Fato Permutativo)

(600) – Construção de Ponte (Fato Permutativo)

(66) – Amortização da Dívida (Fato Permutativo)

14.750 – VPDs TOTAIS

DVP (Demonstrações das variações patrimoniais)

20.050 – VPA

(14.750) – VPD

5.300 – Resultado Patrimonial

Não se pode considerar os RPNP porque eles já foram reconhecidos como despesa orçamentária do exercício anterior. O pagamento no exercício seguinte é uma despesa extra-orçamentária. O pagamento de RP do exercício anterior no seguinte não impacta o resultado de 2017.

Veja o art. 103, da Lei 4320/64.

Parágrafo único. Os Restos a Pagar do exercício serão computados na receita extra-orçamentária para compensar sua inclusão na despesa orçamentária.

A inscrição dos RP (processados ou não processados) são considerados despesas do exercício anterior.

QUESTÃO CERTA: Instruções: Para responder à questão, considere os fatos relacionados, a seguir, referentes ao exercício financeiro de 2014 de uma Prefeitura Municipal:

− Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 50.000.000,00;

− Lançamento de receitas tributárias no valor de R$ 16.000.000,00 e arrecadação no valor de R$ 15.000.000,00;

− Lançamento e Arrecadação de Transferências Correntes Intergovernamentais no valor de R$ 20.000.000,00;

− Lançamento e arrecadação de receitas de serviços no valor de R$ 6.000.000,00;

− Lançamento e arrecadação de outras receitas correntes − multas e juros no valor de R$ 300.000,00;

− Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 1.000.000,00;

− Recebimento de aluguéis no valor de R$ 900.000,00, cujo direito já havia sido reconhecido pela contabilidade em 2013;

− Obtenção de operações de crédito de longo prazo no valor de R$ 8.000.000,00;

− Abertura de Créditos Adicionais Especiais no valor de R$ 3.000.000,00, cujos recursos para cobertura foram oriundos do Superávit Financeiro do Exercício Anterior;

− Empenho de despesas com:

− Pessoal e Encargos Sociais: R$ 28.000.000,00;

− Outras Despesas Correntes − Outros Serviços de Terceiros − Pessoa Jurídica: R$ 1.200.000,00;

− Outras Despesas Correntes − Material de Consumo: R$ 4.500.000,00;

− Investimentos − Equipamentos e Material Permanente: R$ 3.000.000,00;

− Investimentos − Obras e Instalações: R$ 13.500.000,00;

− Juros e Encargos da Dívida: R$ 1.300.000,00;

− Liquidação de despesas com:

− Pessoal e Encargos Sociais: R$ 28.000.000,00;

− Outras Despesas Correntes− Outros Serviços de Terceiros − Pessoa Jurídica: R$ 1.100.000,00;

− Outras Despesas Correntes − Material de Consumo: R$ 4.100.000,00;

− Investimentos − Equipamentos e Material Permanente: R$ 3.000.000,00;

− Investimentos − Obras e Instalações: R$ 4.000.000,00;

− Juros e Encargos da Dívida: R$ 1.300.000,00;

− Pagamento de despesas com:

− Pessoal e Encargos Sociais: R$ 25.000.000,00;

− Outras Despesas Correntes − Outros Serviços de Terceiros − Pessoa Jurídica: R$ 900.000,00;

− Outras Despesas Correntes − Material de Consumo: R$ 3.700.000,00;

− Investimentos − Equipamentos e Material Permanente: R$ 2.800.000,00;

− Investimentos − Obras e Instalações: R$ 3.500.000,00;

−Juros e Encargos da Dívida: R$ 850.000,00;

− Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 2.400.000,00;

− Depreciação do ativo imobilizado no valor de R$ 5.000.000,00;

− Devolução de Depósitos Cauções no valor de R$ 550.000,00.

Informação Adicional:

− Os fatos geradores das receitas de multas e juros ocorreram em 2014.

− A despesa com Pessoal e Encargos é relativa à manutenção das atividades governamentais.

− Do material de consumo adquirido, foram consumidos R$ 3.900.000,00 em 2014 e não havia estoque inicial em 2014.

− Os serviços de terceiros (pessoa jurídica) referem-se à manutenção dos elevadores de um dos prédios da entidade pública e foram prestados em 2014.

− Os juros e encargos da dívida são referentes ao exercício de 2014.

Com base no regime de competência e considerando as demonstrações consolidadas do Município, o resultado patrimonial do exercício financeiro de 2014 foi superavitário, em reais: 3.000.000,00.

Variação Patrimonial Aumentativa

Arrecadação da Receita Tributaria: 15.000

Receita de Serviços: 6.000

Transferências Correntes: 20.000

Multas e Juros: 300

Total VPA = 41300

Variação Patrimonial Diminutiva

Pessoal e Encargos: 28.000 (liquidação)

Outros Serv de Terceiros: 1100 (liquidação)

Juros e Encargos da Div: 1300 (liquidação)

Depreciação de Imobilizado: 5000

Material consumido: 3900

Total VLD = 39300

Superávit = VPA – VPD = 41.300 – 39.300 = 2.000

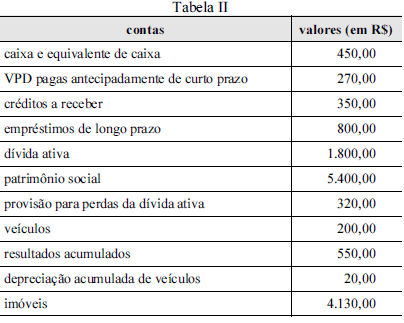

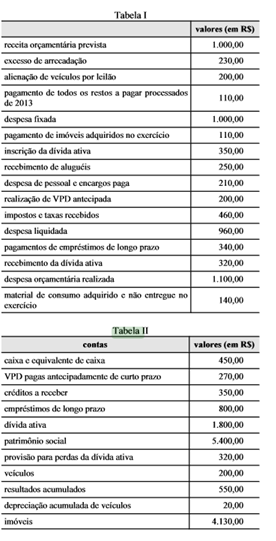

QUESTÃO ERRADA: A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado.

Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente. O resultado patrimonial do exercício de 2014, apurado no balanço patrimonial desse exercício, foi superior a R$ 460,00.

Resultado Patrimonial = VPA – VPD

Resultado Patrimonial = (250 + 460+ 20) – (210 + 200)

Resultado Patrimonial = 320

OBS: A VPA de 20 refere-se ao ganho com a alienação do imobilizado, o qual tinha valor contábil de 180 e foi vendido por 200.

QUESTÃO ERRADA: A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente. O resultado patrimonial do exercício de 2014, apurado no balanço patrimonial desse exercício, foi superior a R$ 460,00.

O Resultado Patrimonial é apurado na DVP, todavia segue abaixo a resolução feita pelo professor do QC Concursos para quem se interessar:

Demonstração das Variações Patrimoniais – DVP

(+) Variações Patrimoniais Ativas

Recebimentos de Alugueis _______________250

Impostos _____________________________460

( – ) Variações Patrimoniais Passivas

Despesa de Pessoal e engargos paga ______210

Realização de VPD realizada _____________200

= Resultado Patrimonial _______________300

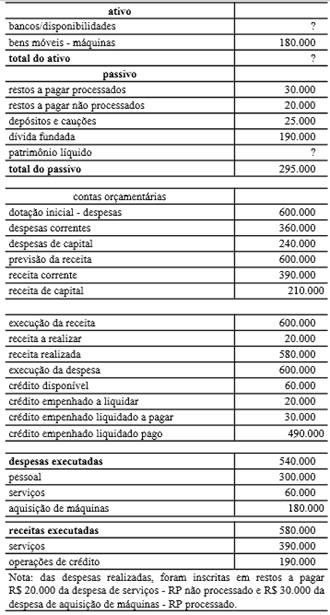

QUESTÃO CERTA:

A tabela acima, mostra dados, em reais, extraídos do balancete contábil relativo ao 1.º exercício de determinado órgão da administração direta federal antes do encerramento dos balanços de31/12/X1. Na demonstração das variações patrimoniais, o resultado patrimonial do período será de R$ 30.000.

Receitas e despesas de capital não alteram o resultado do patrimônio, portanto:

Receitas corrente 390.000,00

Despesas Correntes (360.000,00)

= Resultado 30.000,00

A despesa que será inscrita em restos a pagar terá como contrapartida a própria despesa orçamentária, que será zerada para próximo exercício.

D- Despesa

C- Restos a pagar

Dessa forma não influencia no cálculo.

Demonstrações das variações patrimoniais = Variações Patrimoniais Aumentativas – Variações Patrimoniais Diminutivas

DVP = (VPA – VPD) -> resultado patrimonial

VPA = Receitas Correntes

VPD = Despesas Correntes

RP = R$ 390 – R$360 = R$ 30

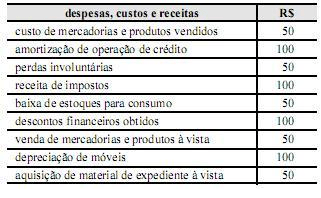

QUESTÃO CERTA: Dados os custos, as receitas e as despesas a seguir, a demonstração das variações patrimoniais evidencia resultado patrimonial deficitário.

Aumentativos:

Impostos 100

Descontos obtidos 100

Vendas de mercadorias 50

= 250

Diminutivos:

CMV 50

Perdas 50

Baixa de estoque 50

Depreciação 100

= 250

Resultado é nulo

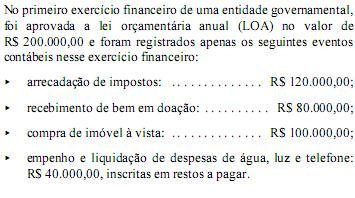

QUESTÃO ERRADA:

A Aprovação da Lei Orçamentária Anual no valor de R$ 200.000,00;

B Lançamento de impostos no valor de R$ 120.000,00, sendo arrecadados R$ 100.000,00;

C Compra de imóvel a vista no valor de R$ 70.000,00;

D Recebimento de veículo em doação no valor de R$ 20.000,00;

E Despesas de água, luz e telefone no valor de R$ 40.000,00, com valor total inscrito em restos a pagar.

Considerando os eventos acima, relativos ao encerramento do primeiro exercício financeiro de determinada entidade governamental, julgue os itens que se seguem acerca do fechamento de suas demonstrações contábeis. O resultado patrimonial do exercício, relativo à demonstração das variações patrimoniais, foi superavitário em R$ 60.000,00.

Vamos analisar as operações destacadas pela questão.

A Não afeta o resultado patrimonial

B + R$ 120.000,00 (variação ativa orçamentária). Aqui usamos o reconhecimento da receita pelo enfoque patrimonial (VPA).

C Não afeta o resultado patrimonial, pois trata-se de mero fato permutativo (sai dinheiro do caixa e entra o imóvel)

D + R$ 20.000,00 (variação ativa extraorçamentária)

E – R$ 40.000,00 (Variação passiva orçamentária)

Sendo assim, o resultado patrimonial é superavitário em R$ 100.000,00 (R$ 120.000,00 + R$ 20.000,00 – R$ 40.000,00).

Fiquem atentos a essa consideração: “a VPA é de acordo com o fato gerador (enfoque patrimonial), e não de acordo com a arrecadação (enfoque orçamentário da receita)”.

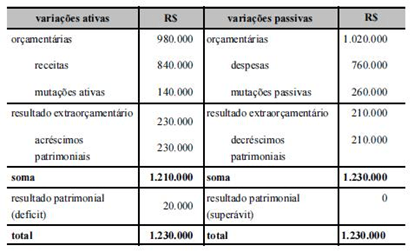

QUESTÃO ERRADA: Com base nessas informações, julgue os próximos itens, relativos ao fechamento de balanços públicos desse exercício financeiro, de acordo com a Lei n.º 4.320/1964. O resultado patrimonial do exercício apresentou superávit no valor de R$ 80.000,00.

Arrecadação —- R$120

Bem em doação —- R$80

RP —- R$40

Ou seja: R$120 + R$80 – R$40 = 160.

Resultado Patrimonial: R$160

* Compra de imóvel à vista não entra na soma, pois ao mesmo tempo que gera um aumento no ativo, gera contraprestação no passivo, resultando em fato permutativo!

QUESTÃO ERRADA: Considerando a tabela ao lado, que apresenta a demonstração das variações patrimoniais de uma entidade pública, em determinado exercício financeiro encerrado, julgue os itens a seguir. O resultado patrimonial do exercício indica que a situação permanente da entidade é deficitária.

A questão demonstra o resultado do exercício encerrado, que foi deficitário. Isso não significa que a situação permanente seja deficitária, pois no (s) ano (s) anterior (es) pode (m) ter acontecidos superávits. Trata-se apenas de déficit no exercício.

QUESTÃO CERTA: Considere que as seguintes transações tenham sido contabilmente registradas no primeiro exercício financeiro já encerrado de determinada entidade governamental.

I Aprovação da lei orçamentária anual no valor de $ 200.000, sendo 50% na categoria econômica corrente e 50% na categoria econômica de capital.

II Lançamento de impostos no valor de $ 100.000, sendo arrecadados 80% desse valor.

III Contratação de operação de crédito no valor de $ 100.000, para pagamento em 10 anos, com recebimento imediato do recurso.

IV Aquisição de imóvel a vista no valor de $ 100.000.

V Empenho, liquidação e pagamento de despesas de pessoal do exercício no valor de $ 60.000.

VI Empenho e liquidação de despesas de água, luz e telefone do exercício no valor de $ 40.000, sendo 50% do valor pago no exercício e o restante inscrito em restos a pagar.

Com base nessas informações, julgue o item seguinte, relativo à apuração dos resultados das demonstrações contábeis dessa mesma entidade. O resultado patrimonial do exercício (RPE) foi superavitário em $ 20.000.

I Aprovação da lei orçamentária anual no valor de $ 200.000, sendo 50% na categoria econômica corrente e 50% na categoria econômica de capital.

Este evento não influencia no Resultado Patrimonial.

II Lançamento de impostos no valor de $ 100.000, sendo arrecadados 80% desse valor.

Influencia o Resultado pelo valor total de Lançamento (Regime de Competência).

III Contratação de operação de crédito no valor de $ 100.000, para pagamento em 10 anos, com recebimento imediato do recurso.

Fato permutativo (aumentou o ativo e o passivo no mesmo montante), também não influencia no resultado patrimonial

IV Aquisição de imóvel a vista no valor de $ 100.000.

Fato permutativo entre elementos do ativo, também não influencia no resultado patrimonial.

V Empenho, liquidação e pagamento de despesas de pessoal do exercício no valor de $ 60.000.

Influencia o Resultado Patrimonial pelo valor total de Empenho (Regime de Competência).

VI Empenho e liquidação de despesas de água, luz e telefone do exercício no valor de $ 40.000, sendo 50% do valor pago no exercício e o restante inscrito em restos a pagar.

Influencia o Resultado Patrimonial pelo valor total de Empenho (Regime de Competência).

Sendo assim:

RPE= 100- (40 + 60) = 0

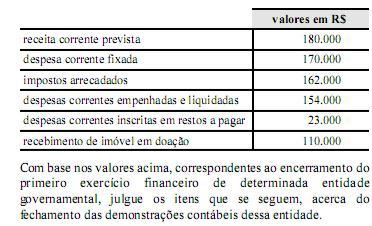

QUESTÃO ERRADA: O resultado patrimonial do exercício apresenta superávit no valor de R$ 118.000,00.

RESULTADO PATRIMONIAL = D.V.P.

SALDO PATRIMONIAL = B.P.

DVP = INGRESSOS (ORÇ + EXTRAORÇ) – DISPÊNDIOS (ORÇ + EXTRAORÇ)

DVP = (162.000 + 110.000) – (154.000) = 118.000

OBS: RECEITA PREVISTA E DESPESA FIXADA NÃO CONTAM

OS R.Pg INSCRITOS JÁ FORAM CONTABILIZADOS DENTRO DAS DESPESAS EMPENHADAS E LIQUIDADAS.

A questão fala de resultado patrimonial do exercício que se acha na DVP, logo os restos a pagar ficam inclusos dentro da conta ‘despesas empenhadas e liquidadas’ não se pode falar em ingressos extraorçamentários já que a questão não se fala de Balanço Financeiro.

QUESTÃO ERRADA: Considere que a lei orçamentária anual do primeiro exercício financeiro de determinada entidade do setor público tenha sido aprovada no valor de R$ 100.000,00, sendo previstas receitas fixadas e despesas de igual valor, e que tenham sido registrados apenas os seguintes eventos contábeis durante esse exercício financeiro:

a) arrecadação de impostos no valor de R$ 85.000,00;

b) compra de veículo à vista no valor de R$ 34.000,00, com recebimento imediato do bem;

c) empenho e liquidação da folha de pessoal do exercício no valor de R$ 42.000,00, inscrita em restos a pagar.

Com base nas informações apresentadas acima, julgue os itens a seguir, relativos ao fechamento de balanços públicos desse exercício financeiro de acordo com a Lei n.º 4.320/1964. O resultado patrimonial do exercício foi superavitário em R$ 9.000,00, tendo em vista que, no setor público, a compra do veículo afeta negativamente a apuração do resultado.

O resultado orçamentário é obtido pela diferença entre a Receita Arrecadada e a Despesa Executada.

0 resultados patrimonial do exercício é a diferença entre as variações ativas e passivas. RPE = VA – VP. RPE = 85 + 34 – (34 + 42) = 43.000. Assim, a questão possui dois erros: 1 – o RPE é 43.000, não 9.000. 2 – a compra do veículo não afeta o RPE, pois é fato permutativo.

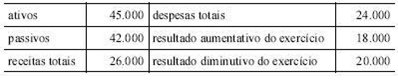

QUESTÃO CERTA: Com base nos saldos acima, em reais, extraídos do balancete de verificação de determinada entidade governamental, é correto afirmar, com relação ao levantamento da demonstração das variações patrimoniais, que o resultado patrimonial do exercício (RPE) foi: nulo.

O resultado patrimonial que é encontrado na DVP corresponde:

Rp= receita + res. aumentativo – despesas – res. diminutivo

Rp= 26.000+18.000-24.000-20.000

Rp = 0

Esse valor vai compor o saldo patrimonial no balanço patrimonial.

Não confundir resultado patrimonial (DVP) com saldo patrimonial (Balanço Patrimonial) que é um valor acumulado de vários anos.

Os valores de ativos e passivos só para confundir o candidato.

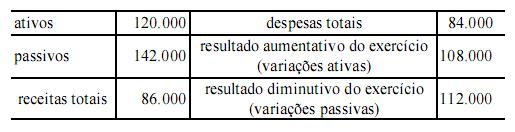

QUESTÃO ERRADA: Considere os seguintes saldos (em reais), extraídos do balancete de verificação de determinado ente governamental.

Na situação apresentada acima, de acordo com o levantamento da demonstração das variações patrimoniais, é correto afirmar que o resultado patrimonial do exercício foi deficitário em R$ 22.000,00.

O resultado patrimonial do exercício é encontrado através da diferença entre as Variações ativas e passivas.

RPE = VA – VP = 108 – 112 = – 4.000 (déficit).

Gabarito: Errado.

QUESTÃO ERRADA:

As seguintes transações foram contabilizadas no primeiro exercício financeiro já encerrado de determinada entidade governamental.

I Aprovação da lei orçamentária anual no valor de R$ 400 mil, sendo 50% na categoria econômica corrente e 50% na categoria econômica de capital.

II Lançamento de impostos no valor de R$ 200 mil, sendo arrecadados 70% desse valor.

III Contratação de operação de crédito no valor de R$ 200 mil, com recebimento imediato do recurso, que foi utilizado para a compra à vista de um imóvel para uso da entidade.

IV Empenho, liquidação e pagamento de folha de pessoal no valor de R$ 120 mil. V Recebimento de garantia no valor de R$ 20 mil, passível de devolução. Julgue os itens subsequentes, considerando o fechamento das demonstrações contábeis do respectivo exercício financeiro, geradas a partir das informações apresentadas.

O resultado patrimonial do exercício (RPE) foi superavitário em R$ 100 mil.

Lembrar: resultado patrimonial = VPA-VPD

Lançamento I – Não entra

Lançamento II – VPA

Lançamento III – fato permutativo (não entra)

Lançamento IV – VPD

Lançamento V – fato permutativo (não entra)

Resultado Patrimonial = Somatória de VPA – Somatória de VPD = 200.000,00 – 120.000,00 = 80.000,00.

Major thanks for the blog article.Really looking forward to read more. Will read on…