Lei 101

Art. 20.A repartição dos limites globais do art. 19 não poderá exceder os seguintes percentuais:

I – na esfera federal:

a) 2,5% (dois inteiros e cinco décimos por cento) para o Legislativo, incluído o Tribunal de Contas da União;

b) 6% (seis por cento) para o Judiciário;

c) 40,9% (quarenta inteiros e nove décimos por cento) para o Executivo, destacando-se 3% (três por cento) para as despesas com pessoal decorrentes do que dispõem os incisos XIII e XIV do art. 21 da Constituição e o art. 31 da Emenda Constitucional no 19, repartidos de forma proporcional à média das despesas relativas a cada um destes dispositivos, em percentual da receita corrente líquida, verificadas nos três exercícios financeiros imediatamente anteriores ao da publicação desta Lei Complementar;

d) 0,6% (seis décimos por cento) para o Ministério Público da União;

II – na esfera estadual:

a) 3% (três por cento) para o Legislativo, incluído o Tribunal de Contas do Estado;

b) 6% (seis por cento) para o Judiciário;

c) 49% (quarenta e nove por cento) para o Executivo;

d) 2% (dois por cento) para o Ministério Público dos Estados;

III – na esfera municipal:

a) 6% (seis por cento) para o Legislativo, incluído o Tribunal de Contas do Município, quando houver;

b) 54% (cinquenta e quatro por cento) para o Executivo.

VUNESP (2023):

QUESTÃO CERTA: Atendendo ao disposto no caput do art. 169 da Constituição e na Lei Complementar nº 101/2000, a despesa total com pessoal dos Municípios não poderá exceder: 60% (sessenta por cento) da receita corrente líquida, sendo destinados 54% (cinquenta e quatro por cento) para o Executivo e 6% (seis por cento) para o Legislativo, incluído o Tribunal de Contas do Município, quando houver.

FCC (2013):

QUESTÃO CERTA: Segundo a Lei de Responsabilidade Fiscal, a despesa total com pessoal, em cada período de apuração e em cada Estado, não poderá exceder a sessenta por cento da respectiva receita corrente líquida. A repartição deste limite global NÃO poderá exceder o percentual de: três por cento para o Legislativo, incluído o Tribunal de Contas do Estado.

FGV (2023):

QUESTÃO CERTA: A despesa com pessoal ativo e inativo e pensionistas da União, dos Estados, do Distrito Federal e dos Municípios não pode exceder os limites estabelecidos em lei complementar. A Lei de Responsabilidade Fiscal define que a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida nela definidos. Considerando o exposto, tais percentuais da receita corrente líquida previstos em lei que NÃO podem ser excedidos são: União: 50% e Municípios: 60%;

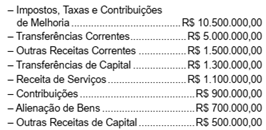

QUESTÃO CERTA: As seguintes informações sobre as receitas orçamentárias arrecadadas de um determinado ente municipal, referentes ao exercício financeiro de 2017, foram extraídas do seu sistema de contabilidade.

Informações adicionais referentes ao exercício financeiro de 2017:

– Contribuição dos servidores municipais para o custeio do seu sistema de previdência e assistência social: R$ 200.000,00;

– Não houve receitas provenientes da compensação financeira citada no § 9° do artigo 201 da Constituição Federal de 1988;

– Não houve valores pagos e recebidos em decorrência da Lei Complementar n° 87/1996 e do fundo previsto pelo artigo 60 do Ato das Disposições Constitucionais Transitórias;

– Não havia Tribunal de Contas do Município.

Com base nessas informações tomadas em conjunto e de acordo com as determinações da Lei Complementar n° 101/2000, a despesa total com pessoal do Poder Executivo e do Poder Legislativo do município, no exercício financeiro de 2017, não poderia ter ultrapassado os limites, respectivamente, em R$, de: 10.152.000,00 e 1.128.000,00.

PRIMEIRO PASSO: Calcular a RCL do município referente ao exercício de 2017:

Conforme a LRF:

IV – receita corrente líquida: somatório das receitas tributárias (10.500), de contribuições (900), patrimoniais, industriais, agropecuárias, de serviços (1.100), transferências correntes (5.000) e outras receitas também correntes (1.500), deduzidos:

SEGUNDO PASSO: aplicar a dedução referida na alínea “c” do art. 2º, IV da LRF:

c)na União, nos Estados e nos Municípios, a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social (200) e as receitas provenientes da compensação financeira citada no § 9º do art. 201 da Constituição.

Assim, somando tudo, chegamos ao total da RCL = R$18.800,00.

TERCEIRO PASSO: aplicar os percentuais de limites estabelecidos aos municípios no art. 20:

Art. 20. A repartição dos limites globais do art. 19 não poderá exceder os seguintes percentuais:

III – na esfera municipal:

a) 6% (seis por cento) para o Legislativo, incluído o Tribunal de Contas do Município, quando houver;

b) 54% (cinqüenta e quatro por cento) para o Executivo.

CALCULANDO, TEMOS:

Poder Executivo: 18.800 x 0,54% = R$ 10.152.000;

Poder Legislativo: 18.800 x 0,06% = R$ 1.128.000.