CEBRASPE (2013):

QUESTÃO CERTA: Para o levantamento do balanço patrimonial, os direitos, títulos de créditos e obrigações prefixados devem ser ajustados no valor presente. Já as provisões devem ser constituídas, com base em estimativas, dos prováveis valores de realização para os ativos e de reconhecimento para os passivos.

NBC T 16.10 Créditos e dívidas:

Os direitos, os títulos de crédito e as obrigações prefixadas são ajustadas a valor presente. As provisões são constituídas com base em estimativas pelos prováveis valores de realização para os ativos e de reconhecimento para os passivos.

O que são provisões?

Provisão é uma reserva de um valor para atender a despesas que se esperam. A provisão visa a cobertura de um gasto já considerado certo ou de grande possibilidade de ocorrência.

As provisões representam expectativas de perdas de Ativos ou estimativas de valores a desembolsar que, apesar de financeiramente ainda não efetivadas, derivam de fatos geradores contábeis já ocorridos. A partir do momento que essas perdas de Ativos ou obrigações se tornam totalmente definidas, deixam de ser consideradas como provisões, como por exemplo: a provisão para férias se transforma em salários a pagar, a provisão para Imposto de Renda passa a ser Impostos de Renda a pagar.

Dois pontos geradores de grandes dúvidas são as provisões e reservas contábeis, que carregam de fato uma grande diferença entre elas.

Muitas vezes são confundidas, pois podem ser semelhantes no momento em que as duas fazem uma reserva de uma determinada quantia em dinheiro.

Entretanto, as provisões caracterizam-se por expectativas de obrigações ou de perdas de Ativos resultantes da aplicação do Princípio Contábil da Prudência, que acarretam em uma diminuição do Patrimônio Líquido da empresa. Enquanto as reservas são entendidas como um reforço do Patrimônio Líquido da empresa, sendo que o valor guardado evitará que este venha a ser afetado por eventuais resultados negativos nos exercícios futuros. Ambas podem ser usadas em qualquer regime tributário.

CEBRASPE (2013):

QUESTÃO CERTA: Pelo regime de competência, o registro de uma provisão representa obrigação presente na data do balanço, resultante de evento passado, quando confiável a estimativa do valor da obrigação.

De acordo com o CPC 25, Provisão é um passivo de prazo ou de valor incertos.

Para que um passivo seja considerado provisão e possa ser contabilizado, alguns requisitos devem ser obedecidos:

– Representa obrigação presente relativa a evento passado

– Saída provável de recursos

– Sua estimativa possa ser realizada de uma maneira confiável.

FUNDEP (2014):

QUESTÃO CERTA: Provisões são reconhecidas como passivo porque são uma obrigação presente que resulta de eventos passados e é provável que uma saída de recursos que incorporam benefícios econômicos, estimada de forma confiável, seja necessária para liquidar a obrigação.

CEBRASPE (2016):

QUESTÃO ERRADA: Para evitar a formação de superávit financeiro superior ao seu lastro financeiro, o ente recebedor deverá constituir provisão para devedores duvidosos.

ERRADA. No momento do ingresso do recurso, o ente recebedor deverá efetuar a baixa do ativo – créditos a receber em contrapartida do ingresso no banco, neste momento impactando o superávit financeiro. Simultaneamente, deve-se registrar a receita orçamentária realizada em contrapartida da receita a realizar nas contas de controle da execução do orçamento.

Esse procedimento evita a formação de um superávit financeiro superior ao lastro financeiro existente no ente recebedor. Entende-se por superávit financeiro a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de credito a eles vinculadas.

CEBRASPE (2016):

QUESTÃO ERRADA: No cálculo da provisão para repartição tributária, não devem ser deduzidos eventuais ajustes para perdas.

Errada. O cálculo da provisão para repartição tributária será efetuado com base nos créditos de impostos ainda não arrecadados sujeitos à repartição, deduzidos do respectivo ajuste para perdas.

É importante ressaltar que o registro da provisão para repartição tributária somente pode ocorrer quando for possível a realização de uma estimativa confiável do valor da obrigação.

CEBRASPE (2016):

QUESTÃO CERTA: Os passivos derivados de apropriações por competência, por já possuírem fato gerador, não devem ser reconhecidos como provisões.

Embora sejam comumente conhecidos como “provisões”, não são provisões nos termos deste capítulo:

b. Passivos derivados de apropriações por competência, por exemplo, férias a pagar e décimo terceiro salário, embora algumas vezes seja necessário estimar o valor ou prazo desses passivos. Nos casos exemplificados é feito o reconhecimento mensal da parcela (1/12) das férias a pagar e décimo terceiro salário que tiverem como fato gerador aquele mês de trabalho.

CEBRASPE (2016):

QUESTÃO ERRADA: Por estarem relacionados a valores incertos, os ajustes de perdas estimadas são registrados como provisões.

Dessa forma, embora sejam comumente conhecidos como “provisões”, não são provisões nos termos deste capítulo:

a. Ajustes de perdas estimadas, como perdas com ativos, perdas com investimentos do RPPS, e créditos de liquidação duvidosa, inclusive os créditos de dívida ativa. No PCASP, tais ajustes são reconhecidos como contas redutoras do ativo.

CEBRASPE (2016):

QUESTÃO ERRADA: Se a saída de recursos para o pagamento da obrigação for improvável, a provisão deverá ser reclassificada como passivo contingente.

Se já não for mais provável que seja necessária uma saída de recursos que incorporam benefícios econômicos futuros para o pagamento da obrigação, a provisão deve ser revertida.

CEBRASPE (2016):

QUESTÃO ERRADA: O fato de o valor das provisões ser a melhor estimativa do desembolso exigido para se extinguir a obrigação faz com que as provisões não sejam reavaliadas.

As provisões devem ser reavaliadas na data de apresentação das demonstrações contábeis e ajustadas para refletir a melhor estimativa corrente.

O que são as reservas?

Reservas são recursos acumulados no Patrimônio Líquido. Visam manter a integridade do Capital Social, garantir a realização de investimentos com recursos próprios, além de serem utilizadas na compensação de prejuízos e no aumento do capital. Existem dois tipos de reservas:

- Reservas de Lucros

- Reservas de Capital

CEBRASPE (2014):

QUESTÃO CERTA: Se alguns imóveis forem incluídos no balanço patrimonial e classificados no ativo circulante em virtude de estarem destinados à venda, esses itens patrimoniais estarão sujeitos à provisão para ajuste ao valor provável de realização caso a perda seja permanente.

Ajuste ao valor provável de realização (perda permanente): SIM;

Depreciação: NÃO.

Ajuste ao valor provável de realização é redutora do ativo.

VUNESP (2022):

QUESTÃO CERTA: O reconhecimento de perdas de crédito de liquidação duvidosa de clientes faz com que a conta clientes seja mensurada, segundo as normas brasileiras de contabilidade, por: seu valor provável de realização.

O reconhecimento de perdas de crédito de liquidação duvidosa de clientes tem como objetivo refletir o valor provável de realização dos créditos a receber pela empresa. Ou seja, a empresa deve avaliar a probabilidade de receber os valores devidos pelos seus clientes e, caso haja dúvida sobre a realização desses valores, deve fazer a provisão para perdas de crédito.

Dessa forma, a conta clientes deve ser mensurada pelo seu valor provável de realização, que é o valor esperado de recebimento dos valores devidos pelos clientes, considerando-se as perdas de crédito estimadas. Isso é importante para que o balanço patrimonial da empresa reflita adequadamente o valor dos seus ativos circulantes e, consequentemente, a sua situação financeira.

CEBRASPE (2015):

QUESTÃO ERRADA: Deve ser reconhecida em contas de provisão a parcela mensal de duodécimo do décimo terceiro salário a pagar que tenha como fato gerador o mês de trabalho.

MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição

10.2. PROVISÕES

As provisões se distinguem dos demais passivos porque envolvem incerteza sobre o prazo ou o valor do desembolso futuro necessário para a sua extinção. As provisões não se confundem com os demais passivos, tais como passivos derivados de apropriações por competência, decorrentes de bens ou serviços recebidos, mas que não tenham sido pagos, faturados ou formalmente acordados com o fornecedor, incluindo os valores devidos aos empregados, como, por exemplo, valores relacionados ao pagamento de férias e décimo terceiro salário.

Embora em certos momentos seja necessário estimar o valor ou o prazo dos passivos derivados de apropriações por competência, a incerteza é geralmente muito menor que nas provisões.

Manual de Contabilidade Aplicada ao Setor Público – página: 218/219.

CEBRASPE (2015):

QUESTÃO CERTA: Uma instituição pública federal adquiriu, em 2/1/2008, por R$ 77.000,00, um software de gestão e mapeamento de riscos, cujo período de benefícios esperados era de seis anos, estimando-se um valor residual de R$ 5.000,00. A instituição também adquiriu, na mesma data, dez computadores novos do tipo desktop pelo valor total de R$ 10.000,00, com vida útil estimada em cinco anos e valor residual nulo, para utilização nas atividades de administração da entidade. A respeito dessa situação hipotética e dos aspectos contábeis a ela relacionados, julgue os itens a seguir. Uma provisão deverá ser registrada no passivo quando existir obrigação resultante de eventos passados e for provável a saída de recursos futuros, ainda que o seu valor seja incerto.

MCASP 7ª Edição 10.2 – As provisões se distinguem dos demais passivos porque envolvem incerteza sobre o prazo ou o valor do desembolso futuro necessário para a sua extinção.

CEBRASPE (2014):

QUESTÃO ERRADA: Uma provisão não deve ser reconhecida quando houver algum grau de incerteza com relação ao valor e à data prevista de pagamento.

INCORRETA, provisão é reconhecida quando houver uma obrigação presente, decorrente de eventos passados embora de PRAZOS E VALORES INCERTOS. Provisões são obrigações presentes, derivadas de eventos passados, cujos pagamentos se esperam que resultem para a entidade saídas de recursos capazes de gerar benefícios econômicos ou potencial de serviços, e que possuem prazo ou valor incerto.

CEBRASPE (2014):

QUESTÃO ERRADA: Na composição do patrimônio público, as provisões, por constituírem contas de despesas ou retificadoras do ativo, envolvem certo grau de incerteza quanto ao seu valor e à data prevista de pagamento, sendo, por isso, excluídas do exigível de curto prazo.

Provisões são obrigações existentes da entidade provenientes de eventos passados e que se espera que resulte em uma saída de fluxo de recursos relacionados a benefícios econômicos ou potencial de serviços, com a característica de terem algum grau de incerteza quanto ao valor e à data prevista de pagamento. O passivo circulante compreende as obrigações conhecidas e estimadas, tais como as provisões de curto prazo.

MCASP 7ª Edição: Provisão

Provisão é um passivo de prazo ou valor incerto. O termo provisão não deve remeter a elementos do ativo, como ajuste para perdas de recebíveis, por exemplo.

CEBRASPE (2019):

QUESTÃO CERTA: Assinale a opção que apresenta fato que deve ser registrado na contabilidade pública como provisão: reclamações trabalhistas de valor incerto.

Provisão é um passivo de prazo ou valor incerto. (MCASP, p. 252)

| Não é provisão | Justificativa |

|---|---|

| Créditos de liquidação duvidosa | “Dessa forma, embora sejam comumente conhecidos como “provisões”, não são provisões nos termos deste capítulo os ajustes de perdas estimadas com ativos, como, por exemplo, os ajustes para perdas com investimentos e para créditos de liquidação duvidosa, inclusive o ajuste para créditos de dívida ativa. No PCASP, tais ajustes são reconhecidos como contas redutoras do ativo. (MCASP, p. 253) |

| Créditos de dívida pública ativa | Dívida ativa é o conjunto de créditos tributários e não tributários em favor da Fazenda Pública, não recebidos no prazo para pagamento definido em lei ou em decisão proferida em processo regular, inscrito pelo órgão ou entidade competente, após apuração de certeza e liquidez. É uma fonte potencial de fluxos de caixa e é reconhecida contabilmente no ativo. |

| Férias vencidas e não pagas | As provisões não se confundem com os demais passivos, tais como passivos derivados de apropriações por competência, decorrentes de bens ou serviços recebidos, mas que não tenham sido pagos, faturados ou formalmente acordados com o fornecedor, incluindo os valores devidos aos empregados, como, por exemplo, valores relacionados ao pagamento de férias e 13º salário. (MCASP, p. 252) |

| Restos a pagar liquidados | Serão inscritas em restos a pagar processados as despesas liquidadas e não pagas no exercício financeiro, ou seja, aquelas em que o serviço, a obra ou o material contratado tenha sido prestado ou entregue e aceito pelo contratante, nos termos do art. 63 da Lei nº 4.320/64. No caso das despesas orçamentárias inscritas em restos a pagar processados, verifica-se na execução o cumprimento dos estágios de empenho e liquidação, restando pendente apenas o pagamento. |

CEBRASPE (2015):

QUESTÃO CERTA: Não é possível o reconhecimento de provisão caso não possa ser feita estimativa confiável do valor da obrigação.

MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição

10.2. PROVISÕES

Provisões são obrigações presentes, derivadas de eventos passados, cujos pagamentos se esperam que resultem para a entidade saídas de recursos capazes de gerar benefícios econômicos ou potencial de serviços, e que possuem prazo ou valor incerto.

10.2.1. Reconhecimento

As provisões devem ser reconhecidas quando estiverem presentes os três requisitos abaixo:

a. Exista uma obrigação presente (formalizada ou não) resultante de eventos passados;

b. Seja provável uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços para a extinção da obrigação.

c. Seja possível fazer uma estimativa confiável do valor da obrigação;

Manual de Contabilidade Aplicada ao Setor Público – páginas: 218/219.

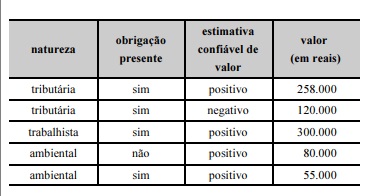

CEBRASPE (2019):

QUESTÃO CERTA: A tabela a seguir apresenta informações sobre processos judiciais de uma entidade pública, nos quais a referida entidade é ré.

O departamento jurídico dessa entidade informa ainda que é considerada provável a saída de recursos que incorporem benefícios econômicos para liquidar as obrigações. A partir da classificação desses processos, o valor da provisão que deverá ser reconhecida nas contingências pelo gestor contábil da entidade corresponde a: R$ 613.000, visto que estimativas não confiáveis e obrigações não presentes não podem compor o valor de reconhecimento.

NBC TSP 03 – Provisões, Passivos Contingentes e Ativos Contingentes.

22. A provisão deve ser reconhecida quando:

(a) a entidade tem obrigação presente (formalizada ou não) decorrente de evento passado;

(b) for provável que seja necessária a saída de recursos que incorporam benefícios econômicos ou potencial de serviços para que a obrigação seja liquidada; e

(c) uma estimativa confiável possa ser realizada acerca do valor da obrigação. Se essas condições não forem atendidas, nenhuma provisão deve ser reconhecida.

Se essas condições não forem atendidas, nenhuma provisão deve ser reconhecida.

É considerada provável a saída de recursos

Natureza obrigação presente estimativa confiável de valor valor (em reais)

Tributária sim positivo 258.000

Trabalhista sim positivo 300.000

Ambiental sim positivo 55.000

(=) TOTAL DA PROVISÃO R$ 613.000