Você sabe quais são e o que são os procedimentos de auditoria? Creio que a figura abaixo seja do Estratégia Concursos (a conferir)

QUESTÃO CERTA: Sobre os procedimentos considerados na aplicação dos testes de observância, leia o fragmento a seguir. A _____________ representa a verificação de registros, documentos e ativos tangíveis, enquanto a __________________representa o acompanhamento de processo ou procedimento quando de sua execução. Já na _________ e na ____________ obtém-se informações perante pessoas físicas ou jurídicas conhecedoras das transações e das operações, dentro ou fora da entidade. Assinale a opção cujos itens completam corretamente as lacunas do fragmento acima: inspeção – observação – investigação – confirmação.

QUESTÃO CERTA: Os procedimentos de auditoria constituem-se no conjunto de: técnicas que permitem ao auditor obter evidências ou provas suficientes e adequadas para fundamentar sua opinião sobre as demonstrações contábeis auditadas.

QUESTÃO CERTA: Os resultados obtidos nos procedimentos de auditoria executados pelo auditor independente contribuem para fundamentar as conclusões apresentadas em seu relatório. O auditor pode utilizar como procedimentos de avaliação de riscos, testes de controles ou procedimentos substantivos, dependendo do contexto em que sejam aplicados, entre outros, os procedimentos de auditoria: inspeção, observação, confirmação externa.

Procedimentos de auditoria conforme NBC TA ESTRUTURA CONCEITUAL

• inspeção;

• observação;

• confirmação;

• recálculo;

• reexecução;

• procedimentos analíticos; e

• indagação.

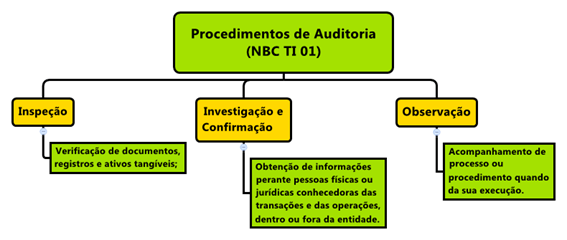

1) Inspeção: envolve o exame de registros ou documentos (exame documental), internos ou externos, em forma de papel, em forma eletrônica ou em outras mídias, ou o exame físico de um ativo (inspeção física). (NBC TA 500 A14.) Ex.: Inspeção de registros em busca de evidência de Autorização.

2) Observação: consiste no exame do processo ou procedimento executado por outros. (NBC TA 500 A17.) Ex.: A observação pelo auditor da contagem do estoque pelos empregados da entidade ou da execução de atividades de controle.

3) Recálculo: consiste na verificação da exatidão matemática de documentos ou registros. O recálculo pode ser realizado manual ou eletronicamente. Ex.: Cálculo de depreciação, provisão para devedores duvidosos.

4) Indagação: consiste na busca de informações junto a pessoas com conhecimento, financeiro e não financeiro, dentro ou fora da entidade. Ex.: funcionários, Sócios, Fornecedores

5) Reexecução: envolve a execução independente pelo auditor de procedimentos ou controles que foram originalmente realizados como parte do controle interno da entidade Ex.: Reexecução de conciliações bancárias.

6) Procedimentos analíticos: consistem em avaliação das informações feitas por meio de estudo das relações plausíveis entre dados financeiros e não financeiros, incluindo a investigação de flutuações e relações identificadas que sejam inconsistentes com outras informações relevantes ou que se desviem significativamente dos valores previstos.

7) Confirmação: representa evidência de auditoria obtida pelo auditor como resposta escrita de terceiro (a parte que confirma) ao auditor, em forma escrita, eletrônica ou em outra mídia. (NBC TA 500 A18.) Ex.: Confirmação de saldos contábeis e seus elementos, confirmação de termos de contratos ou transações da entidade com terceiros

OBS: Aqui não fala de perícia ou vistoria!

QUESTÃO CERTA: Observação e inspeção são procedimentos utilizados para a avaliação de riscos.

Sim. Os procedimentos de avaliação de riscos incluem indagações, observação e inspeção e procedimentos analíticos.

QUESTÃO CERTA: Se, ao investigar flutuações e relações identificadas, o auditor concluir que elas são inconsistentes com outras informações relevantes, essa investigação caracterizará o procedimento de auditoria denominado: procedimento analítico.

“Procedimento analítico significa avaliações de informações contábeis por meio de análise das relações plausíveis entre dados financeiros e não financeiros. Procedimentos analíticos compreendem, também, o exame necessário de flutuações ou relações identificadas que são inconsistentes com outras informações relevantes ou que diferem significativamente dos valores esperados.”, ou seja, eles são utilizados quando há atipicidades ou anormalidades. Isso é realizado por meio da “verificação do comportamento de valores significativos, mediante índices, quocientes, quantidades absolutas ou outros meios, com vistas à identificação de situação ou tendências atípicas”.

NBC TA 520

Definição

4. Para fins das normas de auditoria, o termo procedimento analítico significa avaliações de informações contábeis por meio de análise das relações plausíveis entre dados financeiros e não financeiros. Procedimentos analíticos compreendem, também, o exame necessário de flutuações ou relações identificadas que são inconsistentes com outras informações relevantes ou que diferem significativamente dos valores esperados (ver itens A1 a A3).

QUESTÃO CERTA: Segundo a NBC TA 330, para detectar distorções relevantes no nível de afirmações, são utilizados, entre outros, os procedimentos e testes que avaliam informações contábeis por meio de análise das relações plausíveis entre dados financeiros e não financeiros e são examinadas relações identificadas que sejam inconsistentes com outras informações relevantes ou difiram significativamente dos valores esperados. Tais procedimentos ou testes são denominados: procedimentos analíticos substantivos.

NBC TA 520 – Procedimentos Analíticos

Item 4. Procedimento analítico significa avaliações de informações contábeis por meio de análise das relações plausíveis entre dados financeiros e não financeiros. Procedimentos analíticos compreendem, também, o exame necessário de flutuações ou relações identificadas que são inconsistentes com outras informações relevantes ou que diferem significativamente dos valores esperados.

Item A1. Os procedimentos analíticos incluem, por exemplo, levar em consideração comparações de informações contábeis e financeiras da entidade:

–> informações comparáveis de períodos anteriores;

–> resultados previstos pela entidade, tais como orçamentos ou previsões, ou expectativas do auditor, como uma estimativa de depreciação;

–> informações de entidades do mesmo setor de atividade, como a comparação entre índices de vendas e contas a receber com as médias do setor ou com outras entidades de porte comparável do mesmo setor.

Item A3. Os procedimentos analíticos podem ser executados por meio de métodos que variam desde a realização de comparações simples até análises complexas usando técnicas estatísticas avançadas.

QUESTÃO CERTA: Entre os procedimentos de auditoria inclui-se o exame documental, o qual permite a análise de processos, atos formalizados e documentos avulsos.

NBC TA 500 (R1)

Inspeção A14. A inspeção envolve o exame de registros ou documentos, internos ou externos, em forma de papel, em forma eletrônica ou em outras mídias, ou o exame físico de um ativo.

Inspeção e exame documental são sinônimos.

QUESTÃO CERTA: Ao utilizar informações comparáveis de períodos anteriores para estabelecer relações plausíveis entre dados financeiros e dados não financeiros da entidade auditada, o auditor está aplicando um procedimento analítico de auditoria.

QUESTÃO ERRADA: Situação hipotética: Um auditor refez os cálculos de uma planilha para a correção monetária de certa dívida municipal e, com o objetivo de averiguar as distorções encontradas, releu alguns documentos a fim de confirmar os termos que poderiam ter afetado os cálculos testados. Assertiva: Nessa situação, conclui-se que foi realizada uma revisão analítica para complementar as conclusões do auditor sobre a conferência do cálculo.

O auditor, na verdade, executou o procedimento de recálculo, que, nos termos da NBC TA 500, consiste na verificação da exatidão matemática de documentos ou registros. Pode ser realizado manual ou eletronicamente.

A doutrina chama o recálculo de conferência de cálculos. Segundo Attie (2009), embora este procedimento seja simples e completo, é a única forma de se constatar as diversas operações que envolvam somas e demais formas de cálculo. Erros nos cálculos podem gerar distorções nas demonstrações contábeis, o que explica a importância da aplicação deste procedimento. Desse modo, orienta-se que o auditor não confie nos cálculos que lhe são apresentados (FRANCO; MARRA, 2009).

Já a revisão analítica (ou procedimentos analíticos, conforme as normas do CFC), segundo a NBC TA 520, diz respeito a avaliações de informações contábeis por meio de análise das relações plausíveis entre dados financeiros e não financeiros. Compreendem, também, o exame necessário de flutuações ou relações identificadas que são inconsistentes com outras informações relevantes ou que diferem significativamente dos valores esperados.

QUESTÃO CERTA: Os procedimentos efetivos e relevantes de Auditoria são: contagem física, confirmação com terceiros, conferência de cálculos e inspeção de documentos.

QUESTÃO CERTA: Os procedimentos de auditoria interna constituem exames e investigações que permitem ao auditor interno obter subsídios suficientes para fundamentar suas conclusões e recomendações à administração da entidade. Para tanto, pode aplicar testes que visam tanto a obtenção de razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento, como a obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelo sistema de informação da entidade. Esses testes são denominados, respectivamente: de observância e substantivo.

QUESTÃO CERTA: A respeito dos procedimentos preliminares de auditoria relacionados à identificação e avaliação de riscos, assinale a opção correta: Procedimentos analíticos de avaliação de riscos incluem a análise de informações como, por exemplo, a relação entre compras e volume de produtos em estoque.

Segundo a NBC TA 315 (Avaliação de riscos):

“A14. Procedimentos analíticos realizados como procedimentos de avaliação de risco podem identificar aspectos da entidade que o auditor não tinha conhecimento e pode auxiliar na avaliação de risco de distorções relevantes para fornecer uma base para planejar e implementar respostas para esses riscos.

Procedimentos analíticos realizados como procedimentos de avaliação de riscos podem incluir informações financeiras ou não financeiras, por exemplo, a relação entre vendas e a área total do espaço de vendas ou volume dos produtos vendidos”.

QUESTÃO CERTA: Durante o planejamento do trabalho de auditoria, um auditor verificou a necessidade de analisar a forma pela qual os funcionários da entidade auditada realizam a contagem anual de estoques, e de examinar, por amostragem, certos itens do estoque para avaliar a condição em que eles se encontram. Os procedimentos de auditoria indicados nesse caso são, respectivamente: observação e inspeção.