NBC T 16.9 – DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO

Depreciação: a redução do valor dos bens tangíveis pelo desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

Valor residual: o montante líquido que a entidade espera, com razoável segurança, obter por um ativo no fim de sua vida útil econômica, deduzidos os gastos esperados para sua alienação.

Amortização: a redução do valor aplicado na aquisição de direitos de propriedade e quaisquer outros, inclusive ativos intangíveis, com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

Valor líquido contábil: o valor do bem registrado na Contabilidade, em determinada data, deduzido da correspondente depreciação, amortização ou exaustão acumulada.

CFC (2015):

QUESTÃO CERTA: Valor líquido contábil é o valor do bem registrado na contabilidade, deduzido da correspondente depreciação, amortização ou exaustão acumulada.

CEBRASPE (2019):

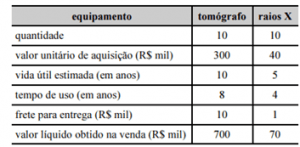

QUESTÃO CERTA: Simultaneamente à aquisição de novos equipamentos, o gestor de um hospital público providenciou o leilão de equipamentos antigos, conforme mostra o quadro a seguir. A partir das informações apresentadas, assinale a opção correta, relativamente a ganhos e (ou) perdas decorrentes do leilão dos tomógrafos e dos aparelhos de raios X: Houve ganho de R$ 100.000 com a venda dos tomógrafos e perda de R$ 10.000 com a venda dos aparelhos de raios X.

Tomógrafo Raios X

(+) Custo de Aquisição (R$) 3.000.000 400.000

(-) Depreciação acumulada (R$) 2.400.000 320.000

(=) VR Contábil Líquido (R$) 600.000 80.000

____________________________________________________________________

(+) Valor Líquido de Venda (R$ ) 700.000 70.000

(-) VR Contábil Líquido (R$) 600.000 80.000

(=) Ganho de Capital (R$) 100.000 (10.000)

VUNESP (2022):

QUESTÃO CERTA: Uma entidade comercial vendeu, em 01 de julho de 2022, um ativo imobilizado por R$ 345.600,00, à vista. Sabe-se que nas informações contábeis trimestrais relativas ao segundo trimestre de 2022, este imobilizado estava registrado por R$ 490.000,00 e que, atribuído a ele, havia o registro de uma depreciação acumulada no valor de R$ 134.000,00. Considerando as informações apresentadas, é possível afirmar que, em 01 de julho de 2022: A entidade registrou uma perda na venda de imobilizado no valor de R$ 10.400,00.

Valor contábil do ativo = 490.000,00

Retirar a depreciação (134.000,00)

Valor Contábil Líquido = 356.000,00

Foi vendido por R$ 345.600,00. Logo, abaixo do valor registrado. Por isso teve uma perda uma perda na venda de imobilizado no valor de R$ 10.400,00.