QUESTÃO CERTA: Um indivíduo contratou um financiamento imobiliário no valor de R$ 120 mil com juros nominais de 12% a.a., capitalizados mensalmente e com prazo de 40 meses para amortização. Nesse contrato de financiamento, não há atualização monetária prevista. Com base nessa situação, julgue os seguintes itens, considerando 32,8347 como valor aproximado de [1,0140 – 1]/[0,01 × 1,0140 ]. A taxa efetiva de juros do referido financiamento é superior a 3% ao trimestre.

A taxa de Juros Nominais de 12%a.a. com capitalização mensal é proporcional a uma taxa de 1%a.m. (Taxa efetiva). Aplicando 1% à fórmula: M= C (1+i) ³ teremos 3,0301% ao trimestre.

É só raciocinar: se fosse simples seria 3%, mas como é composto tem que ser maior.

1 + taxa(i) que quero = 1 + taxa(i) que tenho

Obs: o tempo (t) vai fica como expoente da taxa com menor unidade de tempo.

1+ i ao trimestre = (1 + i ao mês)³ Obs.:. t =3 pois um trimestre tem 3 meses.

1 + it = (1 + 0,01)³

1 + it = 1,01³

1 + it = 1,0303001

it = 1,030301 – 1

it = 0,030301 = 3,03%

QUESTÃO CERTA: Se uma quantia é financiada à taxa de juros compostos de 18% ao semestre, então a taxa anual efetiva desse financiamento é superior a 38%.

1,18 * 1,18 = 1,3924

Taxa efetiva = 39,24%

QUESTÃO ERRADA: Um indivíduo aplicou R$ 10.000 em um investimento que paga taxa de juros compostos de 12% ao ano com capitalização bimestral. Considerando 1,27 como valor aproximado para 1,0212, julgue o item que se segue A taxa efetiva mensal desse investimento é de 1% ao mês.

Estamos trabalhando com uma taxa nominal de 12% ao ano, com capitalização bimestral.

Primeiro precisamos igualar esse tempo.

Dado que 1 ano contém 6 bimestres, dividimos 12/6 = 2. Sendo assim agora temos uma taxa efetiva de 2% ao bimestre. Essa operação será sempre simples.

Agora, para chegar à taxa de juros efetiva mensal, precisamos respeitar o regime de juros compostos. Dado que 1 bimestre equivale a 2 meses, podemos montar a seguinte fórmula:

1,02 (taxa bimestral) equivale à x^2 (dois meses)

1,02=x^2

√1,02 = x

1,01 = x

Lembre-se que o x equivale a 1+i, logo i=0,01 ou 1%.

Gab. Errado.

Que? Como?

Bem, estamos falando de uma prova para professor de matemática, e logo os cálculos que fiz abaixo não são exatos. A raiz de 1,02, se você fizer na calculadora verá que é 1,009950494, ou simplesmente 1,0099, sendo assim, tirando 1 temos 0,0099 ou 0,99%.

Adendo. Como calcular raiz quadradas não exatas, como √1,02.

Passo 1. Encontrar o número quadrado perfeito mais próximo, no caso 1.

Passo 2. Utilizar a fórmula n+Q / 2√Q, onde n é o valor da raiz e Q o quadrado perfeito.

1,02+1 / 2*1

2,02 / 2

202 / 200

101 / 100

1,01

QUESTÃO ERRADA: O imposto sobre operações de crédito, câmbio e seguro (IOF) não influencia o cálculo da taxa de juros efetiva cobrada de seus clientes pelo banco.

A taxa efetiva leva em conta todos os juros, impostos, despesas e encargos incidentes.

QUESTÃO CERTA: Um comerciante contratou um estagiário, estudante universitário, para cuidar dos registros das informações financeiras no sistema da loja. O banco do qual o comerciante é cliente oferece o serviço de desconto de cheques, cobrando a taxa de desconto comercial simples de 7,5% ao mês. Todavia, o sistema da loja só registra a taxa efetiva dessas operações. Nessa situação, se o comerciante depositar um cheque no valor de R$ 100 para ser descontado com antecedência de 1 mês, a taxa efetiva registrada pelo sistema da loja será: superior a 7,5% e inferior a 8,5%.

Para obter a taxa efetiva, utilizei a fórmula abaixo e cheguei ao resultado i=8,1%

Taxa efetiva = taxa comercial

(1- taxa coml * t)

Taxa efetiva = 0,075

(1- 0,075*1)

Taxa efetiva = 0,075 = 0,081 ou 8,1%

(0,925)

Aos que não gostam de usar fórmula (como eu), dá para fazer por regra de três na grande maioria.

100 $ — 100%

x —- 7,5 % = 92,5 $

92,5 —- 100 %

7,5 —– x = 8,1%

QUESTÃO ERRADA: Considerando que 0,7, 0,05 e 1,8 sejam os valores aproximados, respectivamente, de ln2, ln1,05 e 1,0512, julgue o item a seguir, referentes a juros. Se, no regime de juros compostos, a taxa de juros efetiva for de 5% ao mês, será necessário um período superior a 15 meses para que o valor de um capital inicial dobre.

M = C*(1+i)^n, logo

2x=x*(1+0,05)^n

2x/x=1,05^n

2=1,05^n

Log2=n*log1,05

n=log2/log1,05

n=0,7/0,05

n=14 meses

QUESTÃO CERTA: Sandra possui duas dívidas: uma no valor nominal de R$ 600, que ela pretende quitar 4 meses antes do vencimento; e outra, no valor nominal de R$ 1.000, que ela pretende quitar 8 meses antes do vencimento. Considerando que, nas duas operações de desconto, seja usado o desconto comercial simples de 5% ao mês, julgue o item seguinte. A taxa efetiva mensal no pagamento da dívida de R$ 600 será superior a 6%.

Para calcular a taxa efetiva em uma operação de desconto comercial utilize a seguinte fórmula

i / (1-i * n), onde i é a taxa de desconto comercial.

0,05 / 1- 0,05 * 4

0,05 / 1- 0,20

0,05 / 0,80

5 / 80

1 / 16

0,0625 ou 6,25%

Pode ser feito também calculando o valor atual:

Desconto comercial simples: D=Nin =600*0.05*4=$120 (cuidado, existem 2 formas de calcular o desconto: a comercial e a racional)

Valor atual A =N-D=600-120=$480

Agora vc muda a Pergunta como se tivesse trabalhando com juros ao invés de desconto:

“Qual a taxa de juros necessária para um capital C de $480 resultar em um montante M de 600?”

Usando a fórmula de juros simples: M=C*(1+in) -> 4.i = (600/480)-1 => i= 6,25% > 6%

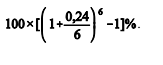

QUESTÃO CERTA: No regime de capitalização composta, se um banco faz empréstimos à taxa de juros de 24% ao ano, capitalizados bimestralmente, a taxa efetiva anual cobrada pelo banco é igual a:

Da taxa nominal para a taxa efetiva:

24% ao ano é igual 4% ao bimestre

Da taxa efetiva bimestral pra taxa efetiva anual:

(1 + i)^t = ( 1+ iequivalente)^ t equivalente

Temos que seis bimestres equivalem a um ano, logo:

(1+ i)^ 6 = (i+ i eq)^1, sendo que i = 4% ao bimestre, como mostrado no passo 1, mas atente-se a questão, pois nos resultados estão na forma 0,24/6 que é mesmo que 24% dividido por 6 que da os 4% ao bimestre, daí temos (1+ 0,24/6)^6 = 1+ ieq

100.[ 1+ 0,24/ 6)^6 – 1]= i eq %

Obs.: ele multiplicou por cem porque ele colocou o símbolo de % nas respostas

QUESTÃO ERRADA: Considerando que um título de valor nominal de R$ 2.300,00 será resgatado 5 meses antes do seu vencimento e, na operação, será usado o desconto comercial simples, julgue o item subsequente. Se a taxa de desconto for de 4% ao mês, então a taxa efetiva mensal da operação será inferior a 4,8%.

N=2300

n=5 m

i=0,04 m

ie < 4,8%

ie = i/1-i.t

ie=0,04/1-(5.0,04)

ie=0,05 = 5%, logo, errado, pois a taxa efetiva é de 5%

QUESTÃO CERTA: Considere que uma empresa tenha captado empréstimo bancário no valor de R$ 40 mil por seis meses, para pagar juros simples de 15% na data do vencimento do empréstimo e, na data da captação, o gerente do banco tenha bloqueado 20% do valor captado e aplicado em ações da bolsa de valores que rendeu, ao final dos seis meses, R$ 2 mil. Nesse caso, o custo efetivo total da operação foi superior a 12%.

No final do período é preciso pagar juros de: J = 40000 x 15% = 6000 reais

Foram bloqueados 20% x 40000 = 8000 reais, que aplicados renderam 2000 reais.

Isto significa que, na prática, o cliente tomou emprestado 40000 – 8000 = 32000 reais (este foi o dinheiro que ele efetivamente recebeu em mãos), e teve que pagar juros de 6000 – 2000 = 4000 reais (devemos abater o ganho na aplicação dos juros totais, para ver quanto efetivamente foi preciso desembolsar no final).

Assim, a taxa de juros efetiva foi: j = 4000 / 32000 = 0,125 = 12,5% Item CORRETO.

QUESTÃO ERRADA: Um empréstimo no valor de R$ 100.000,00 deve ser quitado em 2 prestações anuais, consecutivas e iguais, de R$ 90.000,00; a primeira deverá ser paga um ano após a tomada do empréstimo. Nesse caso, se a inflação em cada um desses dois anos for de 20%, o custo efetivo desse empréstimo será superior a 27% ao ano.

Empréstimo

Valor = 100.000

Prazo = 2

Parcelas = 90.000

Total = 180.000. Logo, os juros no período foram de 80%.

Inflação

Juros= 20%

Prazo= 2

1,2 x 1,2 = 1,44 (inflação total no período de 44%)

Juros Efetivo (dividir os juros do período pela inflação)

1,80 / 1,44 = 1,25

25% de custo efetivo