Última Atualização 13 de dezembro de 2020

Superávit Financeiro = Ativo financeiro – Passivo financeiro

QUESTÃO CERTA: Considere a pretensão de uso do superávit financeiro, apurado em 31/12 do exercício anterior, para a abertura de créditos suplementares ou especiais. Nessa situação, é necessário subtrair os valores de créditos adicionais reabertos no exercício corrente.

A reabertura de créditos utiliza as fontes atuais. Assim, é necessário subtrair das fontes disponíveis os valores de créditos adicionais reabertos no exercício corrente.

O superávit financeiro do ano anterior poderá ser considerado fonte para abertura de crédito (especial ou suplementar) e do seu valor terá que ser deduzido os créditos especiais e extraordinários que forem reabertos no ano corrente (caso em que estes tiverem sua promulgação autorizada nos últimos 4 meses do exercício anterior).

Já o excesso de arrecadação também poderá ser fonte para abertura de crédito e do seu valor será subtraído a importância dos créditos extraordinários abertos no exercício atual.

QUESTÃO CERTA: Para a apuração do superávit financeiropor meio do Balanço Patrimonial, deve-se utilizar a segregação: dos ativos entre financeiros e permanentes em função da dependência ou não de autorização legislativa ou orçamentária para realização dos itens que o compõe.

Lei 4320:

§ 1º O Ativo Financeiro compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários.

§ 2º O Ativo Permanente compreenderá os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa.

§ 3º O Passivo Financeiro compreenderá as dívidas fundadas e outras pagamento independa de autorização orçamentária.

§ 4º O Passivo Permanente compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

QUESTÃO CERTA: O superávit financeiro apurado em balanço patrimonial do exercício anterior corresponde à diferença positiva entre o ativo financeiro e o passivo financeiro.

QUESTÃO ERRADA: Segundo a Lei n.º 4.320/1964, do superávit financeiro apurado no balanço patrimonial do exercício anterior e a ser utilizado como fonte de abertura de um crédito adicional especial devem ser subtraídos os créditos extraordinários abertos no exercício.

Quando houver abertura de créditos adicionais extraordinários, devem ser subtraídos do EXCESSO DE ARRECADAÇÃO e não do superávit financeiro.

Se um crédito adicional for aberto no exercício usando como fonte o Superávit Financeiro apurado no Balanço Patrimonial do Exercício Anterior, deverá ser deduzido os créditos especiais / extraordinários REabertos no exercício.

Essa dedução é necessária porque esse Superávit Financeiro é formado de saldos de despesas de exercício anterior que não foram pagas e que foram transferidas para o exercício seguinte (ex. restos a pagar e crédito adicional especial/extraordinários transferidos para o exercício seguinte). Se não for feita essa dedução, haverá uma duplicidade. A questão ficou errada simplesmente porque foi utilizada a expressão “créditos extraordinários abertos no exercício”, mas ficaria certa se fosse “créditos extraordinários reabertos no exercício”. Mas tenha cuidado. Da fonte Excesso de Arrecadação deverá ser deduzida os créditos extraordinários ABERTOS no exercício.

QUESTÃO CERTA: Para a apuração do superávit financeiro por meio das disponibilidades por fontes de recursos, um ente público deve utilizar um mecanismo que permita a identificação da origem e destinação: dos recursos vinculados a fundos.

Receitas e Despesas Orçamentárias Vinculadas

Compreendem as receitas orçamentárias, líquidas das deduções, e despesas orçamentárias cuja aplicação dos recursos é definida em lei, de acordo com sua origem. A identificação das vinculações pode ser feita por meio do mecanismo fonte / destinação de recursos. As fontes / destinações de recursos indicam como são financiadas as despesas orçamentárias, atendendo sua destinação legal.

MCASP 7ª PÁG. 382

Art. 8º […] Parágrafo único. Os recursos legalmente vinculados a finalidade específica serão utilizados exclusivamente para atender ao objeto de sua vinculação, ainda que em exercício diverso daquele em que ocorrer o ingresso.”

Art. 50. Além de obedecer às demais normas de contabilidade pública, a escrituração das contas públicas observará as seguintes:

I – a disponibilidade de caixa constará de registro próprio, de modo que os recursos vinculados a órgão, fundo ou despesa obrigatória fiquem identificados e escriturados de forma individualizada;

LRF

A natureza da receita orçamentária busca identificar a origem do recurso segundo seu fato gerador. Existe, ainda, a necessidade de identificar a destinação dos recursos arrecadados. Para tanto, a classificação por fonte/destinação de recursos identifica se os recursos são vinculados ou não e, no caso dos vinculados, pode indicar a sua finalidade. A destinação pode ser classificada em:

a. Destinação Vinculada: é o processo de vinculação entre a origem e a aplicação de recursos, em atendimento às finalidades específicas estabelecidas pela norma;

b. Destinação Ordinária: é o processo de alocação livre entre a origem e a aplicação de recursos, para atender a quaisquer finalidades.

MCASP 7ª. PÁG. 136

QUESTÃO ERRADA: A Secretaria do Tesouro Nacional pode determinar, mediante portaria, a desconsideração das operações de crédito vinculadas ao saldo dos créditos adicionais, para a apuração do superávit financeiro.

O art. 43 da Lei n.º 4.320/1964 determina que o superávit financeiro é a diferença entre o ativo financeiro e o passivo financeiro, considerando-se, ainda, os saldos dos créditos adicionais transferidos e, também, as operações de crédito a eles vinculadas.

§ 2º Entende-se por superávit financeiro a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de credito a eles vinculadas.

Portanto, não só a proposta violaria a referida lei, como tal procedimento jamais poderia ser implementado por meio de portaria.

QUESTÃO CERTA: Em 31/12/2014, uma prefeitura, para elaborar o balanço patrimonial, utilizou-se das seguintes contas com seus respectivos saldos constantes do balanço de verificação, depois de efetuados todos os ajustes necessários (valores em R$):

Caixa e Equivalente de Caixa (F)……………………20.000

Fornecedores e Contas a Pagar (F)………………….6.000

Pessoal e Encargos a Pagar (F)……………………….5.000

Investimento (P)………………………………………………6.000

Estoques (P)…………………………………………………..4.000

Créditos a Receber a Curto Prazo (P)……………….2.000

Empréstimos Obtidos a Longo Prazo (P)…………..26.500

Empréstimos Obtidos a Curto Prazo (P)……………..2.000

Resultado Acumulado…………………………………….16.500

Imobilizado (P)………………………………………………22.000

Intangível (P)………………………………………………….2.000

Em consequência da execução orçamentária do exercício, em 31/12, também foram observados, entre outros, os seguintes saldos das contas do subsistema orçamentário:

Créditos Empenhados a Liquidar………………….2.500

Créditos Empenhados em Liquidação……………1.000

No balanço patrimonial elaborado em 31/12/2014, pode-se afirmar que o montante do superávit financeiro correspondia a: 6.500.

O passivo financeiro não será composto apenas pelas contas da classe 2 (Passivo e Patrimônio Líquido) com atributo (F), pois a essas contas deve-se somar o saldo das despesas orçamentárias empenhadas cujos fatos geradores da obrigação patrimonial ainda não tenham ocorrido, obtido na conta Crédito Empenhado a Liquida.

Destaca-se que ao final do exercício, o passivo financeiro poderá também contemplar os valores inscritos em Restos a Pagar Não Processados a liquidar.

A conta de Créditos Empenhados a Liquidar compreendia todas as despesas orçamentárias empenhadas, independente da ocorrência ou não do fato gerador. Ocorre que para as despesas orçamentárias empenhadas cujos fatos geradores ocorreram, mas ainda não foi concluída a etapa da liquidação, já existe um passivo patrimonial correlato, diferentemente daquelas despesas orçamentárias cujos fatos geradores ainda não ocorreram.

Esse fato dificultava a correta mensuração do passivo financeiro, uma vez que a soma dos saldos das contas da classe 2 (Passivo e Patrimônio Líquido) com o atributo (F) com o saldo da conta Créditos Empenhados a Liquidar acarretaria duplicação de valores no Balanço Patrimonial para os casos em que o reconhecimento do passivo patrimonial (no momento do fato gerador) ocorre antes da liquidação.

Para identificar essa situação intermediária foi criada a conta Crédito Empenhado em Liquidação. O saldo das despesas orçamentárias empenhadas cujos fatos geradores ocorreram, mas que ainda não foi liquidado deverá ser transferido da conta Créditos Empenhados a Liquidar para esta nova conta. Desta forma, foi possível identificar os créditos que já foram contabilizados como passivo financeiro no Balanço Patrimonial.

Cabe ressaltar que os Créditos Empenhados a Liquidar não são reconhecidos no quadro principal do balanço patrimonial, mas compõem o passivo financeiro, de acordo com o §3º do art. 105 da Lei n. 4.320/1964.

§ 3º O Passivo Financeiro compreenderá as dívidas fundadas e outras cujo pagamento independa de autorização orçamentária.

Logo, no cálculo do passivo financeiro o valor dos créditos empenhados a liquidar deve ser somado ao saldo dos passivos patrimoniais com atributo (F). Deste modo, para apresentar os ativos e passivos financeiros em sua totalidade, o Balanço Patrimonial é acompanhado por um quadro específico com esta visão conforme conceitos apresentados na Lei nº 4.320/1964.

Mcasp, p.297-298

Assim, teremos:

Ativo Financeiro = 20.000

Passivo Financeiro = 6.000 + 5.000 + 2500 (referente aos Cred. Empen. A Liquidar)

Logo,

Superávit Financeiro = 20.000 – 13.500

SF = 6.500

QUESTÃO ERRADA: O superávit financeiro, consistente na diferença positiva entre o ativo financeiro e o passivo financeiro, conjugados, ainda, os saldos dos créditos adicionais transferidos e as operações de créditos a eles vinculadas, deve ser reconhecido como receita orçamentária.

O superávit financeiro não deve ser reconhecido como receita orçamentária pois, se assim o fosse, estaríamos contabilizando duas vezes a mesma receita, uma quando ela é arrecadada e outra quando ocorre o superávit financeiro. Portanto, para não incorrer em dupla contagem, o superávit financeiro não é reconhecido como receita orçamentária.

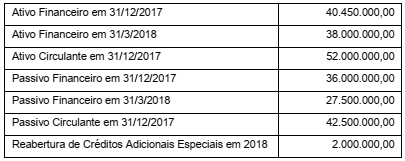

QUESTÃO CERTA: Considere os dados abaixo extraídos das demonstrações contábeis de um ente público municipal, cujos valores estão em reais.

Não houve a abertura de créditos adicionais até 31/3/2018 e não havia operações de crédito vinculadas aos créditos adicionais especiais reabertos em 2018. Sendo assim, em 31/3/2018, o valor do superávit financeiro que poderia ser utilizado como recurso de cobertura para a abertura de créditos adicionais no exercício financeiro de 2018 era, em reais, de: 2.450.000,00

Lei Nº 4.320/64

Art. 43. A abertura dos créditos suplementares e especiais depende da existência de recursos disponíveis para ocorrer a despesa e será precedida de exposição justificativa.

§ 1º Consideram-se recursos para o fim deste artigo, desde que não comprometidos:

I – o superávit financeiro apurado em balanço patrimonial do exercício anterior;

[…]

§ 2º Entende-se por superávit financeiro a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de credito a eles vinculadas.

Superávit financeiro é a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda:

– os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculados;

– se já houver, o valor dos créditos adicionais abertos no próprio exercício, tendo como fonte o superávit financeiro.

O superávit financeiro para a abertura de créditos adicionais pode ser calculado por meio da seguinte fórmula:

SF = AF – PF – CAR + OCV – CAE, onde:

SF – superávit financeiro;

AF – ativo financeiro;

PF – passivo financeiro;

CAR – valor dos créditos adicionais reabertos no exercício (créditos especiais ou extraordinários com vigência plurianual – artigo 167, § 2º da CF);

OCV – saldo das operações de crédito vinculadas aos créditos reabertos;

CAE – valor dos créditos adicionais já abertos no exercício, tendo como fonte o superávit financeiro do exercício anterior.

Com os dados da questão:

Ativo Financeiro em 2017 (AF): 40.450.000

Passivo Financeiro em 2017 (PF): 36.000.000

Créditos Adicionais Especiais Reaberto no Exercício 2018 (CAR): 2.000.000

Saldo das Operações de Crédito Vinculadas aos Créditos Reabertos (OCV): 0 (de acordo com o enunciado, “não havia operações de crédito vinculadas aos créditos adicionais especiais reabertos em 2018”)

Valor dos créditos adicionais já abertos no Exercício 2018 (CAE): 0 (de acordo com o enunciado, “não houve a abertura de créditos adicionais até 31/3/2018”)

OBS1: Por que se utilizam os valores do ativo e do passivo financeiro em 2017, e não os valores de 2018?

Porque, de acordo com o Art. 43, § 1º, I, o superávit financeiro deve ser apurado em balanço patrimonial do exercício anterior. Como a questão refere-se ao exercício financeiro de 2018, o exercício anterior é 2017.

Aplicando os dados da questão na fórmula:

SF = AF – PF – CAR + OCV – CAE

SF = 40.450.000 – 36.000.000 – 2.000.000 – 0 – 0

SF = 2.450.000

OBS2: Nessa questão, não foi necessário utilizar os valores relativos ao ativo e passivo financeiros em 31/03/2018 e nem os valores relativos ao ativo e passivo circulantes em 31/12/2017. Foi preciso apenas dos valores do ativo e do passivo financeiro em 31/12/2017.

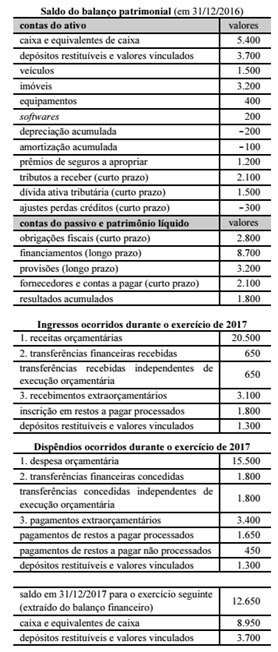

QUESTÃO CERTA: Ao se elaborar o balanço patrimonial, e os respectivos anexos, do exercício de 2017 do ente mencionado no texto 2A3AAA, comparando-se o ativo financeiro e o passivo financeiro, verifica-se que houve: superávit de R$ 8.050.

I recebimento de dívida ativa tributária no valor de R$ 500;

II recebimento de tributos lançados no exercício anterior, no valor de R$ 300;

III venda de equipamentos usados por R$ 300, cujo valor de aquisição foi R$ 400 e cuja depreciação acumulada foi de R$ 50;

IV apropriação de seguros contratados no valor de R$ 500;

V aquisição de terreno para a construção de nova sede no valor de R$ 2.800;

VI construção de ponte no valor de R$ 600, com conclusão da obra no exercício;

VII amortização da dívida de longo prazo, no valor de R$ 600;

VIII depreciação e amortização do exercício, no valor de R$ 800 e R$ 100, respectivamente.

Art. 105, §§ 1º e 2º, da Lei nº 4.320/1964:

§ 1º O Ativo Financeiro compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários.

[…]

§ 3º O Passivo Financeiro compreenderá as dívidas fundadas e outras pagamento independa de autorização orçamentária.

Dos eventos ocorridos em 2017, temos o seguinte:

Ativo financeiro

Caixa – 8950

Depósitos restituíveis – 3700

Total: 12650

Passivo financeiro

Obrigações fiscais (curto prazo) – 2800

Restos a pagar inscritos – 1800

Total – 4600

Resultado financeiro = 12650 – 4600 =8050

A questão envolvia refazer o balanço patrimonial levando em conta o novo saldo de Caixa e Depósitos, bem como todos os ingressos, dispêndios e eventos que alteraram os saldos das contas do ativo e passivo financeiros. Como, por exemplo, o recebimento de valores de dívida ativa e tributos, as inscrições em RP que na verdade são passivos etc.

* A banca considerou provisões como sendo passivo financeiro, ou seja, independentes de autorização legislativa. Acredito que está correto, pois na constituição de uma provisão não se faz necessário os estágios de empenho, liquidação, assim, são independentes de autorização legislativa.

QUESTÃO ERRADA: O superávit financeiro é considerado uma receita do exercício de referência, desde que constitua disponibilidade para utilização no próprio exercício de referência.

O superávit financeiro é considerado uma receita do exercício ANTERIOR e não no de referência, como afirma a questão. Ele corresponde à diferença positiva entre o ativo e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais e as operações de créditos a eles vinculados.

QUESTÃO CERTA: Eventual superávit financeiro apurado pelo governo federal, em determinado exercício, no orçamento fiscal não poderá ser reconhecido como receita no exercício financeiro subsequente.

Não devem ser reconhecidos como receita orçamentária os recursos financeiros oriundos de:

a. Superávit Financeiro – a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de créditos neles vinculadas. Portanto, trata-se de saldo financeiro e não de nova receita a ser registrada. O superávit financeiro pode ser utilizado como fonte para abertura de créditos suplementares e especiais;

b. Cancelamento de Despesas Inscritas em Restos a Pagar – consiste na baixa da obrigação constituída em exercícios anteriores, portanto, trata-se de restabelecimento de saldo de disponibilidade comprometida, originária de receitas arrecadadas em exercícios anteriores e não de uma nova receita a ser registrada. O cancelamento de restos a pagar não se confunde com o recebimento de recursos provenientes do ressarcimento ou da restituição de despesas pagas em exercícios anteriores que devem ser reconhecidos como receita orçamentária do exercício.

FONTE: MCASP 7a. EDIÇÃO, págs 53 e 54

QUESTÃO ERRADA: Entende-se por superávit financeiro a diferença positiva entre receita e despesa orçamentárias, bem como a diferença positiva entre recebimentos e pagamentos de natureza extraorçamentária.

O superávit financeiro é apurado no Balanço Patrimonial da entidade e constitui-se na diferença entra Ativo e Passivo Financeiro.

QUESTÃO CERTA: Na utilização do superávit financeiro como fonte para abertura de créditos suplementares e especiais, devem ser considerados os saldos dos créditos adicionais do exercício anterior e as operações de crédito a eles vinculadas.