QUESTÃO CERTA: Segundo a categoria econômica, a receita obtida com a amortização de empréstimos é classificada como receita de capital.

QUESTÃO CERTA: A receita que for adquirida por meio da venda de bens ou direitos públicos deverá ser obrigatoriamente considerada receita de capital.

QUESTÃO CERTA: A seguinte tabela representa um demonstrativo financeiro hipotético

Receita patrimonial R$ 1.000

Receita de serviços R$ 1.500

Receita industrial R$ 1.500

Operação de crédito R$ 3.000

Impostos R$ 500

Taxas R$ 500

Contribuições previdenciárias R$ 100

Alienação de bens R$ 2.000

Amortização R$ 4.000

Considerando esse demonstrativo financeiro, julgue o item a seguir: O valor da receita de capital é R$ 9.000.

GABARITO: CERTO

RECEITAS DE CAPITAL= mnemônico: OPERAALIAMORTRANSOU

OPERAÇÕES DE CRÉDITO= R$ 3.000

ALIENAÇÃO DE IMÓVEIS= R$ 2.000

AMORTIZAÇÃO DE EMPRÉSTIMOS= R$ 4.000

TRANSFERÊNCIAS DE CAPITAL

OUTRAS RECEITAS DE CAPITAL

TOTAL= R$ 9.000

QUESTÃO CERTA: A seguinte tabela representa um demonstrativo financeiro hipotético. Considerando esse demonstrativo financeiro, julgue o item a seguir. O valor da receita de capital é R$ 9.000.

MNEMÔNICO PARA RECEITAS DE CAPITAL:

OPERA ALI AMOR TRANSOU

OPERAção de crédito

ALIenação de bens

AMORtização

TRANSferência de Capital

OUtras receitas de capital

OBS: Receitas de Capital são, em regra, não efetivas, pois não aumentam o valor do Patrimônio Líquido da entidade (Exceção: Transferências de Capital = O órgão que recebe essas transferências como Receita aumenta seu PL).

Em síntese: OPERAÇÃO DE CRÉDITO 3000,00 + ALIENAÇÃO 2.000,00 + AMORTIZAÇÃO 4.000,00 = 9.000,00

QUESTÃO CERTA: O recurso financeiro proveniente de outra pessoa de direito público pode ser classificado como receita de capital.

Transferência de capital: é o ingresso proveniente de outros entes ou entidades, referente a recursos pertencente ao ente ou entidade recebedora ou ao ente ou entidade transferidora, efetivado mediante condições preestabelecidas ou mesmo sem qualquer exigência, desde que o objetivo seja a aplicação em despesa de capital.

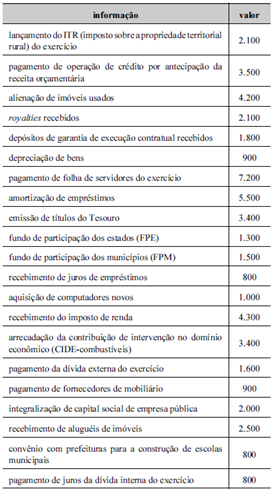

QUESTÃO CERTA: A tabela a seguir mostra a movimentação hipotética da União, em R $ milhões, sem exercício de 20X9; o mobiliário pago no O exercício foi adquirido e entregue em 20X8. Foi liquidado o equivalente a 80% da despesa empenhada e paga 50% da despesa de capital.

Ainda com referência ao texto 2A6-II, a receita de capital, em milhões de reais, foi, segundo o aspecto orçamentário, de: 9.700.

Receitas de capital

Alienação de imóveis usados – 4.200

Amortização de empréstimos – 5.500

Total – 9.700, demais receitas são correntes ou extraorçamentárias.

QUESTÃO CERTA: Recursos destinados a atender necessidades de formação bruta de capital e aquisições líquidas de cessões de ativos não financeiros são identificados no orçamento por meio das: receitas de capital.

Formação bruta de capital (fbk) é investimento. Apenas um termo mais técnico, sob a ótica da macroeconomia. Investimento, como ensina a Lei 4320 é despesa de capital e, também como ensina a mesma lei, receita para fazer frente a despesa de capital é receita de capital. Só com isso foi possível matar a questão.

Quanto às aquisições líquidas de cessões de ativos não financeiros, interpretei da seguinte forma: OK, alguém está adquirindo algo (um ativo não financeiro), e, portanto, muito provavelmente, se trata de despesa de capital também. Logo, para custear essa aquisição de ativo, estaremos diante de uma receita de capital.

QUESTÃO ERRADA: As operações de crédito são classificadas no orçamento como receitas correntes.

Negativo. São de capital. OPERA ALI AMOR TRANSOU.

QUESTÃO ERRADA: As operações de financiamento e alienação de componentes do ativo permanente podem ser classificadas como receitas correntes.

Negativo. São receitas de capital.

QUESTÃO CERTA: Os valores obtidos a partir da venda de imóvel pertencente à União são classificados como receita de capital.

CORRETA. Art. 11, § 4º, Lei nº 4.320/1964: A classificação da receita obedecerá ao seguinte esquema: (…) Receita de Capital: Operações de Crédito; Alienação de Bens; etc.

QUESTÃO CERTA: Classificam-se como receitas de capital as provenientes de: realização de recursos financeiros oriundos da constituição de dívidas.

Sim, como as operações de crédito que são dívidas e que geram receitas de capital.

§ 2º – São Receitas de Capital as provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superávit do Orçamento Corrente.

QUESTÃO ERRADA: Considere que o MPU decida pela construção de uma nova sede. Nessa situação, o investimento nessa obra constitui-se em uma despesa de capital, enquanto as aquisições dos equipamentos para o funcionamento das novas instalações são classificadas como despesas correntes.

Cuidado para não confundir a DESPESA DE CAPITAL em EQUIPAMENTOS PERMANENTES (como uma ambulância, viatura, computadores para equipar as novas instalações) com as despesas com MATERIAL DE CONSUMO (papel, material de escritório, água em 20l, etc.) – que são DESPESAS CORRENTES.

QUESTÃO CERTA: A entrada de recurso decorrente da venda, em leilões, de automóveis usados que integrem o patrimônio público é classificada como receitas de capital.

Os bens que pertencem originalmente à Administração Pública quando vendidos (pouco importa a forma, como os leilões) geram receitas (dinheiro) classificadas como receita de capital. Os bens que não pertencem originalmente à Administração Pública (foram apreendidos na sua viagem de volta de Miami no Aeroporto de Guarulhos), quando vendidos/leiloados geram receitas (dinheiro) classificadas como outras receitas correntes.

QUESTÃO CERTA: Sob a ótica econômica, as receitas estão divididas em receitas correntes e de capital, abrangendo estas últimas as operações de crédito, a alienação de bens, a amortização de empréstimos, as transferências de capital e outras receitas de capital.

Opera amor ali transou

QUESTÃO CERTA: A amortização de empréstimos é receita de capital, sendo considerado o retorno de valores emprestados anteriormente a outras entidades de direito público.

QUESTÃO CERTA: As seguintes informações sobre as receitas de um determinado ente público estadual, referentes ao exercício financeiro de 2017, foram extraídas do seu sistema de contabilidade:

– Arrecadação de R$ 900.000.000,00 referentes ao valor principal de Impostos.

– Arrecadação de R$ 80.000,00 referentes ao valor de multas e juros de Impostos.

– Obtenção de R$ 75.000.000,00 referentes a Operações de Crédito por Antecipação de Receita Orçamentária.

– Obtenção de R$ 52.800.000,00 referentes a Operações de Crédito de longo prazo.

– Arrecadação de R$ 47.000.000,00 referentes ao valor principal de Contribuições Sociais.

– Arrecadação de R$ 1.600.000,00 referentes ao valor principal de Taxas pelo Exercício do Poder de Polícia.

– Arrecadação de R$ 800.000,00 referentes a Transferências de Capital.

– Arrecadação de R$ 200.000,00 referentes ao valor principal de Cessão do Direito de Operacionalização de Pagamentos.

– Alienação de Bens Móveis, à vista, por R$ 40.000,00, cujo resultado com a venda foi igual a zero.

– Arrecadação de R$ 25.000,00 referentes ao valor principal da Exploração do Patrimônio Imobiliário do Estado.

Informações adicionais referentes ao exercício financeiro de 2017:

– Parcelas entregues aos municípios por determinação constitucional: R$ 200.000.000,00.

– Contribuição dos servidores estaduais para o custeio do seu sistema de previdência e assistência social: R$ 15.000.000,00.

– Não houve receitas provenientes da compensação financeira citada no § 9º do artigo 201 da Constituição Federal de 1988.

– Não houve valores pagos e recebidos em decorrência da Lei Complementar nº 87, de 13 de setembro de 1996, e do fundo previsto pelo artigo 60 do Ato das Disposições Constitucionais Transitórias.

O valor da receita de capital arrecadada no exercício financeiro de 2017 foi, em reais: 53.640.000,00.

ARO é receita Extraorçamentária, por isso NÃO é classificada em Corrente/Capital

QUESTÃO CERTA: Assinale a opção que apresenta corretamente a receita econômica cuja origem a classifica como receita de capital: amortização de empréstimos.

Amortização de empréstimos é dinheiro que a Administração Pública recebe de quem ela emprestou lá atrás. Logo, é receita de capital. Amortização de dívida, por outro lado, é pagamento de dívida que a Administração Pública fez. Logo, é despesa corrente (transferência corrente).

QUESTÃO CERTA: Amortização de empréstimos é a receita proveniente do ingresso de recursos referentes ao recebimento de empréstimos ou financiamentos concedidos e classificada como receita de capital.

QUESTÃO CERTA: Desde que destinadas a atender despesas de capital, classificam-se como receitas de capital os recursos recebidos de outras pessoas de direito público ou privado.

LEI no 4.320, DE 17 DE MARÇO DE 1964.

Art. 11 – A receita classificar-se-á nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital.

§ 1º – São Receitas Correntes as receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes.

§ 2º – São Receitas de Capital as provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superávit do Orçamento Corrente.

QUESTÃO CERTA: São receitas de capital provenientes da realização de recursos financeiros: as receitas da conversão, em espécie, de bens e direitos.

§ 2º – São Receitas de Capital as provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superávit do Orçamento Corrente.

QUESTÃO CERTA: Considere que, devido à reestruturação de determinado órgão público, algumas unidades imobiliárias originalmente ocupadas e pertencentes ao Estado deixem de ser utilizadas. Para evitar a degradação dos edifícios, e sem nova função programada para eles, suponha que a autoridade governamental os venda mediante os instrumentos legais apropriados. Nessa situação hipotética, as receitas obtidas pela conversão em espécie desses bens são classificadas como receitas de capital.

De acordo com o §2o do art. 11 da Lei no 4.320, de 1964, com redação dada pelo Decreto-Lei no 1.939, de 20 de maio de 1982, Receitas de Capital são as provenientes tanto da realização de recursos financeiros oriundos da constituição de dívidas e da conversão, em espécie, de bens e direitos, quanto de recursos recebidos de outras pessoas de direito público ou privado e destinados a atender despesas classificáveis em Despesas de Capital.

CEBRASPE (2023):

QUESTÃO ERRADA:

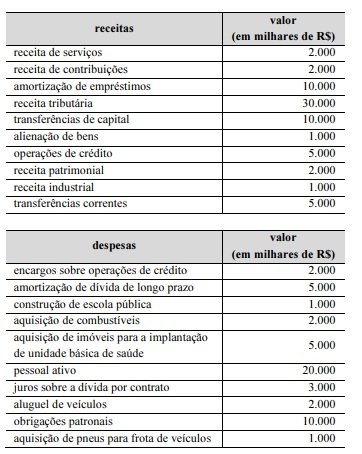

Considerando que as informações precedentes sejam relativas ao demonstrativo financeiro de receitas e despesas de um ente da Federação no exercício de 2022, julgue o próximo item.

O valor das receitas de capital é de R$ 28.000.000.

Solução:

São receitas de capital:

Amortização de empréstimos…..10.000

Transferências de capital………….10.000

Alienação de bens…………………….1.000

Operações de crédito………………..5.000

Total: 26.000