Última Atualização 11 de julho de 2023

VUNESP (2021):

QUESTÃO CERTA: Assinale a alternativa que apresenta o do ponto de equilíbrio contábil em quantidade unitária (unidades) de um determinado produto, tendo como base as seguintes informações:

- custos e despesas fixas totais: R$ 80.000,00;

- o preço líquido unitário de venda: R$ 200,00;

- os custos e despesas variáveis somam R$ 72,00.

625.

Solução:

Margem de Contribuição Unitária (MCUnit) = Preço de Venda – Custos e Despesas Variáveis = 200 – 72 = 128

Ponto de Equilíbrio Contábil (PEC) = Custos e Despesas Fixas / MCUnit = 80.000 / 128 = 625 Unidades.

CEBRASPE (2017):

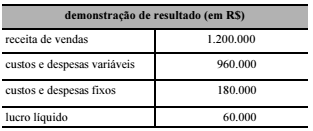

QUESTÃO CERTA: Determinada fábrica de aparelhos sonoros tem capacidade para produzir 25.000 unidades de alto-falantes por mês. Em setembro de 2017 foram fabricados e vendidos 20.000 unidades desse produto. A tabela a seguir mostra a demonstração de resultado da empresa, elaborada com base no método do custeio variável. Nessa situação, o ponto de equilíbrio dessa empresa é: superior a 14.000 unidades e inferior a 16.000 unidades.

Margem de contribuição total = 1.200.00 – 960.000

Margem de contribuição total = 240.000

Margem de contribuição unitária = 240.000/ 20.000

Margem de contribuição unitária = 12

Ponto de equilíbrio = Custos fixos e despesas fixas / MCU

Ponto de Equilíbrio = $180.000 / $ 12

Ponto de Equilíbrio = 15.000 unidades.

CEBRASPE (2018):

QUESTÃO CERTA: Para determinada empresa, a margem de contribuição de seu único produto é de R$ 18 e os custos fixos, de R$ 270.000. Visando aumentar a lucratividade, a empresa decidiu utilizar matéria-prima de melhor qualidade, o que lhe permitirá, ao mesmo preço de venda e sem aumentar seus custos fixos, ampliar significativamente suas vendas. A nova matéria-prima aumentará em 5% o total de custos variáveis, que já somam 60% da receita de vendas. Nessa situação hipotética, o ponto de equilíbrio será atingido se as vendas da empresa aumentarem de i%, em que: 7 ≤ i ≤ 9.

MARGEM CONTRIB. = 18

CUSTO FIXO = 270.000

CUSTO VARIÁVEL = 60% VENDAS

RESOLUÇÃO:

MARGEM DE CONTRIBUIÇÃO = VENDAS – CUSTO VARIAVEL

18 = X – 0,6X > 18 = 0,4X > X = 45 (VENDAS)

18 = 45 – X > X = 27 (CUSTO VARIAVEL)

PONTO DE EQUILIBRIO = VENDA – CV – CF

45X – 27X – 270.000 = 0 >> 18X = 270.000 >>> X = 15.000

AUMENTO DE 5% NO CV = 27 * 1,05 = 28,35

NOVO PONTO DE EQUILIBRIO:

45X – 28,35 X – 270.000 = 0 >> 16,65X – 270.000 >>> X = 270.000/16,65 >> X = 16.216

VARIAÇÃO % NAS VENDAS = 16.216 – 15.000 = 1.216

1216 / 15.000 = 0,08 * 100 = 8% .

CEBRASPE (2014):

QUESTÃO CERTA: Aumentar o preço unitário de venda e manter constantes as demais variáveis, diminui o ponto de equilíbrio operacional.

Se você aumenta o preço de venda de cada unidade, terá que vender menos unidades para equilibrar as contas.

MCU = PVu – (CVu + DVu)

Se aumentarmos o preço de venda unitário (PVu) aumenta a margem de contribuição unitária (MCU) e consequentemente diminui o ponto de equilíbrio contábil (PEC).

CEBRASPE (2014):

QUESTÃO CERTA: Uma empresa vendeu 50.000 unidades de determinado produto, obtendo uma receita total de venda de R$ 2 milhões. Seus custos variáveis somaram R$ 1,2 milhão e suas despesas fixas totalizam R$ 650 mil. Considerando que essas informações sejam as únicas relevantes para a realização da análise de custo, volume e lucro da empresa, julgue o item que se segue. Na situação em tela, a empresa atingirá o ponto de equilíbrio se vender, pelo menos, R$ 1,7 milhão.

Para calcular o ponto de equilíbrio, temos: PE Contábil= (CF + DF) / MCU

1º Calcular a MCU (margem de contribuição unitária)

MCU= PVU – CVU – DVU

MCU= (2.000.000/50.000) – (1.200.000/50.000) – 0

MCU= 40 – 24=> 16,00

2º calcular ponto de equilíbrio

PE Contábil= (CF + DF) / MCU

PEC= 0 + 650.000 / 16 => 40.625 unidades

ASSIM TEMOS: 40,00 x 40.625 un=> 1.625.000.

CEBRASPE (2014):

QUESTÃO CERTA: Uma empresa vendeu 50.000 unidades de determinado produto, obtendo uma receita total de venda de R$ 2 milhões. Seus custos variáveis somaram R$ 1,2 milhão e suas despesas fixas totalizam R$ 650 mil. Considerando que essas informações sejam as únicas relevantes para a realização da análise de custo, volume e lucro da empresa, julgue o item que se segue. Um aumento de 10% no preço de venda, para fazer face a um aumento de R$ 65.000,00 nos custos fixos, mantidos constantes os custos variáveis, implicará um ponto de equilíbrio de mais de R$ 1,55 milhões.

1º Precisamos calcular a MCu:

MCU= PVu – CVu – DVu

MCU = 44,00 – 24 – 0 = 20,00

onde,

(PVu= 2.000.000 + 10% / 50.000= 44,00)

(CVu= 1.200.000 / 50.000= 24,00)

2º Calcular o PEC

PEC = (CF+DF)/Mcu

PEC= (65.000 + 650.000) / 20 = 35.750 unidades

Para chegarmos a receita, basta multiplicar pelo valor unitário: 35.750 x 44,00= 1.573.000, OU SEJA, mais de 1,55 milhões.

CEBRASPE (2014):

QUESTÃO ERRADA: Uma empresa vendeu 50.000 unidades de determinado produto, obtendo uma receita total de venda de R$ 2 milhões. Seus custos variáveis somaram R$ 1,2 milhão e suas despesas fixas totalizam R$ 650 mil. Considerando que essas informações sejam as únicas relevantes para a realização da análise de custo, volume e lucro da empresa, julgue o item que se segue. Um aumento de 10% nos custos fixos acompanhado de uma redução de 10% nos custos variáveis, mantidos constantes o preço unitário de vendas e a quantidade vendida, provocará um ponto de equilíbrio de mais de 39 mil unidades.

Para se resolver isso, devemos saber

fazer o Ponto de Equilíbrio (PE) = (CF + DF) / (PVUnit – CVUnit – DVUnit)

Na questão não há Custo Fixo (CF)

e nem Despesa Variável (DV), portanto o PE = DF / (PV – CV)

O Preço de Venda Unitário (PVUnit)

será: Venda total (2.000.000) dividido pela quantidade (50.000) = 40.

O Custo Variável Unitário (CVUnit)

será: Custo Variável Total (1.200.000) dividido pela quantidade (50.000) = 24.

Portanto o PE = 650.000 / (40 – 24) = 40.625 unidades.

Se houve um acréscimo de 10% nos

custos fixos e redução de 10% nos custos variáveis, teremos:

PE = (650.000 + 65.000) / 40 – (24

– 2,4) = 38.858 unidades.

Portanto, o Ponto de Equilíbrio não aumentará e, sim, diminuirá em 1.767 unidade (40.625 – 38.858).

CEBRASPE (2014):

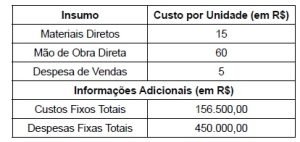

QUESTÃO ERRADA: A tabela a seguir apresenta informações relativas ao sistema de custos, produção e despesas de uma empresa que fabrica um único produto. A partir desses dados, julgue o item a seguir, tendo em vista que não havia estoques iniciais, que toda a produção iniciada foi concluída no período e que as informações apresentadas são as únicas relevantes relativas aos gastos da empresa. Ao vender 43.333 unidades, a receita com vendas total se iguala ao total de custo e despesas da empresa.

A questão pede o Ponto de Equilíbrio Contábil (PEC = Gastos fixos / PVu – GVu). A pegadinha está no valor do gasto variável unitário, no qual se deve considerar tanto os custos quanto as despesas variáveis.

PEC = 1.300.000 / 55 – 30 = 52.000 unidades.

VUNESP (2022):

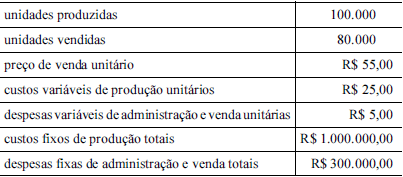

QUESTÃO CERTA: Considere os dados a seguir, para responder à questão. O gerente de controladoria da empresa ZQP, uma empresa industrial, apresentou os seguintes dados na reunião de Diretoria Executiva:

Sabe-se que o preço de venda praticado no mercado pela ZQP para o produto produzido é de R$ 350,00 por unidade. No último mês, a entidade produziu 100.000 unidades e vendeu 90.000. No início deste mesmo mês, o estoque de produtos acabados era igual a zero. Considerando as informações disponibilizadas, o ponto de equilíbrio da ZQP, em unidades, é: 2.246.

Solução:

PEE = (CF + DF) / MCU

MCU = 350 – 80

MCU = 270

PEE = (156.500 + 450.000) / 270

PEE = 2.246

Vunesp (2019):

QUESTÃO CERTA: Considere uma entidade com R$ 1.800.000,00 de custos e despesas fixas e um produto cujos custos e despesas variáveis correspondem a 40% de seu preço de venda. Nesse contexto, o seu ponto de equilíbrio contábil é de: R$ 3.000.000,00 em faturamento.

PV – CDV = MB – CDF = ML

PV – 40% = 60% – 1.800.000 = ML (PEC = PV = (CDV + CDF)

1.800.000 / 0,6 = 3.000,000

3.000,000 – 1.200.000 = 1.800.000 – 1.800.000 = ZERO.

OU:

MC=PV – Despesa Variável=100% – 40%=60%

PEC=Custos e Despesas Fixas/MC=R$ 1.800.000/60%=3.000.000.

VUNESP (2018):

QUESTÃO CERTA: A Equação “Receita Total (RT) – Custos Variáveis (CV) – Custos Fixos (CF) = 0 (zero)” refere-se a: Ponto de Equilíbrio.

Ponto de equilíbrio é o ponto em que não há lucro, nem prejuízo. Literalmente é “equilíbrio”.

Pela fórmula, vemos que a Receita Total menos os Custos é igual a zero. Logo, está no equilíbrio.