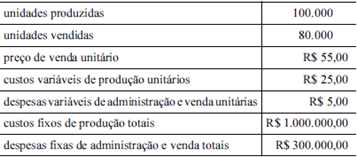

QUESTÃO ERRADA: A tabela a seguir apresenta informações relativas ao sistema de custos, produção e despesas de uma empresa que fabrica um único produto.

– Unidades produzidas………………..100.000

– Unidades vendidas…………………..80.000

– Preço de venda unitário……………R$ 55,00

– Custos variáveis produção unit……..R$ 25,00

– Despesas variáveis de adm e venda unitárias………………….R$ 5,00

– Custos fixos produção totais…R$ 1.000.000,00

– Despesas fixas de adm e venda totais……………….R$ 300.000,00

A partir desses dados, julgue o item a seguir, tendo em vista que não havia estoques iniciais, que toda a produção iniciada foi concluída no período e que as informações apresentadas são as únicas relevantes relativas aos gastos da empresa.

O grau de alavancagem operacional da empresa, no momento dado, é superior a três vezes.

Grau de Alavancagem Operacional pode ser calculado a partir das seguintes fórmulas:

Importante destacar que o Lucro Operacional é encontrado como resultado das operações principais da empresa, refletem o resultado da produção/comercialização de bens e serviços. O Lucro Operacional, em uma Demonstração de Resultado mais elaborada, é o Lucro antes dos Juros e do Imposto de Renda e CSLL (LAJIR). Tendo em vista que o enunciado não faz menção a despesas/receitas financeiras, o modo mais prático é calcular a Margem de Contribuição e o Lucro Operacional, obtidos utilizando-se o Método de Custeio Direto.

Aplicando a fórmula temos:

GAO = MC / LO

GAO = 2.000.000 / 700.000 = 2,86

QUESTÃO ERRADA: A tabela a seguir apresenta informações relativas ao sistema de custos, produção e despesas de uma empresa que fabrica um único produto.

A tabela a seguir apresenta informações relativas ao sistema de custos, produção e despesas de uma empresa que fabrica um único produto.

A partir desses dados, julgue o item a seguir, tendo em vista que não havia estoques iniciais, que toda a produção iniciada foi concluída no período e que as informações apresentadas são as únicas relevantes relativas aos gastos da empresa.

O grau de alavancagem operacional da empresa, no momento dado, é superior a três vezes.

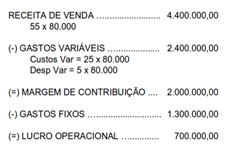

DRE com base no custeio variável:

Receitas de vendas = 80.000 unidades vendidas x R$ 55 (preço de venda unitário) = R$ 4.400.000

– Despesas Variáveis e Custos Variáveis = (R$ 25 x 80.000) + (R$ 5 x 80.000 unidades) = 2.400.000

= Margem de contribuição = R$ 2.000.000

– Despesas fixas e custos fixos = R$ 1.000.000 + R$ 300.000

= Lucro operacional =R$ 700.000

GAO = Margem de contribuição ÷ Lucro operacional = R$ 2.000.000 ÷ R$ 700.000 = 2,857 que é menor que três.