Última Atualização 18 de outubro de 2022

A classificação institucional reflete a estrutura de alocação dos créditos orçamentários e está estruturada em dois níveis hierárquicos: órgão orçamentário e unidade orçamentária.

Constitui unidade orçamentária o agrupamento de serviços subordinados ao mesmo órgão ou repartição a que serão consignadas dotações próprias (art. 14 da Lei nº 4.320/1964).

Os órgãos orçamentários, por sua vez, correspondem a agrupamentos de unidades orçamentárias. As dotações são consignadas às unidades orçamentárias, responsáveis pela realização das ações.

QUESTÃO CERTA: A estrutura de alocação dos créditos orçamentários é identificada pela classificação institucional.

QUESTÃO CERTA: A principal finalidade da classificação orçamentária institucional é evidenciar as unidades administrativas responsáveis pela execução da despesa.

QUESTÃO CERTA: A classificação orçamentária que permite a comparação de dotações recebidas pelos órgãos que integram o orçamento público é a classificação: institucional.

QUESTÃO CERTA: Suponha que um técnico do governo federal tenha classificado determinada despesa como encargos financeiros da União. Nessa situação, é correto afirmar que o técnico se utilizou da classificação institucional da despesa.

Não se trata de uma questão fácil, pois quem estudou a estrutura programática da despesa sabe que a classificação Institucional indica “quem” efetuou o gasto. Todavia, algumas unidades orçamentárias não possuem uma estrutura administrativa o que dificulta aplicar esse lance de “quem” efetuou o gasto.

Exemplifico:

Órgão→ Unidade Orçamentária: Ministério Justiça → Departamento de Policia Federal

Órgão→ Unidade Orçamentária: Encargos Financeiros da União → Fundo Soberano do Brasil

No primeiro exemplo é fácil identificar a classificação Institucional, mas no segundo é foda… só na decoreba.

Na classificação institucional um órgão ou uma Unidade orçamentária não correspondem necessariamente a uma estrutura administrativa como por exemplo:

– Transferências a Municípios, Estados e DF

– Encargos Financeiros da União

– Operações Oficiais de Crédito

– Refinanciamento da Dívida Pública Mobiliária Federal

– Reserva de Contingência

QUESTÃO ERRADA: A classificação institucional da despesa orçamentária deve atribuir a cada órgão público com competência para realizar despesas uma unidade orçamentária única e exclusiva.

Uma unidade orçamentária na classificação institucional não corresponde necessariamente a um órgão da estrutura administrativa. Pode haver unidades orçamentárias que abranjam vários órgãos administrativos, assim como um único órgão pode conter diversas unidades orçamentárias.

QUESTÃO CERTA: Na classificação legal da despesa orçamentária, considerando o enfoque administrativo-legal, a classificação orçamentária é subordinada aos três níveis de Governo: União, Estados e Municípios, cada um com autonomia financeira própria, nos termos da Constituição. Também corresponde à estrutura organizacional de alocação dos créditos orçamentários e está estruturada em dois níveis hierárquicos: órgão orçamentário e unidade orçamentária. A referida contextualização refere-se à classificação: institucional.

QUESTÃO CERTA: Suponha que um técnico do governo federal tenha classificado determinada despesa como encargos financeiros da União. Nessa situação, é correto afirmar que o técnico se utilizou da classificação institucional da despesa.

QUESTÃO CERTA: A classificação institucional reflete a estrutura de alocação dos créditos orçamentários e está estruturada em dois níveis hierárquicos: órgão orçamentário e unidade orçamentária. Constitui unidade orçamentária o agrupamento de serviços subordinados ao mesmo órgão a que são consignadas dotações próprias.

QUESTÃO CERTA: Assinale a alternativa que apresenta a classificação da despesa que reflete a estrutura de alocação dos créditos orçamentários e que se apresenta estruturada em dois níveis hierárquicos: órgão orçamentário e unidade orçamentária: Institucional.

QUESTÃO CERTA: Assinale a alternativa correta. A classificação institucional da despesa pública orçamentária refete a estrutura de alocação dos: créditos orçamentários e está estruturada em dois níveis hierárquicos: órgão orçamentário e unidade orçamentária

QUESTÃO CERTA: Na estrutura da programação orçamentária da despesa, o bloco que identifica a unidade orçamentária é a classificação: institucional.

QUESTÃO CERTA: A classificação institucional da despesa reflete a estrutura de alocação dos créditos orçamentários e está estruturada em dois níveis hierárquicos, quais sejam: órgão orçamentário e unidade orçamentária.

QUESTÃO CERTA: A classificação institucional na União reflete as estruturas organizacional e administrativa e compreende dois níveis hierárquicos: órgão orçamentário e unidade orçamentária.

QUESTÃO CERTA: Na programação orçamentária do ente público, a identificação qualitativa do órgão ou da unidade orçamentária responsável pelo uso do recurso público é feita mediante classificação institucional.

Segundo o MTO2017 pag.32 e 33, o programa de trabalho que define qualitativamente a programação orçamentária, deve responder, de maneira clara e objetiva, à perguntas clássicas que caracterizam o ato de orçar, sendo, do ponto de vista operacional, composto das seguintes informações: classificação por esfera, classificação institucional, estrutura programática e principais informações do programa e da Ação…

Na tabela da página 33 as informações qualitativas estão listadas como: classificação institucional, classificação funcional, classificação programática.

QUESTÃO CERTA: Na classificação institucional, os dois primeiros dígitos representam o órgão, e os três últimos, a unidade orçamentária.

Os 2 primeiros identificam o órgão orçamentário, enquanto os 3 últimos identificam a unidade orçamentária.

QUESTÃO ERRADA: A classificação institucional é representada por 5 dígitos, sendo os 3 primeiros a função de governo e os 2 últimos referentes à ação.

QUESTÃO CERTA: A classificação institucional na União reflete as estruturas organizacional e administrativa e compreende dois níveis hierárquicos: órgão orçamentário e unidade orçamentária.

QUESTÃO CERTA: A classificação institucional é indispensável para o estabelecimento de responsabilidades, bem como o controle e a avaliação dela consequente.

MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO 7ª Edição

4.2. CLASSIFICAÇÕES DA DESPESA ORÇAMENTÁRIA

4.2.1. Classificação Institucional

A classificação institucional reflete a estrutura de alocação dos créditos orçamentários e está estruturada em dois níveis hierárquicos: órgão orçamentário e unidade orçamentária. Constitui unidade orçamentária o agrupamento de serviços subordinados ao mesmo órgão ou repartição a que serão consignadas dotações próprias (art. 14 da Lei nº 4.320/1964). Os órgãos orçamentários, por sua vez, correspondem a agrupamentos de unidades orçamentárias. As dotações são consignadas às unidades orçamentárias, responsáveis pela realização das ações.

No caso do Governo Federal, o código da classificação institucional compõe-se de cinco dígitos, sendo os dois primeiros reservados à identificação do órgão e os demais à unidade orçamentária. Não há ato que a estabeleça, sendo definida no contexto da elaboração da lei orçamentária anual ou da abertura de crédito especial.

QUESTÃO ERRADA: A estrutura de alocação dos créditos orçamentários é identificada na classificação funcional.

A estrutura de alocação dos créditos orçamentários é identificada na classificação INSTITUCIONAL, vejamos:

A classificação institucional reflete a estrutura de alocação dos créditos orçamentários e está estruturada em dois níveis hierárquicos: órgão orçamentário e unidade orçamentária. Constitui unidade orçamentária o agrupamento de serviços subordinados ao mesmo órgão ou repartição a que serão consignadas dotações.

QUESTÃO CERTA: A classificação institucional da despesa reflete a estrutura de alocação dos créditos orçamentários e está estruturada em dois níveis hierárquicos, quais sejam: Órgão orçamentário e unidade orçamentária.

QUESTÃO ERRADA: A estrutura de alocação dos créditos orçamentários é identificada na classificação funcional.

| Classificação Funcional | Função e subfunção |

| Classificação Institucional | Órgão orçamentário e unidade orçamentária |

| Classificação Programática | Programa e Atividade |

| Classificação por natureza | Categoria Econômica e Elemento de despesa |

QUESTÃO CERTA: Por meio da classificação institucional, pode-se identificar o responsável pela programação da despesa pública.

QUESTÃO CERTA: A classificação institucional da despesa orçamentária, uma vez instituída, deve servir de base para todos os exercícios financeiros seguintes, até que venha a ser alterada por norma competente futura.

Segundo Giacomoni: “A classificação institucional é constituída por duas categorias – órgão e unidade orçamentária – cuja base legal encontra-se nos art. 13 e 14 da Lei n. 4320/64”. Portanto realmente deve ser alterada somente por norma futura.

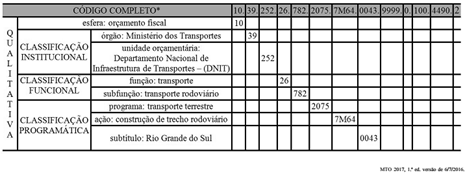

QUESTÃO CERTA: Na figura apresentada, o número 39 corresponde à resposta a uma das perguntas a serem consideradas para a programação do orçamento de despesas. Assinale a opção que apresenta a pergunta respondida por meio desse número: Quem é o responsável por fazer as ações?

Quais perguntas são feitas de acordo com a programação qualitativa.

Classificação Institucional —> QUEM fez o quê…?

Classificação Funcional —> QUAL a área…?

Classificação Programática —> QUAL a FINALIDADE…?

Classificação por Esfera —> EM QUAL o orçamento…?

Agora acerca da questão

a) A quem se destina a receita? A questão não pergunta sobre receita e sim DESPESA

b) Onde está o beneficiário do gasto? Para encontrar a localização física da ação procura-se o SUBTÍTULO, que no caso é RIO GRANDE DO SUL

c) A qual orçamento se refere o recurso? Perguntou qual o orçamento. Basta voltar à tabela e perceber que é o ORÇAMENTO FISCAL, código 10. (Os demais orçamentos: Seguridade social cod. 20 e Investimento cod.30)

d) Quem é o responsável por fazer as ações? Nosso GABARITO! De acordo com nossa tabela “QUEM fez…?”

e) Onde a ação será realizada? Novamente somos remetidos à localização física da ação.

QUESTÃO ERRADA: A estrutura de alocação dos créditos orçamentários é identificada na classificação funcional.

A classificação INSTITUCIONAL reflete a estrutura organizacional de alocação dos créditos orçamentários, e está estruturada em dois níveis hierárquicos: órgão orçamentário e unidade orçamentária.

QUESTÃO CERTA: A classificação institucional define o órgão ou a entidade da administração pública incumbida de executar tais e quais programas. O código dessa classificação é formado por cinco dígitos, sendo que os dois primeiros indicam o órgão e os três últimos, a unidade orçamentária.