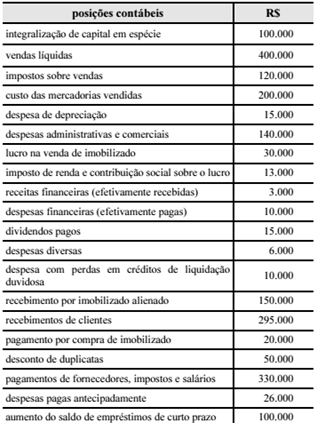

QUESTÃO CERTA:

Método Direto

F. Operacional

Recebimento de

Clientes………………………………………….295.000

(-) Despesas

Pagas Antecipadamente……………………….(26.000)

(-) Pagamento a

fornecedores, impostos e salários……(330.000)

+ Receitas

Financeiras…………………………………………….3.000

(-) Despesas

Financeiras………………………………………….(10.000)

+ Desconto de

Duplicatas………………………………………..50.000

= FC

Operacional……………………………………………………(18.000)

Logo, o caixa consumido nas atividades operacionais foi de 18.000

QUESTÃO CERTA: Se uma empresa apresentou, na conta duplicatas a receber, saldo final de R$ 35.000,00 em 31/12/20X1 e saldo final de R$ 45.000,00 em 31/12/20X2, então, considerando-se que, em 20X2, a receita de vendas a prazo tenha sido de R$ 150.000,00, é correto afirmar que o valor recebido dos clientes em 20X2, apresentado no grupo atividades operacionais na demonstração dos fluxos de caixa pelo método direto, terá sido superior a R$ 135.000,00.

Resolução pelo Fluxo de Caixa Direto

S = Pi + E + Pf

S: Caixa recebido dos recursos

Pi e Pf = Posição inicial e final das contas

E: Receita

S=35+150-45 = 140. 140>135; logo CERTO

Ou:

MÉTODO DIRETO:

(+) SI DE CIENTES………………35.000

(+) VENDAS NO PERÍODO…..150.000

(-) SF DE CLINTES……………….45.000

(=) RECEB. DE CLIENTES……140.000

QUESTÃO CERTA: De posse de todos os demonstrativos contábeis exigidos pela legislação societária, é possível elaborar a demonstração do fluxo de caixa de determinada empresa, utilizando o método direto.

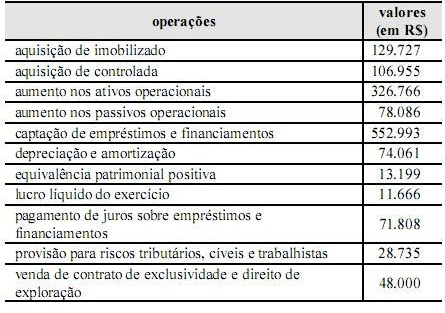

QUESTÃO ERRADA: A tabela acima apresenta informações para a elaboração da demonstração dos fluxos de caixa de determinada empresa para o ano de 2013. Com base nessas informações, após a elaboração, pelo método indireto, da demonstração dos fluxos de caixa de acordo com o Pronunciamento Técnico do CPC 03 (R2): o caixa consumido pelas atividades operacionais foi maior que o caixa consumido pelas atividades de investimento.

Errado. Pois o caixa consumido pelas atividades de investimento foi maior que o das atividades Operacionais.

| OPERACIONAIS | – 147.417,00 |

|---|---|

| Lucro Líquido do Exercício | 11.666,00 |

| Depreciação e Amortização | 74.061,00 |

| Equivalência Patrimonial | – 13.199,00 |

| Provisões | 28.735,00 |

| Aumento dos Ativos Operacionais | – 326.766,00 |

| Aumento nos Passivos Operacionais | 78.086,00 |

| INVESTIMENTO | – 188.682,00 |

| Aquisição de Imobilizado | – 129.727,00 |

| Aquisição de Controlada | – 106.955,00 |

| Venda de Contrato… | 48.000,00 |

| FINANCIAMENTO | 481.185,00 |

| Capitação de Empréstimo | 552.993,00 |

| Pagamento de Juros s/ Empréstimo | – 71.808,00 |

| AUMENTO LIQUIDO DE CAIXA | 145.086,00 |

Excellent goods from you, man. I have understand your stuff previous

to and you are just extremely fantastic. I actually like

what you’ve acquired here, really like what you’re stating and the way in which you say it.

You make it enjoyable and you still care for to keep it smart.

I can not wait to read far more from you. This is actually a tremendous website.

Amazing! This blog looks just like my old one! It’s on a completely different subject

but it has pretty much the same page layout and design. Great choice of

colors!

Neat blog! Is your theme custom made or did you download it from somewhere?

A theme like yours with a few simple adjustements would really make my blog jump out.

Please let me know where you got your design. Thanks