QUESTÃO ERRADA: Situação hipotética: Uma empresa que fabrica um único produto e utiliza o método de custeio por absorção vendeu 10 mil unidades de seu produto e, com isso, obteve um lucro de R$ 250 mil, antes da dedução do imposto de renda. No período, toda produção foi concluída, e não havia estoques iniciais. O estoque de produtos acabados aumentou em mil unidades. Assertiva: Nessa situação, o lucro apurado pelo custeio variável superou o apurado pelo custeio por absorção.

A diferença entre os lucros apurados pelos dois métodos é a oscilação dos estoques, pois as unidades apuradas pelo custeio por absorção contêm custos fixos, ao contrário das apuradas pelo custeio variável. Assim, se o estoque aumentou, foram estocados custos fixos, o que resultou em um lucro maior no custeio por absorção do que no custeio variável.

O lucro apurado pelo custeio variável nunca é maior que o apurado no custeio por absorção. Não à toa o custeio variável é proibido pela legislação do imposto de renda. Custo variável: estoques subavaliados, lucros menores e só aceitos na contabilidade gerencial.

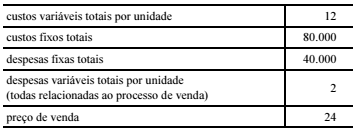

QUESTÃO ERRADA: A tabela seguinte ilustra, com valores em reais, a estrutura de custos, despesas e preços de uma empresa que produz um único produto. Em determinado período, a empresa produziu 20.000 unidades do produto e vendeu 18.000 unidades, não havendo estoques finais de produtos em processo nem estoques iniciais de qualquer espécie. Considerando a tabela e as informações anteriormente apresentadas, julgue o próximo item. A diferença entre o lucro apurado pelo sistema de custeio por absorção e o apurado pelo sistema de custeio variável supera R$ 10.000.

CUSTEIO POR ABSORÇÃO

-> Custos Fixos e Custos Variáveis (diretos e indiretos) -> alocação no custo unitário do produto;

-> Despesa não é custo, é resultado.

——————————————————————————————————————————

Cálculo do Custo Unitário (pelo método de custeio por absorção)

C.U (custo unitário) = C.V.U. (custo variável unitário) + C.F.U (custo fixo unitário)

C.U. = 12 + (80.000/20.000)

C.U. = 16/unidade

———————————————————————————————————

Cálculo do CMV (custeio por Absorção)

Ei = 0; Ef = (20.000-18.000)

CMV = Ei + C. liquidas (nesse caso é a produção concluída) – Ef

CMV = 0 + (20.000 x 16) – (2.000 x 16)

CMV = 288.000

————————————————————————————————————–

Cálculo das despesas operacionais (pelo custeio por absorção)

D.O. = Despesa Variável + Despesa Fixa

D.O. = (2 x 20.000) + 40.000

D.O. = 80.000

CUSTEIO VARIÁVEL

-> Custos Variáveis -> alocação no custo unitário do produto;

-> Custos Fixos, Despesas Fixas e despesas Variáveis -> alocação diretamente no resultado.

Cálculo do Custo Unitário (pelo método de variável)

C.U (custo unitário) = C.V.U. (custo variável unitário)

C.U. = 12

C.U. = 12/unidade

———————————————————————————————————

Cálculo do CMV (pelo custeio variável)

Ei = 0; Ef = (20.000-18.000)

CMV = Ei + C. liquidas (nesse caso é a produção concluída) – Ef

CMV = 0 + (20.000 x 12) – (2.000 x 12)

CMV = 216.000

————————————————————————————————————–

Cálculo das despesas operacionais (pelo custeio variável)

D.O. = Despesa Variável + Despesa Fixa + Custo Fixo

D.O. = (2 x 20.000) + 40.000 + 80.000

D.O. = 160.000

———————————————————————————————————-

Demonstração do Resultado Absorção Variável

Fatura (18.000 x 24) 432.000 432.000

(IPI) – –

Receita Bruta 432.000 432.000

(DEDIA) – –

Receita Líquida 432.000 432.000

(CMV) (288.000) (216.000)

Resultado Operacional Bruto 144.000 216.000

(D.O.) (80.000) (160.000)

R.O. – –

Resultado Operacional Líquido 64.000 56.000

Diferença de 8.000, e não 10.000 como diz o enunciado.

Ou ainda:

O negócio é ir direto no que a questão pede: A diferença entre o Custeio por Absorção e o Custeio Variável está no tratamento dado aos CUSTOS FIXOS.

Assim:

Custeio Variável –> CF vai todo para o resultado = R$ 80.000

Custeio por Absorção –> CF que vai para o resultado: 80.000/20.000 = R$ 4 (CF unitário) x 18000 = R$ 72.000

Diferença R$ 8.000

QUESTÃO ERRADA: A tabela a seguir apresenta informações relativas ao sistema de custos, produção e despesas de uma empresa que fabrica um único produto.

Unidades produzidas 100.000

Unidades vendidas 80.000

Preço de venda unitário r$ 55,00

Custos variáveis de produção unitários r$ 25,00

Despesas variáveis de administração e venda unitárias r$ 5,00

Custos fixos de produção totais r$ 1.000.000,00

Despesas fixas de administração e venda totais r$ 300.000,00

A partir desses dados, julgue o item a seguir, tendo em vista que não havia estoques iniciais, que toda a produção iniciada foi concluída no período e que as informações apresentadas são as únicas relevantes relativas aos gastos da empresa. A diferença entre o lucro apurado pelo custeio por absorção e pelo custeio variável é inferior a R$ 100.000.

ABSORÇÃO

Qnt Prod. 100.000,00

Qnt Vend. 80.000,00

Preço V. 55,00

Custo Var. Prod. (25×100.000) 2.500.000

Custo Fixo 1.000.000

Custo Total ( CV + CF) 3.500.000

Custo Unitário ( CT/Qnt prod) 35,00

Receita (qnt vend x p. venda) 4.400.000

Custos (cust. Un. x qnt vend) ( 2.800.000)

Lucro B. 1.600.000

Despesas –

Lucro 1.600.000

VARIÁVEL

Qntd prod. 100.000,00

Qntd. vend 80.000,00

Preço V. 55,00

Custo Var. Un. 2.500.000

Custo Fixo Prod. –

Custo total 2.500.000

Custo Unitário 25,00

Receita 4.400.000

Custos ( 2.000.000)

Lucro Bruto 2.400.000

Despesas ( 1.000.000)

Lucro 1.400.000

Absorção – Variável

1.600.000 – 1.400.000 = 200.000

Ou sabendo que a diferença é o custo fixo retido nos estoques. A questão pode ser resolvida pela diferença dos custos fixos que ficou alocada no estoque.

100.000 unidades produzidas

80.000 unidades vendidas

Logo, sobraram 20.000 unidades em estoque.

O custo fixo é de R$ 10,00/unidade (1.000.000/100.000)

20.000 unidades em estoque x R$ 10,00/unidade = R$ 200.000