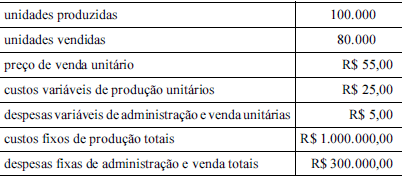

QUESTÃO ERRADA: A tabela a seguir apresenta informações relativas ao sistema de custos, produção e despesas de uma empresa que fabrica um único produto. A partir desses dados, julgue o item a seguir, A diferença entre o lucro apurado pelo custeio por absorção e pelo custeio variável é inferior a R$ 100.000.

ABSORÇÃO

Receita bruta= 4.400.000,00

CMV= 2.800.000,00

LB= 1.600.000,00

Despesas variáveis= 500.000,00

Despesas Fixas= 300.000,00

Lucro líquido do exercício= 800.000,00

VARIÁVEL

Receita Bruta= 4.400.000,00

CMV= 2.500.000,00

Lucro Bruto= 2.000.000,00

Custo fixos= 1.000.000,00

Despesa Fixas= 300.000,00

Lucro líquido = 600.000,00

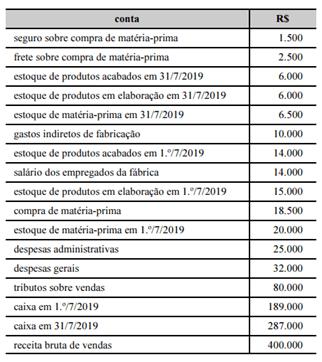

QUESTÃO ERRADA: A tabela a seguir apresenta informações referentes aos saldos de contas do mês de julho de 2019 de determinada fábrica que adota o custeio por absorção. De acordo com essas informações, o: lucro líquido auferido é de R$ 218.000.

(+) Estoque de MP (1.º/7/19) 20.000

(+) Compra de MP 18.500

(+) Seguro sobre compra de MP 1.500

(+) Frete sobre compra de MP 2.500

(-) Estoque de MP (31/7/19) 6.500

(=) MP Transferida 36.000

(+) Salário dos empregados da fábrica 14.000

(+) CIF 10.000

(=) Custos De Produção Do Período (CPP) 60.000

(+) Estoque de produtos em elaboração (1.º/7/19) 15.000

(-) Estoque de produtos em elaboração (31/7/19) 6.000

(=) Custos Da Produção Acabada (CPA) 69.000

(+) Estoque de produtos acabados (1.º/7/19) 14.000

(-) Estoque de produtos acabados (31/7/2019) 6.000

(=) Custos Dos Produtos Vendidos (CPV) 77.000

(+) Receita bruta de vendas 400.000

(-) Tributos sobre vendas 80.000

(=) Receita Líquida 320.000

(-) CPV 77.000

(=) Lucro Bruto 243.000

(-) Despesas administrativas 25.000

(-) Despesas gerais 32.000

(=) Lucro Líquido 186.000

QUESTÃO CERTA: Determinada indústria fabricante de roteadores apresentou o seguinte resultado em abril de 2016, referente à venda de 1.000 unidades do produto:

Vendas R$ 160.000

(-) custos e despesas variáveis R$ 90.000

(-) custos e despesas fixos R$ 62.000

Lucro líquido R$ 8.000

A referida indústria tem capacidade instalada suficiente para produzir 1.500 unidades do roteador. Considerando-se que a administração da empresa tenha a intenção de utilizar componentes de melhor qualidade no processo de fabricação do roteador ― o que deverá gerar um aumento de R$ 10 no custo variável unitário do produto ― e que a melhoria da qualidade final do produto eleve a quantidade de unidades vendidas para 1.100 roteadores por mês, sem alterar o seu preço unitário, é correto afirmar que a aceitação da proposta provocará o seguinte efeito:

O lucro da empresa sofrerá uma redução de 50%, sendo recomendável não se adotar a proposta elaborada pela administração da empresa.

Vamos calcular a nova situação, com aumento de $10 no custo variável unitário e venda de 1.100 unidades.

Vendas R$ 176.000,00

Custos e despesas variáveis -R$ 110.000,00

Custos e despesas fixos -R$ 62.000,00

Lucro líquido R$ 4.000,00

Mesmo que a proposta viesse acompanhada de uma redução de custos e despesas fixas no valor de R$ 5.000, não seria recomendável aceitá-la.

Errada. Uma redução de $5.000 nos custos e despesas fixas resultaria em Lucro Líquido de $4000 + $5000 = $9.000, melhor que a situação anterior.

O aumento da produção deve afetar o valor dos custos e das despesas fixos da empresa.

Errado. O aumento do volume não influi nos custos e despesas fixas.

Apesar de a margem de contribuição unitária sofrer uma redução de R$ 10, a margem de contribuição total aumentará em função do aumento da quantidade vendida.

Errada. A margem de contribuição total diminui de $70.000 (160.000 – 90.000) para $66.000 (176.000 – 110.000).

Para a empresa, seria indiferente a utilização dos componentes de melhor qualidade.

Errada. O Lucro Líquido diminui com os componentes de melhor qualidade.