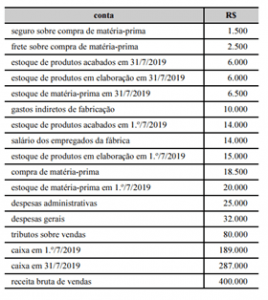

QUESTÃO ERRADA: A tabela a seguir apresenta informações referentes aos saldos de contas do mês de julho de 2019 de determinada fábrica que adota o custeio por absorção. De acordo com essas informações, o: lucro bruto auferido é de R$ 243.000.

(+) Estoque de MP (1.º/7/19) 20.000

(+) Compra de MP 18.500

(+) Seguro sobre compra de MP 1.500

(+) Frete sobre compra de MP 2.500

(-) Estoque de MP (31/7/19) 6.500

(=) MP Transferida 36.000

(+) Salário dos empregados da fábrica 14.000

(+) CIF 10.000

(=) Custos De Produção Do Período (CPP) 60.000

(+) Estoque de produtos em elaboração (1.º/7/19) 15.000

(-) Estoque de produtos em elaboração (31/7/19) 6.000

(=) Custos Da Produção Acabada (CPA) 69.000

(+) Estoque de produtos acabados (1.º/7/19) 14.000

(-) Estoque de produtos acabados (31/7/2019) 6.000

(=) Custos Dos Produtos Vendidos (CPV) 77.000

(+) Receita bruta de vendas 400.000

(-) Tributos sobre vendas 80.000

(=) Receita Líquida 320.000

(-) CPV 77.000

(=) Lucro Bruto 243.000

QUESTÃO CERTA: Em 2016, uma concessionária de veículos iniciou o mês de janeiro com três veículos em estoque, cada um dos quais tendo custado R$ 50.000. Ainda em janeiro, a empresa adquiriu mais dois veículos por R$ 40.000 cada um e, em fevereiro, vendeu três veículos, obtendo uma receita líquida de vendas de R$ 180.000. Nessa situação hipotética, considerando que a empresa adote o método do custo específico e que apenas um dos veículos vendidos tenha sido adquirido em janeiro de 2016: o lucro bruto auferido pela concessionária foi superior a 19% da receita líquida de vendas.

O lucro bruto é obtido pela expressão= Receita líquida de Venda- CMV= R$ 180.000-140.000=40.000.

Assim sendo, 40.000/180.000=0,22(22%).

Ou ainda:

Critérios de valoração de estoque

23. O custo dos estoqu es de itens que não são normalmente intercambiáveis

produzidos e segregados para projetos específicos deve ser atribuído pelo uso da identificação específica dos seus custos individuais.

Intercambiáveis: Significa que duas coisas diferentes podem ser usadas alternadamente com o mesmo propósito sem o que o resultado seja prejudicado.

24. A identificação específica do custo significa que são atribuídos custos específicos a itens identificados do estoque. Este é o tratamento apropriado para itens que sejam segregados para um projeto específico, independentemente de eles terem sido comprados ou produzidos.

Os custos específicos são atribuídos para desfazer o efeito que traria ao resultado caso fosse utilizado um critério homogêneo de valoração, como no caso dos veículos com bases de mensuração diferentes. (Estoque de novos e usados)

VENDAS $180.000,00

CMV (Q 02 x $50.000,00 + Q 01 x $40.000,00) = $140.000,00

LB =$40.000,00

MARGEM BRUTA = $ 40.000,00/$180.000

MARGEM BRUTA = 22,22%>19%

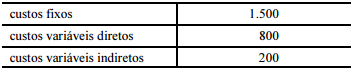

QUESTÃO ERRADA: A empresa X incorreu nos seguintes custos (em reais) em determinado período. As vendas líquidas da referida empresa, nesse período, totalizaram R$ 3.000. Nessa situação hipotética utilizando-se o custeio por absorção, o lucro bruto da empresa X seria igual a R$ 1.500.

No custeio variável, são custos do estoque apenas os custos variáveis, seja direto ou indireto, o custo fixo é apropriado diretamente como despesa.

Por outro lado, no custeio por absorção, são custos dos estoques os custos fixos e os custos variáveis, seja eles diretos ou indiretos.

Dessa forma, o lucro bruto será de:

RBV 3000

CMV (2500)

LB 500