CEBRASPE (2021):

QUESTÃO ERRADA: O índice de alavancagem indica a capacidade da organização em cumprir suas obrigações em dívida corrente.

Os índices de liquidez indicam a capacidade da organização em cumprir suas obrigações em dívida corrente.

São 4 tipos de índices de liquidez:

a – Corrente ou comum: mede a capacidade de pagamento no curto prazo;

b- Seca: mede a capacidade tbm no curto prazo, mas exclui os estoques;

c- Geral: mede a capacidade no longo prazo;

d- Imediata: mede a capacidade no momento atual;< /p>

FCC (2017):

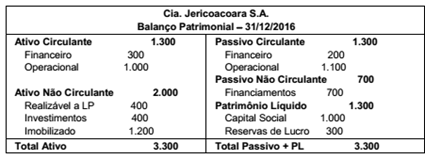

QUESTÃO CERTA: A Cia. Jericoacoara S. A. apresentava os seguintes valores em seu balanço patrimonial:

Com base nas informações acima, o índice de:

A) endividamento em relação ao PL é igual a 100%.

Endividamento em relação ao PL = (Passivo Circulante + Passivo Não Circulante) / (Patrimônio Líquido)

Endividamento em relação ao PL = (1.300 + 700) / 1.300

Endividamento em relação ao PL = 2.000 / 1.300

Endividamento em relação ao PL > 100%, pois 2.000 > 1.300

B) imobilização do PL é igual a 2.

Imobilização do PL = (Ativo Investimentos + Ativo Imobilizado + Ativo Intangível) / (Patrimônio Líquido)

Imobilização do PL = (400 + 1.200 + 0) / 1.300

Imobilização do PL = 1.600 / 1.300

Imobilização do PL < 2

C) liquidez corrente é igual a 1,5

Liquidez Corrente = Ativo Circulante / Passivo Circulante

Liquidez Corrente = 1.300 / 1.300

Liquidez Corrente = 1

D) liquidez geral é igual a 0,85 .CERTO.

Liquidez Geral = (Ativo Circulante + Realizável a Longo Prazo) / (Passivo Circulante + Passivo Não Circulante)

Liquidez Geral = (1.300 + 400) / (1.300 + 700)

Liquidez Geral = 1.700 / 2.000

Liquidez Geral = 0,85

E) composição do endividamento é igual 39%.

Composição do endividamento = (Passivo Circulante) / (Passivo Circulante + Passivo Não Circulante)

Composição do endividamento = 1.300 / (1.300 + 700)

Composição do endividamento = 1.300 / 2.000

Composição do endividamento = 0,65 ou 65%

CEBRASPE (2010):

QUESTÃO ERRADA: O índice de liquidez é uma importante ferramenta para a gestão do patrimônio de qualquer empreendimento e indica a capacidade da organização para pagar dívidas a longo prazo.

Esse índice financeiro é utilizado na Análise de Demonstrações Financeiras. Logo, os índices de liquidez ”mostram a condição financeira da empresa, a curto (Liquidez Seca), médio (Liquidez Corrente) e longo prazo (Liquidez Geral).” (Azevedo, Coelho, Ruiz e Neves)

(1) isso quer dizer que não é ferramenta da Gestão de Patrimônio.

(2) outro ponto controverso é sobre a afirmação ” indica a capacidade da organização para pagar dívidas” já que alguns autores (outros autores consideram*) consideram que esse índice não indica capacidade de pagamento, mas ”solidez da situação financeira da empresa”.

(3) dentre os índices de liquidez, o Liquidez Geral apura, justamente, a liquidez a longo prazo, como dito na questão.

Fonte: Estrutura e Análise das Demonstrações Financeiras, Azevedo, Coelho, Ruiz e Neves.

UPENET/IAUPE (2017):

QUESTÃO CERTA: Os índices que apresentam a saúde financeira da empresa no longo prazo e a participação do capital de terceiros sobre os recursos totais, respectivamente, são: Índice de Liquidez Geral e Índice de Endividamento Geral.