Última Atualização 1 de setembro de 2022

QUESTÃO CERTA: Os ingressos extra orçamentários são aqueles pertencentes a terceiros arrecadados pelo ente público exclusivamente para fazer face às exigências contratuais pactuadas para posterior devolução. Têm caráter provisório. Esses ingressos são denominados recursos de terceiros. São recursos financeiros de caráter temporário e não integram a LOA.

Correto. Nos termos do MCASP, ingressos extraorçamentários são recursos financeiros de caráter temporário, do qual o Estado é mero agente depositário. Sua devolução não se sujeita a autorização legislativa, portanto, não integram a Lei Orçamentária Anual (LOA).

CEBRASPE (2022):

QUESTÃO CERTA: Os recursos financeiros de caráter temporário não integram a lei orçamentária anual.

QUESTÃO CERTA: A receita orçamentária, sob as rubricas próprias, engloba todas as receitas arrecadadas e que não possuem caráter devolutivo, inclusive as provenientes de operações de crédito. Por sua vez, os ingressos extraorçamentários são aqueles pertencentes a terceiros, arrecadados pelo ente público, exclusivamente para fazer face às exigências contratuais pactuadas para posterior devolução.

QUESTÃO CERTA: Ingressos extraorçamentários são classificados como recursos de terceiros, em contrapartida com as obrigações correspondentes.

QUESTÃO CERTA: Os ingressos extraorçamentários, dado o seu caráter temporário, não integram a LOA

QUESTÃO CERTA Os ingressos de recursos no caixa do governo, que constem dos valores previstos no orçamento, têm caráter permanente.

QUESTÃO CERTA: São exemplos de despesas classificadas como extraorçamentárias os pagamentos de: consignações de folha de pessoal e restos a pagar.

QUESTÃO ERRADA: As entradas e saídas de dinheiro com efeito apenas transitório, em razão de o ente público ser mero depositário ou depositante desses valores, não são reconhecidas como receitas e despesas, por sua natureza extra-orçamentária.

Apesar das entradas e saídas terem uma característica transitória e, portanto, serem de natureza extraorçamentária, são reconhecidas como receitas e despesas de acordo com o art. 3º da Lei nº 4.320/1964.

Art. 3º A Lei de Orçamentos compreenderá todas as receitas, inclusive as de operações de crédito autorizadas em lei. Parágrafo único.

Não se consideram para os fins deste artigo as operações de credito por antecipação da receita, as emissões de papel-moeda e outras entradas compensatórias, no ativo e passivo financeiros.

Há recebimentos de recursos que não pertencem ao ente público e não podem ser utilizados para custear despesas orçamentárias pois serão devolvidos posteriormente. Chamamos de entradas compensatórias ou receitas extraorçamentárias. Essas entradas são, ao mesmo tempo, ativo e passivo financeiro do ente público. A questão afirma que essas entradas NÃO são consideradas receitas e despesas, mas entende-se que são receitas e despesas extraorçamentárias.

GABARITO: ERRADO.

QUESTÃO CERTA: Considerando-se que as receitas orçamentárias são representadas por recursos financeiros que ingressam no caixa do governo durante o exercício orçamentário e que constituem elemento novo para o patrimônio público, aumentando-lhe o saldo financeiro, é correto afirmar que, excetuando-se as operações por antecipação de receita orçamentária (ARO), as operações de crédito autorizadas em lei classificam-se como receitas orçamentárias.

QUESTÃO CERTA: Os ingressos extraorçamentários, tais como a emissão de moeda, cauções, depósitos judiciais, depósitos para recursos e fianças, não são registrados no resultado patrimonial de um ente federativo.

A emissão de moeda, cauções, depósitos judiciais, depósitos para recursos e fianças são RECEITAS EXTRAORÇAMENTÁRIAS: tais receitas não integram o orçamento público e constituem passivos exigíveis do ente, de tal forma que o seu pagamento não está sujeito à autorização legislativa. Isso ocorre porque possuem caráter temporário, não se incorporando ao patrimônio público.

QUESTÃO ERRADA: Considerando que o DETRAN, ao aplicar multa de trânsito ao condutor de veículo automotor, concede ao Estado o direito de receber tal receita, assinale a opção correta a respeito da natureza e classificação dessa receita e da relação dela com a dívida ativa: A multa aplicada pelo DETRAN, por traduzir o poder impositivo do Estado e por ocorrer esporadicamente, ou seja, sem previsão, é considerada ingresso temporário de numerário, e não receita pública.

É ingresso permanente, pois não será devolvido (via de regra).

QUESTÃO CERTA: Os ingressos extraorçamentários, que integram o fluxo financeiro das receitas públicas, não têm impacto no patrimônio líquido nem são objeto de programação orçamentária.

QUESTÃO ERRADA: A cobrança de preços públicos, entrada de recursos no caixa com natureza de perenidade, é considerada ingresso público, e não receita pública.

Em sentido restrito, receitas são as entradas que se incorporam ao patrimônio como elemento novo e positivo; em sentido lato, são todas quantias recebidas pelos cofres públicos, denominando-se entradas ou ingressos. Nem todo ingresso constitui receita pública; o produto de uma operação de crédito, por exemplo, é um ingresso, mas não é receita nessa concepção porque, em contraposição à entrada de recursos financeiros, cria uma obrigação no passivo da entidade pública; 4 – no sentido de caixa ou contabilístico, são receitas públicas todas e quaisquer entradas de fundos nos cofres do Estado, independentemente de sua origem ou fim; 5 – no sentido financeiro ou próprio, são receitas públicas apenas as entradas de fundos nos cofres do Estado que representem um aumento do seu patrimônio.

O preço público entra em definitivo nos cofres públicos, sendo Receita Originária; por isso, não é ingresso.

QUESTÃO CERTA: Nem todo ingresso público é uma receita pública, mas toda receita pública é um ingresso público.

QUESTÃO CERTA: A receita que compreende os recolhimentos feitos que constituirão compromissos exigíveis, cujo pagamento independe de autorização orçamentária e legislativa, denomina- se: extraorçamentária.

QUESTÃO CERTA: São despesas extraorçamentárias os desembolsos realizados tanto para pagamento das operações de crédito por antecipação de receita quanto para satisfação das dívidas inscritas em restos a pagar.

Na INCLUSÃO é uma receita extraorçamentária para compensar a entrada na DESPESA ORÇAMENTÀRIA (de forma escritural / fictícia), JÀ NO PAGAMENTO os restos a pagar são DESPESA EXTRAORÇAMENTÀRIA.

QUESTÃO CERTA: Ainda sob o enfoque orçamentário, integram parte dos dispêndios financeiros extraorçamentários: a devolução de cauções em dinheiro, a devolução de depósito de terceiros e a quitação de restos a pagar.

QUESTÃO ERRADA: No grupo dos ingressos extraorçamentários, incluem- se os valores de restos a pagar do exercício com a finalidade de compensar os valores das correspondentes despesas orçamentárias, realizadas e não pagas.

QUESTÃO CERTA: As receitas públicas, do ponto de vista orçamentário, podem ser classificadas como receitas orçamentárias e extraorçamentárias. Assinale a opção correspondente a receitas extraorçamentárias: valores registrados em depósitos administrativos e judiciais.

QUESTÃO CERTA: No balanço financeiro, os empréstimos tomados mediante operações de crédito por antecipação de receitas orçamentárias (ARO) devem ser considerados: recebimentos extraorçamentários.

Receitas de operações de crédito são orçamentárias;

Receitas de operações de crédito por antecipação de receita são extraorçamentárias (não fazem parte do orçamento, chamado de LOA) por força do que determina a Lei 4320:

Art. 3º A Lei de Orçamentos compreenderá todas as receitas, inclusive as de operações de crédito autorizadas em lei.

Parágrafo único. Não se consideram para os fins deste artigo as operações de credito por antecipação da receita, as emissões de papel-moeda e outras entradas compensatórias, no ativo e passivo financeiros.

QUESTÃO ERRADA: Na contabilização de valores relativos a ingressos extraorçamentários, o gestor deve vincular tais recursos às fontes que financiam a execução de políticas públicas.

Receita Extraorçamentária = Estado mero depositário. LOGO, não pode utilizar desse recurso para financiar suas atividades.

Operações de Crédito por Antecipação de Receita Orçamentária – ARO são exceção às operações de crédito em geral. Classificam-se como “Receita Extraorçamentária” e não são item da “Receita Orçamentária”, por determinação do Parágrafo Único do art. 3º da Lei nº 4.320, de 1964.

Dispêndio extraorçamentário é aquele que não consta na lei orçamentária anual, compreendendo determinadas saídas de numerários decorrentes de depósitos, pagamentos de restos a pagar, resgate de operações de crédito por antecipação de receita e recursos transitórios.

QUESTÃO CERTA: A receita orçamentária, sob as rubricas próprias, engloba todas as receitas arrecadadas e que não possuem caráter devolutivo, inclusive as provenientes de operações de crédito. Por sua vez, os ingressos extraorçamentários são aqueles pertencentes a terceiros, arrecadados pelo ente público, exclusivamente para fazer face às exigências contratuais pactuadas para posterior devolução.

QUESTÃO ERRADA: O recolhimento de contribuições retidas nos pagamentos de serviços de terceiros tem caráter orçamentário.

– Extraorçamentário – são aqueles decorrentes de: (…) Recolhimento de Consignações / Retenções – são recolhimentos de valores anteriormente retidos na folha de salários de pessoal ou nos pagamentos de serviços de terceiros;

QUESTÃO CERTA: A restituição ou entrega de valores recebidos, tais como cauções, depósitos e consignações são despesas extraorçamentárias, pagas independentemente de lei orçamentária.

QUESTÃO CERTA: Quando uma agência reguladora retém o valor dos impostos referentes ao pagamento a fornecedores, estes devem ser registrados como receita extraorçamentária.

QUESTÃO ERRADA: Em obediência ao princípio orçamentário da universalidade, os ingressos de recursos no tesouro do Estado devem ser classificados como receitas orçamentárias, independentemente de sua natureza ou finalidade.

Erro: independente de sua natureza. Classificação em orçamentária e extraorçamentária é feita justamente quanto à NATUREZA.

QUESTÃO CERTA: A apropriação da variação cambial positiva de empréstimos concedidos constitui-se em um ingresso extra orçamentário, pois se trata de valores que afetam o patrimônio, mas ainda não foram realizados financeiramente.

QUESTÃO CERTA: Determinado município do estado da Bahia pretende utilizar os recursos e ingressos orçamentários para suprir despesas correntes do município e para realizar investimentos e converter os recursos em bens. Consultado, um auditor do Tribunal de Contas dos Municípios do Estado da Bahia alertou ser impossível realizar essas operações de disponibilidade orçamentária com determinados tipos de recursos extraorçamentários. Nessa situação, o auditor se referiu aos recursos extraorçamentários oriundos de: fiança e consignações em pagamento.

A questão quer saber, dentre as alternativas, quais são receitas extraorçamentárias. São exemplos de receitas extraorçamentárias os recursos financeiros que adentram nos cofres públicos a título de fiança, caução, depósitos para garantia, entre outros.

São exemplos de ingressos extraorçamentários: os depósitos em caução, as fianças, as operações de crédito por antecipação de receita orçamentária (ARO), a emissão de moeda, e outras entradas compensatórias no ativo e passivo financeiros;

Recebimentos Extraorçamentários compreendem os ingressos não previstos no orçamento, por exemplo: a. ingressos de recursos relativos a consignações em folha de pagamento, fianças, cauções, dentre outros; e b. inscrição de restos a pagar;

Recolhimento de Consignações / Retenções – são recolhimentos de valores anteriormente retidos na folha de salários de pessoal ou nos pagamentos de serviços de terceiros;

QUESTÃO CERTA: Segundo o conceito adotado no direito financeiro, a caução será considerada ingresso de valores provisórios e, portanto, não corresponderá a receita.

QUESTÃO ERRADA: As garantias de execução contratual prestadas por empresa contratada pela União mediante procedimento licitatório, bem como as multas aplicadas em decorrência de inadimplemento contratual, não são receita pública, mas simples ingresso, conforme disposições da Lei n.º 4.320/1964.

ERRADA. Diante da previsão de restituição, a caução realmente não é considerada receita pública. No entanto, as multas contratuais são consideradas Receitas Correntes, classificadas como Outras Receitas Correntes.

QUESTÃO CERTA: Recursos provenientes de caução não devem ser considerados receita orçamentária, pois representam apenas movimentação de fundos.

QUESTÃO CERTA: Se o Estado receber determinado recurso na condição de depositário, sem que a correspondente restituição se sujeite à autorização legislativa, o ingresso não será incluído na lei orçamentária anual.

As receitas extraorçamentárias não integram o orçamento público e constituem passivos exigíveis do ente, de tal forma que o seu pagamento não está sujeito à autorização legislativa. Isso ocorre porque possuem caráter temporário, não se incorporando ao patrimônio público. São chamadas de ingressos extraorçamentários. Trata-se do caso em tela, em que o Estado é depositário, sem que a correspondente restituição se sujeite à autorização legislativa.

QUESTÃO CERTA: Os ingressos extraorçamentários, tais como os oriundos de depósitos em caução, têm caráter temporário e representam passivos exigíveis do Estado, sendo sua restituição independente de autorização legislativa.

Receitas extraorçamentárias são ingressos de recursos financeiros que NÃO se incorporam definitivamente ao patrimônio, pois NÃO pertencem à entidade que o recebe. São recursos que estão apenas momentaneamente transitando pelo patrimônio e serão oportunamente restituídos ao seu proprietário, portanto, concomitante com esse ingresso financeiro há o registro de um passivo, o qual poderá ser quitado sem autorização legislativa (sem previsão no orçamento).

Ingressos extraorçamentários são recursos financeiros de caráter temporário, do qual o Estado é mero agente depositário. Sua devolução não se sujeita a autorização legislativa, portanto, não integram a Lei Orçamentária Anual (LOA). Por serem constituídos por ativos e passivos exigíveis, os ingressos extraorçamentários, em geral, não têm reflexos no Patrimônio Líquido da Entidade.

QUESTÃO CERTA: A Lei de Orçamentos compreenderá todas as receitas, exceto as operações de crédito por antecipação da receita.

QUESTÃO CERTA: São dispêndios extraorçamentários as saídas de numerários para os pagamentos de restos a pagar, os resgates de operações de crédito por antecipação de receita orçamentária e as transferências de dinheiro de empréstimos consignados efetuados pelos servidores para os bancos credores.

A questão está correta. Dispêndio extraorçamentário é aquele que não consta na lei orçamentária anual. Exemplos:

- Devolução de Depósitos;

- Pagamentos de restos a pagar;

- Resgate de operações de crédito por antecipação de receita;

- Recursos transitórios;

Veja o que diz a lei 4320:

Art. 103. O Balanço Financeiro demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extra-orçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

Parágrafo único. Os Restos a Pagar do exercício serão computados na receita extra-orçamentária para compensar sua inclusão na despesa orçamentária.

As Despesas de Exercícios Anteriores (DEAs) são despesas orçamentárias, pois estão previstas no orçamento. Restos à Pagar são despesas extraorçamentárias.

.

Já as receitas extraorçamentárias também estão na LOA e são oriundas de restituição de uma receita que não pertence aos cofres públicos.

Depósitos e cauções recebidos para garantir participação em licitações promovidas pelo ente público. Alguns exemplos:

- Consignações (empréstimos que o servidor público pegou emprestado) a administração retém o recurso e repassa para a entidade que emprestou;

- Pagamento de restos a pagar é também despesa extraorçamentária;

- Aumento valor do imóvel por reavaliação (não estava previsto na loa que o imóvel ia ser reavaliado para mais);

- Depreciação de móveis e utensílios (não consta da loa) logo é extraorçamentária;

- Cancelamento da dívida ativa;

- Emissão de papel moeda;

- Entradas compensatórias;

Esses recursos financeiros apresentam caráter temporário e não integram a LOA. O Estado é mero depositário desses recursos, que constituem passivos exigíveis e cujas restituições não se sujeitam à autorização legislativa. Mais alguns exemplos:

- Depósitos em Caução;

- Fianças;

- Operações de Crédito por ARO;

- Emissão de moeda

- Outras entradas compensatórias no ativo e passivo financeiro.

QUESTÃO CERTA: As operações de crédito por antecipação de receita são classificadas como receitas extraorçamentárias, pois não se encontram previstas no orçamento público e são arrecadadas pelo ente público com a condição de devolução no mesmo exercício.

QUESTÃO CERTA: A inscrição de restos a pagar não processados: não afeta o crédito orçamentário disponível da entidade, pois trata-se de despesa já empenhada, razão pela qual é considerada uma receita extraorçamentária no Balanço Financeiro, para compensar sua inclusão na despesa orçamentária

QUESTÃO CERTA: No balanço financeiro, os restos a pagar do exercício são computados na receita extraorçamentária, o que compensa sua inclusão na despesa orçamentária.

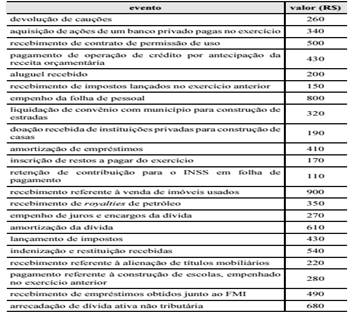

QUESTÃO CERTA: Conforme os dados apresentados na tabela 1A5AAA, o total dos dispêndios extraorçamentários do exercício de 2017 foi igual a: R$ 970.

Referente à construção de escolas, empenhadas no exercício anterior, trata-se de restos a pagar empenhados no exercício anterior, sendo então, despesa extra orçamentaria.

Dispêndios extraorçamentários do exercício de 2017:

- 260 – Devolução de cauções;

- 430 – Pagamento de Operação de crédito por antecipação da receita orçamentária;

- 280 – Pagamento referente à construção de escolas, empenhadas no exercício anterior.

QUESTÃO CERTA: Segundo os dados apresentados na tabela 1A5AAA, o total da receita extraorçamentária do exercício de 2017 foi de: R$ 280.

Retenção de INss – 110

Inscrição de Restos a Pagar – 170

Total: 280.

Cuidado, pois Indenizações e Restituições Recebidas não é Receita Extra orçamentária, mas sim: Extraordinária! Não estava na previsão orçamentária.

QUESTÃO CERTA: De acordo com os dados apresentados na tabela 1A5AAA, o total da receita orçamentária corrente do exercício de 2017 foi de: R$ 2.420.

Total da receita orçamentária corrente de 2017:

500 – Recebimento de contrato de permissão de uso

200 – Aluguel Recebido

150 – Recebimento de impostos lançados no exercício anterior

350 – Recebimento de Royalties

680 – Arrecadação da Dívida Ativa

540 – Indenização e restituição recebida

Receita Orçamentária corrente

Antes de qualquer classificação é importante notar que as receitas são consideradas quando efetivamente arrecadadas, por isso não entra no cálculo o lançamento dos impostos. Bem como dispõe o art. 57 da Lei nº 4.320, de 1964, que classifica como receita orçamentária toda receita arrecadada que porventura represente ingressos financeiros orçamentários, inclusive se provenientes de operações de crédito, exceto: operações de crédito por antecipação de receita – ARO5, emissões de papel moeda e outras entradas compensatórias no ativo e passivo financeiros.

500 – Recebimento de contrato de permissão de uso: receita patrimonial as concessões e permissões, cessão de direitos, dentre outras (p.46)

200 – Aluguel Recebido: Receita patrimonial, provenientes da fruição do patrimônio de ente público, como por exemplo, bens mobiliários e imobiliários.

150 – Recebimento de impostos lançados no exercício anterior: Os impostos, segundo o art. 16 do CTN, são espécies tributárias cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica relativa ao contribuinte, o qual não recebe contraprestação direta ou imediata pelo pagamento.

350 – Recebimento de Royalties: receitas decorrentes das atividades econômicas na prestação de serviços por parte do ente público

680 – Arrecadação da Dívida Ativa: Outras Receitas Correntes.

540 – Indenização e restituição recebida: são Outras Receitas Correntes cujas características não permitam o enquadramento nas demais classificações da receita corrente, tais como indenizações, restituições, ressarcimentos, multas administrativas, contratuais e judiciais, previstas em legislações específicas, entre outras (p.46)

QUESTÃO ERRADA: No primeiro exercício financeiro encerrado de determinada entidade governamental, foram registrados os seguintes eventos:

• impostos lançados no valor de R$ 50.000,00, tendo sido arrecadados 60% desse valor;

• compra de veículo à vista, com recebimento imediato do bem, no valor de R$ 25.000,00;

• recebimento de depósitos de terceiros no valor de R$ 20.000,00;

• inscrição em restos a pagar não processados de despesas com serviços de pessoa jurídica no valor de R$ 28.000,00.

Com base nessas informações e considerando a necessidade de o regime orçamentário estar relacionado ao regime contábil, julgue o próximo item: Observa-se, no referido exercício financeiro, a realização de receita orçamentária no valor de R$ 50.000,00, resultante da arrecadação de impostos e do recebimento de depósitos de terceiros.

Para fins orçamentários, a receita é reconhecida no momento de sua arrecadação. Portanto, como apenas 60% dos 50.000 foram arrecadados no exercício, somente esses 60% serão reconhecidos como receita orçamentária do período.

Recebimento de depósitos de terceiros são receitas EXTRAORÇAMENTÁRIAS.

QUESTÃO CERTA: Suponha que as seguintes transações governamentais tenham sido registradas em uma entidade governamental durante determinado exercício financeiro já encerrado:

• aprovação da LOA no valor de R$ 100.000,00, sendo 60% na categoria econômica corrente e 40% na categoria econômica de capital;

• lançamento, ao longo do referido exercício, de R$ 50.000,00 de impostos, sendo arrecadados 80% desse valor;

• ingresso de depósitos de terceiros passíveis de devolução.

Considerando essas transações, julgue o item subsequente, relativo ao regime e ao tratamento contábil aplicável aos impostos.

Como os recursos financeiros de caráter temporário representam apenas entradas compensatórias, o recebimento de depósitos de terceiros passíveis de devolução não deve ser registrado no rol das receitas orçamentárias.

Entradas compensatórias; passíveis de devolução; caráter temporário não são receitas orçamentárias. Serão registradas no rol das receitas extraorçamentária.

QUESTÃO ERRADA: A despesa que não for autorizada até o final do exercício financeiro — seja na LOA, seja nos créditos adicionais regularmente abertos — não poderá ser registrada nos demonstrativos contábeis de final do exercício financeiro.

Ainda que uma despesa não esteja autorizada em lei de crédito adicional ou na loa ela poderá ser registrada no demonstrativo contábil ao final do exercício financeiro. Como exemplo, pode-se mencionar as despesas extraorçamentárias, em que o estado é mero depositário, sendo essas de caráter temporário, tais como caução em espécie, etc.

QUESTÃO CERTA: O ingresso de recursos derivados de empréstimos não se inclui na contabilidade da receita pública, embora seja incluído no orçamento anual.

Sim. Fica a dica: o termo ingresso, normalmente, faz alusão às receitas extraorçamentárias as quais não serão usadas pelo Poder público para fazer frente a despesas, porque não são suas. O Poder Público não torra essas receitas ao longo da execução orçamentária (que compreende arrecadar e gastar) – daí o porquê do nome extraorçamentário. É como no caso de uma caução entregue como garantia pelo licitante vencedor. Se o malandro não executar a obra ou pilantra de outras formas, a caução, que a princípio era uma receita orçamentária (não pertença ao Poder Público), passa a ser do Poder Público. A caução é um exemplo clássico de receita extraorçamentária. No entanto, a lei de orçamento preverá inclusive o ingresso dessas receitas no caixa – elas constarão na LOA (no orçamento). A ideia é satisfazer ao máximo o grau de previsibilidade do que pingará no tesouro, por mais que esse money não pertença ao Poder Público.

QUESTÃO ERRADA: Antes de proceder ao registro de uma receita extraorçamentária, o órgão público deve, em primeiro lugar, definir a categoria econômica em que o registro será feito.

Receita Extraorçamentária não possui classificação, uma vez que seu ingresso nos cofres públicos é apenas temporário, logo, sua devolução é certa e determinada, não ficando, portanto, no orçamento como receita efetiva.

QUESTÃO ERRADA: O ente público de poder, ao fixar na lei orçamentária anual ingressos de recursos financeiros de caráter temporário, como, por exemplo, depósitos em caução, constituirá passivos exigíveis que podem ser levantados por meio de emissão de ordem bancária em favor do caucionário, a partir da extinção do propósito da garantia.

Ingressos de recursos financeiros de caráter temporário, como, por exemplo, depósitos em caução, são extraorçamentários e, portanto, não integram a LOA.

QUESTÃO ERRADA: A receita proveniente de impostos tem a mesma classificação que a proveniente do pagamento de caução, dado que acabam ingressando no caixa do governo, mesmo que a caução seja eventualmente devolvida.

Caução é ingresso público; impostos são Receitas Derivadas.

QUESTÃO ERRADA: Antes de proceder ao registro de uma receita extraorçamentária, o órgão público deve, em primeiro lugar, definir a categoria econômica em que o registro será feito.

Categoria econômica diz respeito às receitas correntes e receitas de capital (que serão destinadas conforme o serviço ou bem a ser adquirido – despesa corrente ou despesa de capital). Como as receitas extraorçamentárias não terão qualquer fim associado às despesas públicas, uma vez que sequer pertencem ao Estado, são ingressos temporários a serem devolvidos aos reais donos, não podemos associa-las à categoria econômica, pois, como dito, não serão aplicadas às despesas correntes e tampouco às despesas de capital.

O superávit for orçamento corrente é proveniente da diferença entre as receitas correntes e despesas correntes (as quais, evidentemente, pertencem ao Poder Público). Essa seria a exceção, pois o Estado não sabe, ao exato, quanto arrecadará, e esse excedente não poderá estar previsto na LOA – se não está na LOA é extraorçamentário (fora do orçamento).

As receitas extraorçamentárias não se classificam quanto à categoria econômica, ou seja, não são correntes e nem de capital, salvo o superávit do orçamento corrente (art. 11, §§ 2º e 3º da lei 4.320/64), que constitui receita de capital não orçamentária.

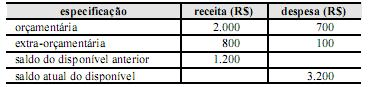

QUESTÃO ERRADA: Com base no balanço financeiro acima, julgue os itens a seguir. Caso tenha:

- Recebido R$ 2.000 em receitas tributárias

- Adquirido um veículo por R$ 1.000,

- Saldo da receita orçamentária aumentaria para R$ 4.000

O saldo da despesa extra-orçamentária aumentaria para R$ 1.700 e o disponível aumentaria para R$ 4.200; as demais contas não sofreriam alteração com esta operação.

Errado

Receita orçamentária iria para 4000

Saldo da despesa extraorcamentária continuaria 800

Despesa orçamentaria iria para 1700

Saldo disponível 4200

QUESTÃO ERRADA: Com base no balanço financeiro acima, julgue os itens a seguir. Com o empenho de R$ 600 para o pagamento da folha de salários, o saldo da receita extra-orçamentária aumentará para R$ 1.400 e o saldo atual do disponível será de R$ 3.800.

Se entrou 2000 e saiu 1000, o saldo vai variar em 1000.

Saldo atual 4200

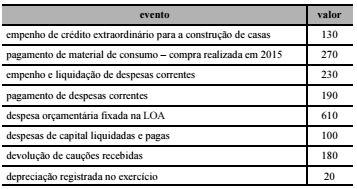

QUESTÃO ERRADA: A tabela a seguir mostra eventos hipotéticos ocorridos no exercício de 2016, em determinado município brasileiro. Os valores são expressos em R$ mil.

A partir dessa tabela, julgue o item que se segue, considerando as normas vigentes relativas a receitas e despesas no setor público. Sob o enfoque patrimonial, é correto afirmar que a despesa independente da execução orçamentária foi inferior a R$ 130 mil.

Sob o enfoque patrimonial, a despesa independente da execução orçamentária foi superior a R$ 130 mil. Houve devolução de cauções recebidas no valor de R$ 180.

Despesa Independente da Execução Orçamentária: é aquela que independe de autorização orçamentária para sua execução, como ocorre, por exemplo, com despesa de depreciação, consumo ou perda de bens. Tais despesas não recebem autorização do Legislativo para serem realizadas.

Despesa sob o enfoque patrimonial:

I – Despesa resultante da execução orçamentária – aquela que depende de autorização orçamentária para acontecer.

Exemplos: despesa com salário, despesa com serviço etc.

II – Despesa independente da execução orçamentaria – aquela que independe de autorização orçamentária para acontecer.

Exemplos: constituição de provisão, despesa com depreciação etc.

QUESTÃO CERTA: No balanço financeiro, o pagamento de restos a pagar do exercício anterior, realizado durante o exercício financeiro, deve ser registrado entre os dispêndios extraorçamentários.

Pagamentos Extraorçamentários

Compreendem os pagamentos que não precisam se submeter ao processo de execução orçamentária, por exemplo:

a. relativos a obrigações que representaram ingressos extraorçamentárias (ex. devolução de depósitos); e

b. restos a pagar inscritos em exercícios anteriores e pagos no exercício.

Fonte: MCASP, p.317, 6ª edição

A Lei 4320 diz que pertence ao exercício financeiro (cujo período vai de 01 de janeiro à 31 de dezembro) as despesas nele legalmente empenhadas. É que a despesa orçamentária segue uma sequência de procedimentos como 1. Empenho (reserva de parte do orçamento para quitação da despesa no futuro), 2.Liquidação (etapa que ocorre após o fornecedor entregar o bem ou serviço ao Poder Público – nada mais é do que conferir a importância do que se deve pagar, a quem se deve pagar e o objeto do que se deve pagar) e 3. Pagamento (efetiva entrega do money).

Restos a pagar é uma rotulagem que damos às despesas que apenas foram (no máximo) até o estágio de liquidação em um único ano e a transferirmos para o ano seguinte, já que nem sempre dá para fazer todos esses procedimentos no mesmo ano.

Assim, sabendo que para receber esse nome “restos a pagar” a despesa tem que ter sido ao menos empenhada, se ela foi empenhada no ano 1 e a transferimos para o ano 2 (de modo a dar sequência às próximas etapas), ela não pertence ao ano 2 (não é orçamentária), só podendo compor os dispêndios extraorçamentários – visto que, sob olhar do ano 2, ela não pertence a ele, pois foi empenhada no ano 1. Logo, a inserimos nos dispêndios extraorçamentários – grupo de dívida que nada tem a ver com o orçamento do exercício financeiro corrente.

QUESTÃO ERRADA: Sob o enfoque orçamentário, a retenção de consignações em folha de pagamento referente a empréstimos efetuados pelos servidores do órgão com instituições financeiras é considerada parte da despesa de pessoal do órgão, o que inviabiliza sua classificação como receita extraorçamentária.

As receitas (ou ingressos) extraorçamentários são recursos financeiros de caráter temporário e não integram a Lei Orçamentária Anual. O Estado é mero depositário desses recursos, que constituem passivos exigíveis e cujas restituições não se sujeitam à autorização legislativa.

Como exemplos temos as cauções, fianças, depósitos para garantia, consignações em folha de pagamento, retenções na fonte, salários não reclamados, operações de crédito por antecipação de receita (ARO) e outras operações assemelhadas.

QUSTÃO CERTA: São receitas orçamentárias da União os impostos sobre: operações de crédito, câmbio e seguro, ou sobre operações com títulos ou valores mobiliários.