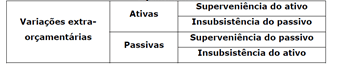

As variações quantitativas orçamentárias estão representadas pelas receitas e despesas efetivas. As receitas efetivas provocam as variações ativas orçamentárias, enquanto que as despesas efetivas provocam as variações passivas orçamentárias.

Por outro lado, existem situações que há o aumento ou diminuição do ativo; ou em que há o aumento ou a diminuição do passivo e que não ocorre a execução orçamentária. São fatos que independem totalmente da execução orçamentária.

As variações ativas extra-orçamentárias são variações que independem do orçamento que provocam o aumento do PL.

As variações passivas extra-orçamentárias são variações que independem do orçamento que provocam a diminuição do PL.

QUESTÃO ERRADA: Despesa orçamentária não efetiva é aquela que constitui fato contábil modificativo diminutivo, ao passo que despesa orçamentária efetiva constitui um fato contábil permutativo.

Despesa orçamentária não efetiva, não altera o PL, é o caso das receitas de capital (com exceção das transferências de capital). Logo, provoca efeito permutativo, e não modificativo. Já a despesa orçamentária efetiva, altera o PL e, por isso, constitui fato modificativo diminutivo. Veja como foram invertidos os conceitos nessa questão.

QUESTÃO ERRADA: Algumas mutações patrimoniais resultantes da contabilização de receitas orçamentárias podem fazer parte do grupo denominado variações passivas independentes da execução orçamentária.

As variações passivas independentes da execução orçamentária provocam diminuição do patrimônio líquido e receitas orçamentárias ou provocam aumento do PL (como as receitas correntes, em sua maioria) ou não provocam nada no PL (como as receitas de capital, salvo exceções).

QUESTÃO CERTA: Os acréscimos patrimoniais são variações ativas extraorçamentárias.

Os acréscimos patrimoniais SEMPRE serão variações ativas extraorçamentárias. Os acréscimos patrimoniais são decorrentes de Variações Ativas. As Variações Ativas podem ser:

A) Resultantes da Execução Orçamentária (REO) – Receita Orçamentária, Mutação Patrimonial e Interferências Ativas; ou

B) Independentes da Execução Orçamentária (IEO) – Superveniências Ativas, Insubsistências Ativas e Interferências Extraorçamentárias.

Então, uma Variação Ativa Independente de execução orçamentária é um acréscimo patrimonial.

QUESTÃO ERRADA: Despesa monetária corrente com aquisição de material de consumo para estoque gera uma variação patrimonial passiva.

Despesas efetivas são aquelas que alteram o patrimônio líquido. Se você entrega dinheiro na mão do fornecedor para comprar carvão, o que você fez foi trocar um monte de dinheiro por um monte de carvão. Logo, o seu ativo (que é composto de dinheiro, obras de arte, carvão, galpão etc.) permaneceu inalterado em termos de valores. Patrimônio líquido = Ativo – Passivo. Ora, se o seu ativo só mudou de cara, mas não mudou em termos de valor, o seu patrimônio líquido também não. Simplesmente, converteu-se uma coisa em outra coisa. No entanto, quando, posteriormente, você colocar fogo nesse carvão, terá que dar baixa no valor dele que consta no seu ativo. Aí, da fórmula acima, percebemos que, como o valor total do ativo vai cair, o PL também cairá – refletindo a baixa de um ativo. Somente será uma variação patrimonial passiva quando o material do estoque for efetivamente utilizado. Num primeiro momento, na compra do material podemos classificar como despesa efetiva (estoque), sendo uma mutação patrimonial, pois não há variação no patrimônio líquido da entidade.

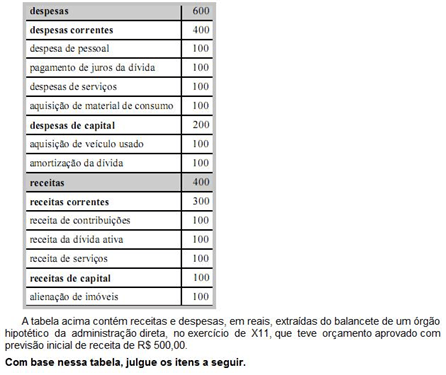

QUESTÃO ERRADA: O valor das variações ativas resultantes da execução orçamentária que deve constar na demonstração das variações patrimoniais (DVP) no ano de X11 será igual a R$ 400,00.

Variações ativas resultantes da execução orçamentária: são provocadas por receitas efetivas (como as receitas correntes. Logo, será 300 e não 400.

QUESTÃO CERTA: A aquisição de veículo, uma variação ativa resultante da execução orçamentária, não altera a situação líquida patrimonial.

Não há alteração da Situação Líquida Patrimonial pelo motivo de que há apenas a troca de um bem financeiro (dinheiro) por um bem móvel (veículo). Por conta disso, diz que foi um fato permutativo. Não houve mudança efetiva na no valor do patrimônio. Diz -se ainda que a aquisição desse veículo é uma despesa não efetiva.

QUESTÃO CERTA: O município W apresentou as informações da tabela precedente a respeito das variações patrimoniais ocorridas no exercício de 2015, em reais. Com referência ao texto 3A4BBB, é correto afirmar que o total de variações passivas extraorçamentárias foi igual a

Variações Passivas Extraorçamentárias são as variações que independem da execução orçamentária e representam decréscimos patrimoniais seja pelo aumento do passivo ou pela diminuição do ativo.

DVP de acordo com Lei 4.320/64 (não com o MCASP)

VARIAÇÕES ATIVAS

Resultantes da execução orçamentária

– Tributos (Receita Corrente) 570.000

– Contribuições (Receita Corrente) 220.000

– Receitas de Serviços (Receita Corrente) 30.000

– Receitas de Aluguéis (Receita Corrente) 160.000

– Multas (Outras Receitas Correntes) 25.000

Mutações Ativas

– Amortização da Dívida (despesa de capital não efetiva) 240.000

– Aquisição de Imóvel Usado (despesa de capital não efetiva) 170.000

– Investimentos (despesa de capital não efetiva) 200.000

Independentes da execução orçamentária (Extraorçamentárias)

– Cancelamento de Restos a Pagar (Acréscimo Patrimonial) 90.000

VARIAÇÕES PASSIVAS

Resultantes da execução orçamentária

– Pessoal e Encargos Sociais (Despesa Corrente) 670.000

– Juros e Encargos da Dívida (Despesa Corrente) 125.000

– Outras Despesas Correntes (Despesa Corrente) 95.000

Mutações Passivas

– Operações de Crédito (receita de capital não efetiva) 330.000

– Alienação de Bens (receita de capital não efetiva) 35.000

– Amortização de Empréstimos (receita de capital não efetiva) 230.000

Independentes da execução orçamentária (Extraorçamentárias) …….. 125.000 (GABARITO)

– Baixa de materiais de consumo (Decréscimo patrimonial) 70.000

– Doação de bens inservíveis (Decréscimo patrimonial) 55.000

Doação de bens inservíveis ————- 55.000

Baixa de Materiais de consumo ——— 70.000

VPE = 125.000

QUESTÃO ERRADA: Se a dívida fundada de determinado órgão público aumentar em decorrência de atualização cambial, ocorrerá uma variação passiva orçamentária.

As variações patrimoniais podem ser subdivididas em:

Orçamentárias = previstas no orçamento

Extraorçamentárias = NÃO previstas no orçamento.

Por lógica, atualização cambial NÃO ESTÁ prevista no orçamento, pois são fatos não controláveis pela entidade pública, sendo classificada, portanto, como variação passiva EXTRAorçamentária.

QUESTÃO ERRADA: O valor depreciado, apurado mensalmente e reconhecido nas contas de resultado, é uma variação patrimonial resultante da execução orçamentária.

A NBC T 16.9 estabelece que o valor depreciado, amortizado ou exaurido, apurado mensalmente, deve ser reconhecido nas contas de resultado do exercício como decréscimo patrimonial e, no balanço patrimonial, representado em conta redutora do respectivo ativo.

A despesa de depreciação (variação patrimonial diminutiva) é independente de execução orçamentária. Assim como constituição de provisões.

Fonte: MCASP – Parte II – Variações Patrimoniais – Página 21

QUESTÃO CERTA: Assinale a alternativa que representa somente variações passivas independentes da execução orçamentária: Encampação de dívida flutuante, cancelamento da dívida ativa, baixa de bens móveis inservíveis, atualização da dívida fundada.

Ao analisar o que diz a lei e a Doutrina, podemos concluir que a encampação da dívida passiva é decorrente de um Ato produzido pelo próprio Estado, tendo em vista que a revogação de um contrato (mediante lei), gera uma obrigação de pagar uma indenização.

Se um ente Político (União, Estados, DF ou Municípios) assumirem uma dívida, que originalmente não for sua, como nos casos em que um ente é fiador do outro, essa assunção de dívida é uma Encampação da Dívida Passiva.

O mesmo professor, também esclarece que as superveniências passivas (surgimento de um passivo sem o correspondente aparecimento de um ativo de igual valor), também podem ser encampação de dívida passiva.

Encampação de dívida fundada: incorporação de valores a pagar por diversos motivos, tais como: atualização monetária, atualização cambial e ajustes referentes à dívida externa ou interna, em títulos ou em contratos, registro de provisões diversas (contingências…) etc”.

QUESTÃO ERRADA:

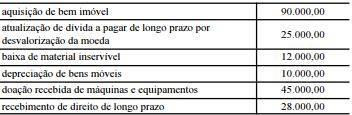

Considerando as variações ativas e passivas, orçamentárias e extraorçamentárias apresentadas na tabela acima, julgue o seguinte item. As variações ativas orçamentárias totalizam R$ 135.000,00.

Variações ativas orçamentárias: 90000+ 28000 = R$ 118.000.

QUESTÃO CERTA:

Considerando as variações ativas e passivas, orçamentárias e extraorçamentárias apresentadas na tabela acima, julgue o seguinte item: As variações passivas extraorçamentárias totalizam R$ 22.000,00.

Negativo. 10 + 12= 22.000.

QUESTÃO CERTA:

Considerando as variações ativas e passivas, orçamentárias e extraorçamentárias apresentadas na tabela acima, julgue o seguinte item: As variações ativas extraorçamentárias totalizam R$ 70.000,00.

Atualização de dívida + doação recebida = 25.000+45.000 = 70.000

QUESTÃO ERRADA:

Considerando as variações ativas e passivas, orçamentárias e extraorçamentárias apresentadas na tabela acima, julgue o seguinte item.

As variações passivas orçamentárias totalizam R$ 50.000,00.

Solução:

QUESTÃO ERRADA: O resultado aumentativo do exercício inclui as contas representativas dos recursos auferidos na gestão, que são debitadas a cada aumento do seu saldo.

Resultado Aumentativo = Variações Ativas > Variações Passivas

Receitas > Despesas

Se as contas Variações Ativas São Receitas, devem ser creditadas para que haja seu aumento. A questão diz que serão debitadas.

QUESTÃO ERRADA: Na demonstração das variações patrimoniais, a dívida ativa é classificada juntamente com as variações passivas, no grupo das receitas extraorçamentárias.

INSCRIÇÃO DA DÍVIDA ATIVA -> Fato Modificativo Aumentativo -> Superveniência do Ativo

Faz parte das Variações Ativas Independentes da Execução Orçamentária.

RECEBIMENTO DA RECEITA DE DÍVIDA ATIVA -> Fato Permutativo

Receita Orçamentária Corrente (Outras receitas correntes)

Gera Mutação Patrimonial Passiva: Cobrança da Dívida Ativa.

CANCELAMENTO DA DÍVIDA ATIVA -> Fato Modificativo Diminutivo -> Insubsistência do Ativo

Faz parte das Variações Passivas Independentes da Execução Orçamentária.

QUESTÃO ERRADA: Um cancelamento de dívida ativa representa uma variação passiva (quantitativa) orçamentária.

Ira ocasionar diminuição na situação liquida patrimonial, classificada como variação diminutiva independente da execução orçamentaria ou simplesmente variação passiva extraorçamentária.

O eventual cancelamento dos valores inscritos em Dívida Ativa representa extinção total ou parcial do crédito e, por isso, provoca diminuição na situação líquida patrimonial relativamente à baixa do direito classificado no ativo.

QUESTÃO CERTA: O consumo de bens é uma variação extraorçamentária passiva.

QUESTÃO CERTA: Se determinado animal integrante do patrimônio de um órgão público morrer, a contabilidade pública deverá registrar uma variação patrimonial: quantitativa extraorçamentária passiva.

Neste caso ocorreu uma Insubsistência do ativo, pois houve a baixa do ativo (morte do animal), com redução do PL, a qual independe da execução (por isso extraorçamentária).

QUESTÃO ERRADA: A interferência ativa extraorçamentária representa a redução ou o aumento do ativo, em decorrência do recebimento ou da doação a terceiros de bens submetidos à transferência intragovernamental.

Interferência Ativa Extraorçamentária representa o aumento no ativo decorrente de:

(i) transferências financeiras para atender o pagamento de restos a pagar;

(ii) transferências de bens e valores recebidos. (INTRAGOVERNAMENTAIS).

QUESTAO CERTA: As incorporações extraorçamentárias de materiais de consumo mediante aquisição por restos a pagar devem ser registradas em conta do ativo (almoxarifado de material de consumo); e a variação aumentativa ocorrida no patrimônio, reconhecida em conta de acréscimo patrimonial (aquisição por restos a pagar).

Realmente a aquisição de Estoque é uma despesa não efetiva, ou seja, que não altera a Situação Líquida da entidade. Mas isso não significa que não houve um VPA. Lembre-se que as Despesas para aquisição de bens do ativo, assim como as despesas para pagamento de Obrigações do Passivo (Operações de crédito) resultam numa VPD em consequência da saída dos numerários. Essas despesas são ORÇAMENTÁRIAS, e desta forma necessitam do registro de uma VPD, caso contrário elas seriam EXTRAORÇAMENTÁRIAS. O registro é feito da seguinte forma:

D –VPD

C–Caixa

Para resolver o problema, e “equilibrar” a Situação Líquida, resultando num aparente Fato Permutativo, é que se lançam mão das chamadas Mutações Ativas (da despesa), que são VPAs que se contrapõem a operação anterior, da seguinte forma:

D — Estoques

C- VPA (Mutação ativa)

Perceba que no fim das contas o fato é permutativo.

Deste modo, concordo com o gabarito CERTO, pois houve registro em conta do Ativo (almoxarifado) e VPA na Mutação Ativa.

QUESTÃO ERRADA: A compra de veículos resulta em variação patrimonial aumentativa orçamentária.

A questão está errada porque a compra de veículo resulta, na verdade, em mutação patrimonial!!!

Vamos ao conceito:

Mutações patrimoniais: são as variações ativas derivadas de fatos resultantes da execução orçamentária e demonstram os aumentos relativos as incorporações por aquisições de bens e construções e as desincorporações de elementos passivos, tais como: pagamento de empréstimos, aquisição e/ou construção de bens móveis e imóveis.

QUESTÃO CERTA: Na demonstração por colunas, as variações ativas e passivas são representadas pelo conjunto das operações orçamentárias e extraorçamentárias.

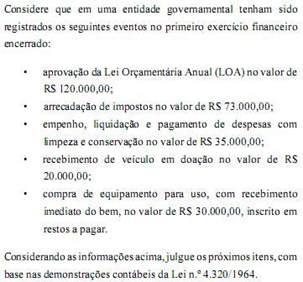

QUESTÃO ERRADA:

A única mutação ativa é a compra de equipamento por R$ 30.000,00.

O recebimento do veículo em doação não é uma mutação ativa, mas sim uma variação ativa extra-orçamentária.

QUESTÃO CERTA: Durante um exercício financeiro, a realização do pagamento de um determinado empréstimo de longo prazo, contraído em uma instituição financeira nacional, será classificada como despesa orçamentária do exercício e, em decorrência, implicará em uma variação patrimonial resultante de uma: mutação ativa orçamentária.

QUESTÃO CERTA: Uma prefeitura municipal que efetuou o registro do recebimento da receita corrente de dívida ativa no exercício de 2010, referente aos valores pagos pelo credor, contabilizou uma mutação patrimonial ativa.

A receita de dívida ativa é uma Receita Orçamentária Não-Efetiva. Ou seja, é uma Mutação Patrimonial PASSIVA, e não ATIVA como diz a questão.

Mutação Ativa (ou da despesa) -> sempre haverá saída de numerário: Despesa Orçamentária Não-Efetiva

Mutação Passiva (ou da receita) -> sempre haverá entrada de numerário: Receita Orçamentária Não-Efetiva

QUESTÃO ERRADA: A venda de um terreno pelo seu valor contabilizado resulta em variação patrimonial diminutiva extraorçamentária.

Variações passivas: denominam-se variações patrimoniais passivas aquela que provocam uma redução na situação líquida patrimonial, seja pelo aumento de valores passivos ou diminuição de valores ativos. São divididas em dois grupos:

1. resultantes de execução orçamentária (despesas orçamentárias e mutações patrimoniais passivas)

2. Independentes de execução orçamentária (superveniências passivas e insubsistências ativas).

Mutações patrimoniais: são as variações passivas derivadas de fatos resultantes da execução orçamentária e demonstram as diminuições relativas as saídas de bens móveis e imóveis alienados, as desincorporações de elementos ativos, tais como: cobrança da dívida ativa; obtenção de empréstimos, alienações de bens móveis e imóveis; alienação de títulos e valores, dentre outros.

QUESTÃO CERTA: O recebimento de uma doação de computadores resulta em variação patrimonial aumentativa extraorçamentária.

QUESTÃO CERTA: O registro contábil do recebimento de veículo doado à Polícia Federal corresponde à fato extraorçamentário, o qual é apresentado na demonstração das variações patrimoniais como variação patrimonial quantitativa.

Sim. Variação ativa extra-orçamentaria – Superveniência do ativo.

Exemplos:

-

Inscrição em dívida ativa;

-

Nascimento de semoventes;

-

Recebimento de bens em doação.

QUESTÃO CERTA: A transferência de determinada quantidade de recursos destinados ao pagamento de restos a pagar de uma unidade gestora para outra do mesmo órgão é considerada, na unidade gestora que efetua a transferência, variação extraorçamentária passiva.

Interferência Passiva Extraorçamentária: representa a redução do ativo decorrente da concessão de bens por transferência de modo intragovernamental.

· Transferências financeiras para atender o pagamento de restos a pagar; e

· Transferências de bens e valores recebidos.

QUESTÃO CERTA: Quanto ao impacto que exercem sobre o patrimônio do ente público, a despesa orçamentária efetiva e a despesa orçamentária não efetiva constituem fatos contábeis, respectivamente: modificativo diminutivo e permutativo.

→ Despesa Orçamentária Efetiva – aquela que, no momento de sua realização, reduz a situação líquida patrimonial da entidade. Constitui fato contábil modificativo diminutivo.

→ Despesa Orçamentária Não Efetiva –aquela que, no momento da sua realização, não reduz a situação líquida patrimonial da entidade. Constitui fato contábil permutativo.