MCASP 7a Edição página 70

Para fins contábeis, a despesa orçamentária pode ser classificada quanto ao impacto na situação patrimonial líquida em:

a. Despesa Orçamentária Efetiva – aquela que, em geral, o comprometimento do orçamento (empenho) não constitui o reconhecimento de um bem, um direito ou uma obrigação correspondente.

b. Despesa Orçamentária Não Efetiva – aquela que, em geral, o comprometimento do orçamento (empenho) constitui o reconhecimento de um bem, um direito ou uma obrigação correspondente.

Em geral, a despesa orçamentária efetiva é despesa corrente. Entretanto, pode haver despesa corrente não efetiva como, por exemplo, a despesa com a aquisição de materiais para estoque (medicamentos, por exemplo) e a despesa com adiantamentos (suprimentos), que representam fatos permutativos.

A despesa não efetiva normalmente se enquadra como despesa de capital. Entretanto, há despesa de capital que é efetiva como, por exemplo, as transferências de capital, que causam variação patrimonial diminutiva e, por isso, classificam-se como despesa efetiva.

QUESTÃO CERTA: Do ponto de vista patrimonial, uma receita pública só pode ser considerada efetiva quando contribui para o aumento do patrimônio líquido da entidade onde ocorreu.

QUESTÃO CERTA: No terceiro trimestre de 2015, determinado ente público empenhou despesas no valor de R$ 19.780.150,00. Do total empenhado, 65% referem-se a despesas não efetivas. São consideradas despesas não efetivas, entre outras, aquelas decorrentes de: amortização da dívida fundada interna.

QUESTÃO CERTA: A aquisição de veículo, uma variação ativa resultante da execução orçamentária, não altera a situação líquida patrimonial.

Não há alteração da Situação Líquida Patrimonial pelo motivo de que há apenas a troca de um bem financeiro (dinheiro) por um bem móvel (veículo). Por conta disso, diz-se que foi um fato permutativo. Não houve mudança efetiva na no valor do patrimônio. A aquisição desse veículo é uma despesa não efetiva.

QUESTÃO CERTA: A despesa efetiva constitui um fato modificativo diminutivo enquanto a despesa não efetiva constitui fato contábil permutativo.

QUESTÃO ERRADA: Despesa orçamentária não efetiva constitui fato contábil modificativo diminutivo.

QUESTÃO ERRADA: As receitas oriundas da alienação de bens classificados no Ativo Permanente são classificadas, quanto à afetação patrimonial, como Receitas Efetivas.

Complementando, Receitas de capital não são efetivas, pois o que ocorre é apenas um fato permutativo. Exceto as transferências de capital que são efetivas.

QUESTÃO CERTA: As receitas de capital constituem, a princípio, fatos meramente permutativos e resultam do aumento do ativo ou com aumento simultâneo do passivo.

QUESTÃO CERTA: Uma despesa pública é considerada não efetiva quando não reduz a situação líquida patrimonial da entidade no momento de sua realização.

QUESTÃO ERRADA: As receitas de capital arrecadadas em um exercício, à medida que aumentam as disponibilidades financeiras do Estado, causam efeito positivo sobre o patrimônio líquido, financiando os objetivos definidos nos programas e ações das políticas públicas.

QUESTÃO CERTA: A alienação de bem da administração pública não é classificada como receita efetiva.

QUESTÃO ERRADA: As receitas correntes e de capital aumentam o patrimônio líquido das entidades públicas.

QUESTÃO ERRADA: As receitas de capital e as receitas correntes provocam, ambas, efeito positivo no patrimônio líquido do Estado.

QUESTÃO ERRADA: A receita orçamentária será considerada efetiva caso os ingressos de disponibilidade de recursos tenham sido precedidos de registro do reconhecimento do direito ou quando constituam obrigações correspondentes.

- Regra: Receitas de capital não provocam alteração no PL – EXCEÇÃO: (recebimento de transferências de capital);

- Regra: Receitas correntes provocam alteração no PL – EXCEÇÃO: (recebimento de dívida ativa)

QUESTÃO ERRADA: Receitas de capital são aquelas que provocam efeito no patrimônio líquido do governo.

Receitas de capital -> fato permutativo

EXCEÇÃO: Transferências de capital

QUESTÃO CERTA: A aquisição de material de limpeza para estoque é uma despesa não efetiva, porém classificada, segundo sua categoria econômica, como despesa corrente.

Certo. Nem sempre as despesas não-efetivas são despesas de capital. Há despesas correntes não-efetivas como a aquisição de material de consumo para estoque e a despesa com adiantamento.

Trata-se de uma despesa corrente não efetiva. Despesa Não Efetiva — > não modifica o Patrimônio Líquido.

Há uma simples troca de elementos patrimoniais.

Aquisição de material de limpeza — > saiu dinheiro, entrou produtos de limpeza…

QUESTÃO CERTA: As receitas de capital constituem, a princípio, fatos meramente permutativos e resultam do aumento do ativo com aumento simultâneo do passivo.

Para fins contábeis, quanto ao impacto na situação patrimonial líquida, a receita pode ser “efetiva” ou “não-efetiva”:

a. Receita Orçamentária Efetiva aquela em que os ingressos de disponibilidade de recursos não foram precedidos de registro de reconhecimento do direito e não constituem obrigações correspondentes.

b. Receita Orçamentária Não Efetiva é aquela em que os ingressos de disponibilidades de recursos foram precedidos de registro do reconhecimento do direito ou constituem obrigações correspondentes, como é o caso das operações de crédito.

Para fins contábeis, quanto ao impacto na situação líquida patrimonial, a receita pode ser “efetiva” ou “não-efetiva”. Receita Orçamentária Efetiva é aquela que, no momento do reconhecimento do crédito, aumenta a situação líquida patrimonial da entidade. Constitui fato contábil modificativo aumentativo.

Receita Orçamentária Não Efetiva é aquela que não altera a situação líquida patrimonial no momento do reconhecimento do crédito e, por isso, constitui fato contábil permutativo, como é o caso das operações de crédito.

QUESTÃO ERRADA: Receita orçamentária efetiva é aquela que recebeu prévio reconhecimento do direito ou constitui obrigação correspondente.

Efetiva: os recursos NÃO foram precedidos de registro de reconhecimento de algum direito.

Não efetiva: Recebe prévio reconhecimento do direito ou constitui obrigação correspondente.

QUESTÃO CERTA: Das possíveis fontes de recursos financeiros a serem arrecadadas por uma determinada prefeitura, durante o exercício financeiro, sem quaisquer reservas, condições ou correspondência no passivo para acorrer às despesas públicas, aquela que é classificada, quanto à repercussão patrimonial, como uma receita não efetiva é: dívida ativa não tributária

QUESTÃO CERTA: A despesa orçamentária não efetiva é aquela que: no momento da sua realização, não reduz a situação líquida patrimonial da entidade e constitui fato contábil permutativo.

QUESTÃO CERTA: Trata-se de receita orçamentária não efetiva: aquela que não altera a situação líquida patrimonial no momento do reconhecimento do crédito e, por isso, constitui fato contábil permutativo.

QUESTÃO ERRADA: No primeiro exercício financeiro encerrado da entidade governamental hipotética Zx, foram registrados os seguintes eventos:

- Impostos lançados, no valor de R$ 90.000,00, dos quais foram arrecadados 80%;

- Compra de equipamentos, com recebimento imediato do bem, no valor de R$ 60.000,00, tendo sido metade do valor paga à vista e o restante, inscrito em restos a pagar;

- Despesas com água, luz e telefone no período, no valor de R$ 28.000,00, pagas no referido exercício.

Considerando que, na situação acima descrita, deverá haver o relacionamento do regime orçamentário com o regime contábil, julgue os itens subsecutivos: Mesmo inscrita em restos a pagar, a compra de equipamentos afetou positivamente a apuração do resultado patrimonial do exercício em R$ 60.000,00.

Trata-se de despesa não efetiva, não altera o resultado patrimonial.

QUESTÃO CERTA: As despesas não efetivas são oriundas de fatos permutativos, produzem mutações patrimoniais e não alteram o patrimônio líquido.

QUESTÃO ERRADA: As despesas não efetivas alteram o patrimônio líquido, sendo oriundas de fatos modificativos diminutivos.

QUESTÃO ERRADA: As despesas não efetivas são oriundas de fatos permutativos e, por não produzirem mutações patrimoniais, são consideradas como despesas no conceito contábil.

QUESTÃO ERRADA: As despesas efetivas são oriundas de fatos permutativos, produzem mutações patrimoniais e não alteram o patrimônio líquido

QUESTÃO ERRADA: As despesas efetivas são consideradas fatos modificativos diminutivos que não alteram o patrimônio líquido.

QUESTÃO ERRADA: Receita pública não efetiva é aquela em que os ingressos de disponibilidades de recursos não constituem obrigações correspondentes e, por isso, alteram a situação líquida patrimonial. É aquela proveniente das funções próprias do setor público enquanto agente arrecadador. Ex.: impostos.

Errado. Receita pública não efetiva NÃO ALTERA A SITUAÇÃO LÍQUIDA PATRIMONIAL.

QUESTÃO CERTA: Embora a despesa orçamentária corrente geralmente coincida com a despesa orçamentária efetiva, há despesa orçamentária corrente não efetiva, como a despesa com a aquisição de materiais para estoque e a despesa com adiantamentos. Essas são despesas correntes e, entretanto, representam um fato permutativo.

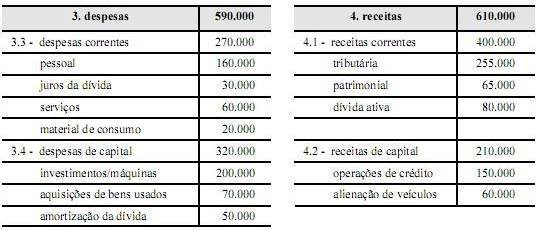

QUESTÃO CERTA:

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue os próximos itens. Se a demonstração das variações patrimoniais evidenciar igualdade entre as variações ativas e passivas, independentemente da execução orçamentária, o resultado patrimonial será um superávit de R$ 70.000

Mutação Ativa = Despesas não efetivas (como a amortização da dívida – gastasse dinheiro do caixa, por outro lado abate-se uma dívida em aberto, fica pau-a-pau);

Mutação Passiva = Receitas não efetivas (como a caução, registra-se um dinheiro novo no caixa, mas, em contrapartida o dinheiro não nos pertence, registramos, também uma “dívida com o seu real dono”).

Em geral, a despesa orçamentária efetiva é despesa corrente.

Entretanto, pode haver despesa corrente não efetiva como, por exemplo, a despesa com a aquisição de materiais para estoque e a despesa com adiantamentos, que representam fatos permutativos. A despesa não efetiva normalmente se enquadra como despesa de capital. Entretanto, há despesa de capital que é efetiva como, por exemplo, as transferências de capital, que causam variação patrimonial diminutiva e, por isso, classificam-se como despesa efetiva. Resposta: Certo.

QUESTÃO CERTA: Quadro I – Informações relativas à execução orçamentária de um município do Estado do Rio de Janeiro durante o exercício de 20×4 (Janeiro a Dezembro).

Descrição Valores em milhares

Receitas Tributárias 2.750.000,00

Receitas de Contribuições 440.000,00

Receita Patrimonial 770.000,00

Receita Industrial 8.200,00

Receita de Serviços 155.000,00

Transferências Correntes 3.500.000,00

Outras Receitas Correntes 1.700.000,00

Receitas de Operações de Crédito Internas 250.000,00

Antecipação da Receita Orçamentária 50.000,00

Receita de Amortização de empréstimos 65.000,00

Receita de Alienação de bens 10.000,00

Receitas de Depósitos e Cauções 20.000,00

Contribuições dos Servidores p/ Plano de Previdência 440.000,00

Compensação Financeira entre Regimes Previdenciários 5.000,00

Dedução de Receita para Formação do FUNDEF 190.000,00

Despesa com Juros e Encargos da Dívida 450.000,00

Despesa total com Pessoal Ativo 3.150.000,00

Despesa total com Pessoal Inativo 750.000,00

Despesa total com Pessoal Terceirizado 2.300.000,00

Considerando as informações do Quadro I e supondo que as receitas de contribuições geraram reconhecimento de obrigações e as transferências correntes decorreram da repartição das receitas tributárias, o montante de receitas orçamentárias efetivas arrecadadas pelo município no exercício de 20×4 foi de:

As receitas correntes são efetivas, porém a questão pede as arrecadadas. A questão menciona que a receita de contribuição (440.000,00) gerou um direito a receber no ativo, portanto não foi efetivamente arrecadada.

Cálculo abaixo:

Receitas Tributárias 2.750.000,00

Receita Patrimonial 770.000,00

Receita Industrial 8.200,00

Receita de Serviços 155.000,00

Transferências Correntes 3.500.000,00

Outras Receitas Correntes 1.700.000,00

Total >>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>8.883.200,00

As compensações financeiras não integram o cálculo, pois o enunciado diz que elas geraram reconhecimento de obrigações, portanto são fatores permutativos (receita extraorçamentária), não integrando assim o cálculo das receitas orçamentárias arrecadadas.

Detalhes importantes sobre a questão:

Ela pede receita arrecada (então não entra operação de crédito porque isso é empréstimo e não arrecadamos isso). Ela pede receita orçamentária (então não entra coisas que entrarão e sairão do caixa como uma operação de crédito por antecipação de receita). Ela pede receita efetiva (que é aquela capaz de alterar a situação líquida do patrimônio, não vale, por exemplo, receita da venda de algo como uma casa, pois nesse caso se trocou um monte de tijolos por uma pilha de dinheiro). Para algo ter o traço da efetividade é preciso construir ou destruir riqueza. As receitas de contribuições, via de regra, entram no cálculo, porque geram riqueza, mas a questão disse que elas geraram uma dívida (obrigação), então é como se tivesse ficado “elas por elas”, inexistindo o traço da efetividade como citei acima. Elas ingressaram no cofre já com a peculiaridade de terem gerado uma contrapartida passiva, o que a impossibilita de ser classificada, nesse caso, como receita efetiva.

QUESTÃO CERTA: As transferências de capital efetuadas pela União aos demais entes, ainda que destinadas à realização de investimentos e inversões financeiras pelos beneficiários, constituem despesas orçamentárias efetivas.

Em regra, as receitas correntes são receitas efetivas e as receitas de capital são não efetivas. Porém, existem receitas correntes não efetivas (cobrança da dívida ativa) e receitas de capital efetivas (transferências de capital).

QUESTÃO CERTA: Pelo enfoque orçamentário, receita são todos os ingressos disponíveis para cobertura das despesas públicas, em qualquer esfera governamental. Relativamente à classificação orçamentária da receita pública e seu impacto no patrimônio da entidade governamental, julgue o item subsequente. Conforme os efeitos produzidos, ou não, no patrimônio líquido, a receita orçamentária pode ser classificada como efetiva ou não-efetiva.

Regra geral, receita corrente é efetiva e receita de capital é não efetiva.

Exceções:

Receita Corrente não efetiva – Recebimento de Dívida Ativa, classificada como Outras Receitas Correntes, porém não aumenta o patrimônio, ocorrendo apenas alteração patrimonial (Fato Permutativo).

Receita de Capital Efetiva – Recebimento de Transferência de Capital – Apesar de ser um tipo de receita de capital, aumenta o Patrimônio por não ter contrapartida no passivo.

QUESTÃO ERRADA: Geralmente, a despesa efetiva coincide com a despesa de capital. Entretanto, há despesa de capital que não é efetiva, como, por exemplo, as transferências de capital que causam decréscimo patrimonial.

QUESTÃO CERTA: Suponha que a ANTAQ, de acordo com o orçamento aprovado, efetue uma transferência para determinada unidade da Federação, com vistas à realização, por essa unidade, de investimentos no setor aquaviário. Nesse caso, a transferência efetuada constitui uma despesa orçamentária de capital efetiva.

As despesas de capital são consideradas não efetivas exceto TRANSFÊRENCIA DE CAPITAL que causam decréscimo patrimonial e são portanto EFETIVAS. Quando a Antaq fez uma transferência para investimento esta transferência é de capital.

QUESTÃO ERRADA: Um exemplo de despesa orçamentária de capital que não é efetiva é a transferência de capital que causa decréscimo patrimonial.

QUESTÃO ERRADA: Com base nos dados acima e supondo que o total empenhado tenha sido liquidado, julgue os próximos itens. As despesas classificadas como efetivas, segundo a afetação patrimonial, totalizam R$ 2.000,00.

– Despesas com energia elétrica no valor de R$ 200 (despesa corrente)

– Contrato com empresas de serviço de limpeza R$ 500 (despesa corrente)

– Compras de equipamentos permanentes hospitalares R$ 300 (NÃO é despesa corrente, é de capital)

– Compras de medicamentos R$ 1000 (Despesa corrente, mas gera compras para o estoque – não entra)

– Despesas com pagamento de médicos e enfermeiros R$ 5000

Então a soma ficou assim 200+500+5000 = 5700

QUESTÃO ERRADA: Um dos critérios de classificação das despesas públicas é a afetação patrimonial, que divide as despesas entre ordinárias e extraordinárias.

O critério quanto à afetação patrimonial classifica as despesas públicas em efetivas e não-efetivas ou por mutações patrimoniais. As despesas públicas quanto à regularidade são classificadas em ordinárias e extraordinárias.

QUESTÃO CERTA: As receitas orçamentárias de capital que financiam os programas e as ações orçamentárias necessárias à consecução das finalidades públicas estabelecidas no orçamento de investimento elevam as disponibilidades financeiras do Estado.

As receitas CORRENTES aumentam a disponibilidade financeira do Estado, com efeito positivo no patrimônio líquido.

As receitas de CAPITAL aumentam as disponibilidades financeira do Estado, mas NÃO PROVOCAM efeito sobre o patrimônio líquido.

Ambas aumentam a DISPONIBILIDADE FINANCEIRA. Mas apenas RECEITA CORRENTE que altera o Patrimônio líquido.

QUESTÃO ERRADA: Ao contrário das receitas de capital, as receitas correntes aumentam as disponibilidades financeiras do Estado, apresentam efeito positivo sobre o patrimônio líquido do ente federativo e destinam-se ao financiamento dos programas e ações orçamentários.

QUESTÃO CERTA: A despesa orçamentária, assim como a receita orçamentária, é classificada em categorias econômicas. Uma operação que corresponde a despesa orçamentária de capital efetiva é: a transferência de capital para outro ente da Federação.

QUESTÃO ERRADA: As receitas correntes e de capital têm em comum o efeito positivo sobre o patrimônio líquido e se diferenciam em razão do efeito financeiro que provocam no patrimônio.

As Receitas Correntes e de Capital não tem efeito comum sobre p PL.

Em regra:

As Receitas Correntes aumentam o PL devido seu efeito modificativo (ex.: arrecadação de imposto -> aumenta o caixa -> é um fator modificativo -> aumenta o PL -> logo é receita corrente); e as Receitas de Capital não aumentam o PL porque constituem fatos permutativos (ex.: receita oriunda da alienação de bens -> aumenta o caixa, mas reduz os seus bens -> fato permutativo -> logo é uma receita de capital).

QUESTÃO CERTA: O imposto de renda é um exemplo de receita pública efetiva.

O Imposto de Renda pode ser classificado:

A) quanto à previsibilidade: orçamentário

B) quanto à frequência: ordinárias (tem todo ano)

C) quanto à situação líquida patrimonial: efetiva

D) quanto ao tributo: derivado

E) quanto á categoria econômica: corrente

QUESTÃO ERRADA: A receita pública não efetiva provém dos serviços prestados indiretamente pelo governo.

Negativo. Via de regra são receitas de capital (proveniente da constituição de dívidas ou alienação de bens). A definição se aproxima de impostos.

QUESTÃO CERTA: A receita orçamentária efetiva, no momento do seu reconhecimento, constitui fato contábil modificativo aumentativo, aumentando a situação líquida patrimonial da entidade.

QUESTÃO ERRADA: A receita orçamentária não efetiva, que constitui fato contábil permutativo, altera a situação líquida patrimonial no momento do seu reconhecimento. Nesse caso, além da receita orçamentária, registra-se, concomitantemente, conta de variação passiva para reforçar o efeito dessa receita sobre o patrimônio líquido da entidade.

O registro do reconhecimento do direito correspondente, segundo a melhor doutrina contábil, é adequado quando a receita orçamentária é Não Efetiva, ou seja, aquela que não altera a situação líquida patrimonial no momento do reconhecimento do crédito e, por isso, constitui fato contábil permutativo, como é o caso das operações de crédito.

QUESTÃO CERTA: Embora sob o enfoque contábil uma despesa resulte em decréscimo nos benefícios econômicos, no setor público, uma despesa de amortização de dívida não tem impacto negativo sobre o patrimônio.

Trata-se de Variações Patrimoniais Qualitativas (não alteram o PL).

Exemplo: há uma dívida de R$ 100.000,00 e amortização de R$ 50.000,00.

Sai R$ 50.000,00 dos ativos (caixa) e diminui R$ 50.000,00 dos passivos.

Amortização de Dívida é despesa de capital, e em regra, tais despesas são não efetivas. Exceção para as Transferências de Capital, que causam variação patrimonial diminutiva, e por isso são despesas efetivas.

QUESTÃO ERRADA: Os valores provenientes de empréstimos compulsórios têm natureza de receitas públicas, em virtude de ingressarem no caixa de forma efetiva.