QUESTÃO CERTA: Os restos a pagar do exercício, no Balanço Financeiro, serão computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária.

QUESTÃO CERTA: O pagamento de despesas nas modalidades restos a pagar é sempre considerado extra-orçamentário.

QUESTÃO CERTA: O pagamento de restos a pagar não consta da lei orçamentária anual e é classificado como despesa extraorçamentária.

QUESTÃO ERRADA: Despesa computada orçamentariamente pelo regime de competência, não paga no exercício e inscrita em restos a pagar, constitui receita extraorçamentária e, como tal, pode ser utilizada na programação de novas despesas orçamentárias.

Negativo. A inscrição de restos a pagar (que lembremos é uma despesa empenhada no exercício 1 e que será paga no exercício 2) como receita extra-orçamentária é meramente escritural / de ficção para fins de compensação a sua inclusão na despesa orçamentária, não é uma receita de verdade que poderá ser usada para fazer frente a novas despesas.

Realmente, os Restos a Pagar (RAP) são computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária. É o que está previsto no art.º 103, parágrafo único da lei 4.320/64.

Porém meus caros, não é receita propriamente dita, não há entrada de recurso. É só um lançamento contábil para fechar o balança financeiro. Então não tem como ser utilizada na programação de novas despesas orçamentárias!

QUESTÃO CERTA: A inscrição de restos a pagar não processados deve constar do balanço financeiro na coluna de ingressos.

Sim, ingressos, pois a inscrição de restos a pagar (e não o pagamento) implica na escrituração de uma receita extraorçamentária).

No Balanço Financeiro:

Restos a pagar (inscrito) -> Receita Extra-orçamentária

Restos a pagar (pago) -> Despesa Extra-orçamentária

Lei 4.320: Art. 103. O Balanço Financeiro demonstrará a receita e a despesa orçamentárias bem como os recebimentos (inscrição de restos a pagar entra aqui – é receita extraorçamentária, ainda que de forma fictícia) e os pagamentos de natureza extra-orçamentária (pagamento de restos a pagar entra aqui – por ser despesa extraorçamentária), conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

QUESTÃO CERTA: O pagamento de restos a pagar representa as saídas para pagamentos de despesas empenhadas em exercícios anteriores.

Isso mesmo. Consideram-se restos a pagar (RP) ou resíduos passivos as despesas empenhadas, mas não pagas dentro do exercício financeiro, logo, até o dia 31 de dezembro

QUESTÃO ERRADA: As despesas caracterizadas como restos a pagar são extraorçamentárias na inscrição e orçamentárias no pagamento.

QUESTÃO ERRADA:

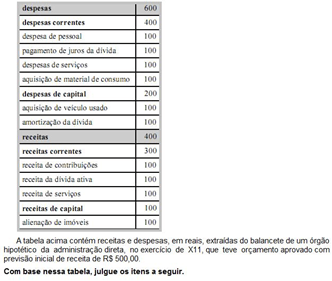

A tabela acima contém receitas e despesas, em reais, extraídas do balancete de um órgão hipotético da administração direta, no exercício de X11, que teve orçamento aprovado com previsão inicial de receita de R$ 500,00. Com base nessa tabela, julgue os itens a seguir. Os pagamentos de restos a pagar ocorridos no exercício de X11 estão incluídos no total das despesas de R$ 600,00.

Os Restos a Pagar PAGOS no exercício referem-se a Despesas Orçamentárias do exercício ANTERIOR, sendo, portanto, DESPESAS EXTRA-ORÇAMENTÁRIAS no pagamento, exercício x11.

QUESTÃO ERRADA:

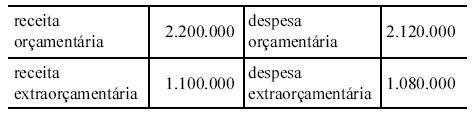

A tabela acima, cujos valores estão em reais, apresenta dados extraídos do balanço financeiro de uma entidade governamental encerrado em determinado exercício. A partir desses dados e considerando que o saldo do exercício anterior tenha sido de R$ 20.000,00, julgue os itens a seguir. Os restos a pagar de R$ 180.000,00 inscritos no exercício foram computados como despesa extraorçamentária para compensar sua inclusão na despesa orçamentária.

Inicialmente, a despesa é orçamentária, fixada na LOA.

Na Contabilidade Pública, se essa despesa vier a ser inscrita em restos a pagar no fim do exercício, será necessário computá-la como RAP do exercício na receita extraorçamentária do balanço financeiro, para compensar sua inclusão na despesa orçamentária da LOA daquele ano.

Na contrapartida, também no balanço financeiro, os RAP’s, quando forem pagos, serão classificados como despesas extraorçamentárias.

– RESUMINDO

INSCRITA –> RECEITA EXTRAORÇAMENTÁRIA E DESPESA ORÇAMENTÁRIA

PAGA–> DESPESA EXTRAORÇAMENTÁRIA