Última Atualização 9 de dezembro de 2024

De acordo com a doutrina, despesas correntes, são as despesas de custeio, que são dotações para manutenção de serviços públicos, bem como para atender obras de conservação e adaptação de bens imóveis, e transferências correntes, que são dotações orçamentárias aplicadas em despesas de outras entidades públicas ou privadas, não correspondendo em contrapartida direta em bens ou serviços.

E as despesas de capital são compostas pelos investimentos, inversões financeiras e transferências de capital. Investimentos são dotações aplicadas em obras, aquisição de instalações, equipamentos, material permanente e constituição ou aumento de capital de empresas que não sejam de caráter comercial ou financeiro. Inversões financeiras são dotações para aquisição de imóveis ou bens de capital já em utilização, aquisição de títulos representativos do capital de empresas já constituídas, não importando em aumento de capital, e a constituição ou aumento de capital de empresas comerciais ou financeiras. E as transferências de capital são dotações para investimentos ou inversões financeiras de outras pessoas de direito público ou privado.

CEBRASPE (2008):

QUESTÃO ERRADA: São denominadas despesas de capital as que respondem pela manutenção das atividades da entidade governamental.

CEBRASPE (2021):

QUESTÃO CERTA: Na classificação da despesa quanto à categoria econômica, a aquisição de um equipamento é considerada despesa de capital, enquanto a manutenção desse mesmo equipamento é enquadrada como despesa corrente.

CATEGORIA ECONÔMICA

A despesa é classificada em duas categorias econômicas:

3 – Despesa Corrente

4 – Despesa de Capital

Despesas Correntes

Classificam-se nessa categoria todas as despesas para manutenção e funcionamento dos serviços públicos em geral, são despesas que não contribuem, diretamente, para a formação ou aquisição de um bem de capital.

Exemplos: material gráfico, manutenção e conservação de equipamento de processamento de dados; pen-drive; peças de informática para reposição imediata ou para estoque, despesas com diárias pagas a prestadores de serviços para a administração pública, manutenção de software, suporte de infraestrutura de Tecnologia da Informação e Comunicação – TIC, suporte a usuários de TIC.

Despesas de Capital

Classificam-se nessa categoria aquelas despesas que contribuirão para a produção ou geração de novos bens ou serviços e integrarão o patrimônio público, ou seja, contribuem, diretamente, para a formação ou aquisição de um bem de capital. Essas despesas ensejam o registro de incorporação de ativo imobilizado, intangível ou investimento (no caso dos grupos de natureza da despesa 4 – investimentos e 5 – inversões financeiras) ou o registro de desincorporação de um passivo (no caso do grupo de despesa 6 – amortização da dívida).

Exemplos: obras e instalações, máquinas e equipamentos, aquisição de software, aquisição de softwares sob encomenda, veículos, bens móveis.

Observação: As peças de informática devem ser contabilizadas como despesa de capital, quando a aquisição for para substituir partes do computador e implicar relevantes alterações nas características funcionais, como, por exemplo, substituição de processador com aumento de velocidade da máquina. Lembrando que, nestes casos, deverá ser feita o devido registro de incorporação do ativo.

A separação na classificação orçamentária entre corrente e capital está vinculada à geração ou não de um bem de capital (investimento, imobilizado, intangível) ou amortização de dívida. Se o gasto gerar um bem de capital, será classificado como despesa de capital e o seu gasto será incorporado ao ativo correspondente. Por exemplo, as aquisições de equipamentos, o desenvolvimento de softwares e a manutenção evolutiva são classificados como despesas de capital. As manutenções nos equipamentos ou programas são despesas correntes.

Fonte: https://conteudo.tesouro.gov.br/manuais/index.php?option=com_content&view=article&id=1567:020332-classificacoes-orcamentarias&catid=749&Itemid=376.

CEBRASPE (2014):

QUESTÃO ERRADA: Os recursos financeiros, quando recebidos de outra pessoa de direito público, mesmo que não destinados ao atendimento de despesas correntes, devem ser classificados como receitas correntes.

CEBRASPE (2017):

QUESTÃO CERTA: Os gastos com a construção de um hospital público e com a aquisição de móveis usados são considerados despesas de capital, ao passo que a compra de papel para impressão e a quitação de juros da dívida pública se enquadram como despesas correntes.

CEBRASPE (2013):

QUESTÃO ERRADA: Os investimentos constantes do PPA são considerados despesas obrigatórias de caráter continuado.

Segundo o art. 17 da LRF, considera-se obrigatória de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a dois exercícios.

Os investimentos são despesas de capital.

Para ser DOCC ela precisa ser:

1. Corrente

2. Derivada de lei, medida preventiva ou ato administrativo normativo

3. Execução por mais de dois exercícios.

Os INVESTIMENTOS são despesas de CAPITAL.

QUESTÃO CERTA: Despesa obrigatória de caráter continuado nos termos do artigo 17 é a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a dois exercícios.

Programa de duração continuada é o conjunto de ações voltadas à solução ou minimização de problemas conjunturais ou específicos da sociedade cujo lapso temporal ultrapasse um exercício financeiro.

CEBRASPE (2015):

QUESTÃO CERTA: A legislação brasileira permite a aplicação de receitas oriundas da fruição de bens públicos no pagamento de juros da dívida pública e a utilização da receita da venda de bens e direitos do Estado para amortizar dívida pública.

Segundo a Lei 4.320, receita de fruição de bens é receita patrimonial e, portanto, receita corrente. Juros da dívida pública é despesa denominada transferência correntes. Assim, é cabível fazemos essa relação.

Por outro lado, a receita da venda de bens e direito é receita de capital (fruto de alienação / venda) e a amortização da dívida pública (pagamento mensal do que se pegou emprestado) é rotulada como despesa do tipo transferência de capital. Ou seja, capital com capital. Logo, também é cabível.

FCC (2010):

QUESTÃO CERTA: Uma despesa de capital relacionada à dívida fundada é aquela oriunda: da correção monetária da dívida contratual resgatada.

Resgatada=paga. Portanto, dívida é despesa de capital, e lato senso: contrato, correção sobre contrato (não obrigatoriamente) depreendem execução maior que um exercício.

CEBRASPE (2010):

QUESTÃO ERRADA: Considere que o MPU decida pela construção de uma nova sede. Nessa situação, o investimento nessa obra constitui-se em uma despesa de capital, enquanto as aquisições dos equipamentos para o funcionamento das novas instalações são classificadas como despesas correntes.

As aquisições dos equipamentos para o funcionamento das novas instalações também são classificadas como despesas de capital.

CEBRASPE (2010):

QUESTÃO ERRADA: As despesas com aquisições de imóveis não são classificadas na categoria econômica despesas de capital.

CEBRASPE (2010):

QUESTÃO ERRADA: Na elaboração do orçamento de um hospital, os honorários dos médicos são considerados investimento.

Despesas correntes são as que não contribuem, diretamente, para a formação ou aquisição de um bem de capital, como as despesas com pessoal, encargos sociais, custeio, manutenção etc. Neste mesmo exemplo, após a pavimentação da rodovia, ocorrerão diversos gastos com sua manutenção, ou seja, gastos decorrentes da despesa de capital pavimentação da rodovia. Assim, tanto a pavimentação da rodovia (despesa de capital) quanto o custeio com sua manutenção durante a vigência do Plano Plurianual (despesa corrente relacionada à de capital) deverão estar previstos no referido Plano.

Sendo assim, na elaboração do orçamento de um hospital, os honorários dos médicos são considerados despesas correntes.

CEBRASPE (2017):

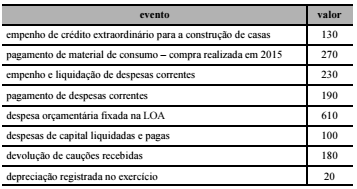

QUESTÃO CERTA: A tabela a seguir mostra eventos hipotéticos ocorridos no exercício de 2016, em determinado município brasileiro. Os valores são expressos em R$ mil.

Montante das despesas de capital realizadas, constantes do balanço orçamentário, foi inferior a R$ 120 mil.

130. Despesa de capital oriunda de crédito adicional, ou seja, não veio da LOA;

270. Pagamento de restos a pagar, despesa extra orçamentária;

230. Despesa corrente liquidada;

190. Despesa corrente paga;

610. Total despesa orçamentária, dotação inicial;

100. Despesa de capital paga;

180. Receita extra orçamentária;

20. Fato patrimonial, não orçamentário.

Dotação atualizada da despesa total = 740 (610+130). Sabemos que desse total, 420 (230+190) são despesas correntes. Logo, o restante será de capital = 320 (740-420).

CEBRASPE (2018):

QUESTÃO CERTA:

O total de despesas de capital foi de R$ 6.000.000.

O segredo desta questão é saber que a amortização da dívida está tendo da despesa de capital e as despesas com juros e encargos da dívida fazem parte das despesas correntes.

Despesas empenhadas:

- Pessoal – Despesa corrente

- Despesas de Custeio – Despesa corrente

- Juros e encargos da Dívida – Despesa corrente

- Obras públicas – Despesa de Capital

- Amortização da dívida – Despesa de Capital

Logo: 3.000 + 3.000 = 6.000.

FCC (2017):

QUESTÃO CERTA: As seguintes informações foram extraídas do sistema de contabilidade de uma determinada entidade pública referentes a transações ocorridas no mês de dezembro de 2016:

– Liquidação de despesa referente à aquisição de material de consumo no valor de R$ 20.000,00, o que corresponde ao valor total da despesa empenhada. A despesa foi paga em 09/01/2017 pelo valor do empenho.

– Empenho de despesa referente a Serviços de Terceiros – Pessoa Física, contratados para a manutenção dos elevadores da entidade, no valor de R$ 6.000,00. A despesa foi liquidada em 10/01/2017 e paga em 23/01/2017 pelo valor do empenho.

– Empenho de despesa referente à aquisição de material permanente no valor de R$ 7.000,00. A despesa foi liquidada em 04/01/2017 e paga em 05/01/2017 pelo valor do empenho.

– Empenho e liquidação de despesa referente a passagens e despesas com locomoção de palestrantes para um evento promovido pela entidade no valor de R$ 40.000,00. A despesa foi paga em 05/01/2017 pelo valor do empenho.

– Empenho e liquidação de despesa referente a diárias no valor de R$ 15.000,00. A despesa foi paga em 09/01/2017 pelo valor do empenho.

– Pagamento de despesa referente aos proventos de aposentaria dos servidores de tal entidade pública no valor de R$ 50.000,00.

Com base nessas transações tomadas em conjunto, o total da despesa orçamentária empenhada classificada no grupo de natureza da despesa Outras Despesas Correntes no mês de dezembro de 2016 foi, em reais: R$ 61.000.

O comando da questão pede “o total da despesa orçamentária EMPENHADA classificada no grupo de natureza da despesa Outras Despesas Correntes no mês de dezembro de 2016 foi, em reais”.

O item que fala da aquisição de materiais diz “Liquidação de despesa referente à aquisição de material de consumo no valor de R$ 20.000,00, o que corresponde ao valor total da despesa empenhada. A despesa foi paga em 09/01/2017 pelo valor do empenho”. Ou seja, apesar de pertencer ao grupo “outras despesas correntes”, essa despesa já tinha sido empenha em outro mês, por isso não é contabilizada (sim, é detalhe minúsculo que não mede conhecimento nenhum). Logo, precisamos encontrar o item que tenha sido empenhada e que pertença ao grupo “outras despesas correntes”. São apenas:

– Empenho de despesa referente a Serviços de Terceiros – Pessoa Física, contratados para a manutenção dos elevadores da entidade, no valor de R$ 6.000,00. A despesa foi liquidada em 10/01/2017 e paga em 23/01/2017 pelo valor do empenho.

– Empenho e liquidação de despesa referente a passagens e despesas com locomoção de palestrantes para um evento promovido pela entidade no valor de R$ 40.000,00. A despesa foi paga em 05/01/2017 pelo valor do empenho.

– Empenho e liquidação de despesa referente a diárias no valor de R$ 15.000,00. A despesa foi paga em 09/01/2017 pelo valor do empenho.

Assim, os empenhos que devem ser considerados são:

Serviços de Terceiros – Pessoa Física – R$ 6.000,00.

Passagens e despesas com locomoção – R$ 40.000,00.

Diárias – R$ 15.000,00

Total = R$ 61.000,00.

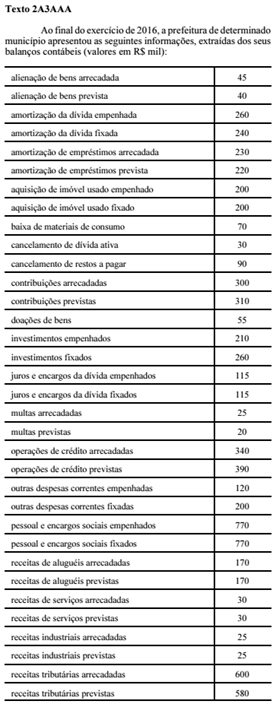

CEBRASPE (2017):

QUESTÃO CERTA: Com referência aos valores da tabela contida no texto 2A3AAA, é correto afirmar que o total das despesas de capital empenhadas é igual a: R$ 670.000.

Segundo o MCASP (2017) o Grupo de Natureza da Despesa (GND) é um agregador de elementos de despesa orçamentária com as mesmas características quanto ao objeto de gasto, conforme discriminado a seguir:

Despesa Corrente:

1 Pessoal e Encargos Sociais

2 Juros e Encargos da Dívida

3 Outras Despesas Correntes

Despesa de Capital:

4 Investimentos

5 Inversões Financeiras

6 Amortização da Dívida

Assim, 260 + 210 + 200 = 670

QUESTÃO ERRADA: Considerando o quadro hipotético apresentado, julgue os itens que se seguem. O valor das despesas de capital é de R$ 4.500.000.

A única despesa de capital é a com obras e instalações, no valor de R$ 3.000. Portanto, errada.

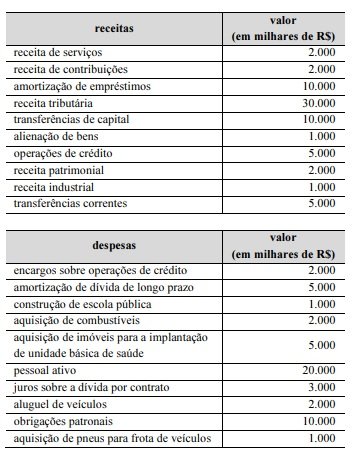

CEBRASPE (2023):

QUESTÃO ERRADA:

Considerando que as informações precedentes sejam relativas ao demonstrativo financeiro de receitas e despesas de um ente da Federação no exercício de 2022, julgue o próximo item.

O valor das despesas correntes é de R$ 40.000.000.

Solução:

As despesas correntes seriam:

- Encargos sobre operações de crédito…………2.000

- Aquisição de combustíveis………………………….2.000

- Pessoal ativo……………………………………………….20.000

- Juros sobre a dúvida por contrato……………….3.000

- Aluguel de veículos……………………………………..2.000

- Obrigações patronais………………………………….10.000

Total: 39.000

‘Pneus’ entra no critério de manutenção e conservação de bens moveis e imóveis, e conservação é despesa corrente.

CEBRASPE (2024):

QUESTÃO ERRADA: Equiparam-se à despesa de capital as de custeio dela decorrentes, bem como as destinadas à capacitação de servidores nas atividades-fim das áreas de educação, saúde, assistência social e segurança.