CEBRASPE (2004):

QUESTÃO ERRADA: Os custos de depreciação, por aumentarem os gastos com o imposto de renda, contribuem para reduzir a rentabilidade líquida de um projeto.

Depreciação não aumenta gastos com IR pelo contrário diminuem. O imposto de renda é calculado mediante LAIR (lucro antes do imposto de renda), do qual são tiradas as despesas com juros e despesas operacionais, onde se encontra a depreciação. Ou seja, quanto maior a depreciação menor o LAIR e consequentemente menor o imposto de renda (e menor o lucro a ser dividido com os acionistas também).

QUESTÃO CERTA: Uma entidade pública adquiriu, em fevereiro de 2018, 10 caminhões para a coleta de resíduos sólidos, ao custo unitário de R$ 178.000, tendo a concessionária cobrado o valor de R$ 20.000 pelo frete da entrega dos 10 veículos. A entidade estima em cinco anos o tempo de vida útil dos caminhões e em R$ 30.000 o valor residual unitário. Em março de 2018 eles entraram em funcionamento. Com referência a essa situação hipotética, julgue o próximo item. A despesa de depreciação do ativo durante o período de utilização será de R$ 25.000 mensais.

16. O custo de um item do ativo imobilizado compreende:

(a) seu preço de aquisição, acrescido de impostos de importação e impostos não recuperáveis sobre a compra, depois de deduzidos os descontos comerciais e abatimentos;

(b) quaisquer cust os diretamente atribuíveis para colocar o ativo no local

Custo de aquisição: 1.780.000 + 20.000 (frete)

Vida útil: 5 anos

Valor residual: 300.000

Valor depreciável: 1.500.000

1.500.000/60 meses (5 anos) = 25.000 mensais

Ou

O cálculo da despesa de depreciação é feito a partir do custo unitário, acrescido de frete, deduzido do valor residual:

R$ 178.000 + R$ 2.000 = R$ 180.000 (−) R$ 30.000 = R$ 150.000 é a base de cálculo.

Como são 10 caminhões, tem-se R$ 1.500.000

Para 5 anos, a depreciação será de 20% a.a, então R$ 1.500.000 × 20% = R$ 300.000 (ano) R$ 300.000/12 =R$ 25.000

No 1.º ano: 10 meses, será R$ 250.000

Nos 2.º, 3.º, 4.º e 5º anos, será de R$ 300.000

No último ano: 2 meses, será R$ 50.000.

QUESTÃO ERRADA: O valor total da despesa de depreciação, ao final do exercício de 20X8, corresponderá a R$ 25.000.

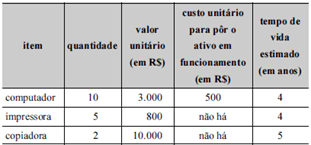

13.750 + 13.750 = 27.500

Calcula-se o custo unitário multiplicado pela quantidade de cada um deles (considerando também o custo para pôr em funcionamento) e divide-se pelo tempo. Nesse caso, não seria necessário sequer fazer o cálculo porque a copiadora tem um período de depreciação diferente. Se mesmo assim quiser calcular:

Computador: (10*3.000) + (10*500) = 35.000 —-> 35.000/4 = 8.750

Impressora: (5*800) = 4.000 —-> 4.000/4 = 1.000

Copiadora: (2*10.000) = 20.000 —-> 20.000/5 = 4.000

Depreciação por ano:

1º Ano: 13.750

2º Ano: 13.750

3º Ano: 13.750

4º Ano: 13.750

5º Ano: 4000