QUESTÃO ERRADA: A classe de contas denominada controles devedores altera a composição dos elementos patrimoniais sem afetar o patrimônio líquido, determinando modificações apenas na composição específica dos elementos patrimoniais.

A classe de contas denominada Controles Devedores – classe 7 – é uma conta com informações de natureza típica de Controle. Conforme o MCASP, parte IV, PCASP, essa conta não altera o patrimônio da entidade. A mesma análise deve ser adotada para a classe 8, Controle Credores. Questão errada.

” Contas com Informações de Natureza Típica de Controle: são as contas que registram, processam e evidenciam os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como outras que tenham função precípua de controle, seja para fins de elaboração de informações gerenciais específicas, acompanhamento de rotinas, elaboração de procedimentos de consistência contábil ou para registrar atos que não ensejaram registros nas contas patrimoniais, mas que potencialmente possam vir a afetar o patrimônio. ”

Fonte: MCASP, Parte IV – Plano de Contas Aplicado ao Setor Público, 5a edição.

QUESTÃO CERTA: O Plano de Contas é a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários. Com base na estrutura demonstrada a seguir e nas informações fornecidas, responda à questão.

Os grupos de Execução dos Atos Potenciais, da Administração Financeira, Dívida Ativa, e dos Riscos Fiscais, bem como da Apuração de Custos e de Outros Controles, serão classificados na seguinte classe de contas do Plano de Contas Aplicável ao Setor Público: Controles Credores.

QUESTÃO CERTA: Considerando as regras de integridade do Plano de Contas Aplicado ao Setor Público, é correto afirmar que nos lançamentos de natureza de controle serão debitadas e creditadas contas pertencentes às seguintes classes: controles devedores e controles credores.

Classes IMPARES (1, 3, 5 e 7) são DEVEDORAS;

Classes Pares (2, 4, 6, e 8) são CREDORAS;

Conta de Natureza Devedora aumenta a Débito -> por isso debitamos na conta ‘controle devedores’

Conta de Natureza Credora aumenta a Crédito -> por isso creditamos na conta ‘controle credores’.

QUESTÃO ERRADA: A classe de contas denominada controles devedores altera a composição dos elementos patrimoniais sem afetar o patrimônio líquido, determinando modificações apenas na composição específica dos elementos patrimoniais.

Contas com Informações de Natureza Típica de Controle: são as contas que registram, processam e evidenciam os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como outras que tenham função precípua de controle, seja para fins de elaboração de informações gerenciais específicas, acompanhamento de rotinas, elaboração de procedimentos de consistência contábil ou para registrar atos que não ensejaram registros nas contas patrimoniais, mas que potencialmente possam vir a afetar o patrimônio. ”

Fonte: MCASP, Parte IV – Plano de Contas Aplicado ao Setor Público, 5a edição.

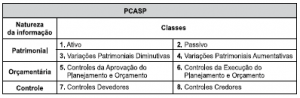

O PCASP está dividido em 8 classes:

1.Ativo;

2.Passivo e Patrimônio Líquido;

3.Variações Patrimoniais Diminutivas;

4.Variações Patrimoniais Aumentativas;

5.Controles da Aprovação do Planejamento e Orçamento;

6.Controles da Execução do Planejamento e Orçamento;

7.Controles Devedores; e

8.Controles Credores

Classes IMPARES (1, 3, 5 e 7) são DEVEDORAS;

Classes Pares (2, 4, 6, e 8) são CREDORAS;

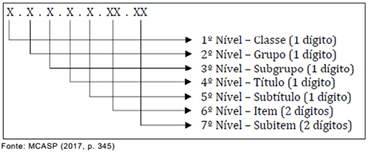

QUESTÃO CERTA: A utilização do Plano de Contas Aplicado ao Setor Público (PCASP) é obrigatória para todos os órgãos e entidades da administração direta e da indireta dos entes da Federação, incluindo seus fundos, autarquias, inclusive especiais, fundações e empresas estatais dependentes. As contas contábeis do PCASP são identificadas por códigos com 7 níveis de desdobramento, compostos por 9 dígitos, de acordo com a seguinte estrutura:

“Dívida Ativa” e “Execução da Dívida Ativa” são, respectivamente: grupo da classe 7 (Controles Devedores) e grupo da classe 8 (Controles Credores).

PCASP

7 – Controles Devedores

7.1 – Atos Potenciais

7.2 – Administração Financeira

7.3 – Dívida Ativa

7.4 – Riscos Fiscais

7.8 – Custos

7.9 – Outros Controles

8 – Controles Credores

8.1 – Execução dos Atos Potenciais

8.2 – Execução da Administração Financeira

8.3 – Execução da Dívida Ativa

8.4 – Execução dos Riscos Fiscais

8.8 – Apuração de Custos

8.9 – Outros Controles