Última Atualização 22 de fevereiro de 2021

QUESTÃO CERTA: Determinada entidade apresentou, em dado período, ativo total de R$ 1 milhão e ativos de caráter permanente (imobilizados e intangíveis) de R$ 300 mil. O índice de liquidez geral dessa entidade no período foi de 1,25. Com base nessas informações, pode-se concluir que seu patrimônio líquido superou R$ 400 mil.

A liquidez geral é calculada dividindo-se a soma dos direitos a curto prazo da empresa, adicionado do ativo realizável a longo prazo, pela soma das dívidas no passivo exigível. Ou seja, (AC+ ARLP)/(PC+PNC)

Como a questão não deu a separação do valor de cada parte do passivo, consideraremos como uma coisa só.

1 milhão ativo total -300 mil de ativos imobilizados e intangíveis.

AC+ ARLP = 700 mil

A questão informa que a proporção do índice é igual a 1,25. Nesse caso, podemos facilmente calcular o valor do ativo circulante + RLP dividido pelo valor do índice e encontrar o valor do passivo.

700000/1,25 = 560.000 . Fazendo-se a prova real: 700000/560000 = 1,25

A segunda fórmula se refere ao equilíbrio dos lados do BP, em que: ATIVO = PASSIVO + PL

1 milhão (ativo total) = 560 mil (passivo total) + PL

PL = 1 milhão – 560 mil

PL= 440.000

QUESTÃO:

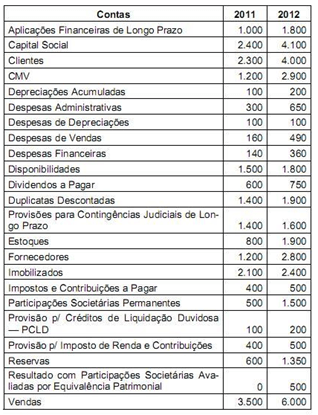

Ativo Circulante

Disponibilidades 1.800

Estoques 1.900

Clientes 4.000

PCLD (200)

Total 7.500

Ativo Realizável a Longo Prazo

Aplicações Financeiras de Longo Prazo 1.800

Total 1.800

Passivo Circulante

Fornecedores 2.800

Impostos e Contribuições a Pagar 500

Duplicatas Descontadas 1.900

Dividendos a pagar 750

Total 5.950

Passivo Não Circulante

Provisões p/ Contingências Judiciais LP 1.600

Total 1.600

Índice Liquidez Geral = AC + ARLP / PC + PÑC

ILG = 7.500 + 1800 / 5.950 + 1.600 = 9.300/7.550 => 1,23

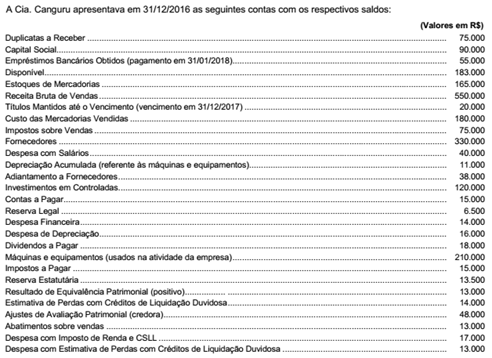

QUESTÃO:

Liquidez Geral = (AC+ARLP)/ (PC+PNC)

AC = 447.000

Duplicatas a Receber 75.000

Disponível 183.000

Estoques de Mercadorias 165.000

Adiantamento a Fornecedores 38.000

(-) Estimativa de Perdas com Créditos de Liquidação Duvidosa 14.000

ANC

Títulos Mantidos até o Vencimento (vencimento em 31/12/2017) 20.000

PC = 378.000

Fornecedores 330.000

Dividendos a Pagar 18.000

Impostos a Pagar 15.000

Contas a Pagar 15.000

PNC

Empréstimos Bancários Obtidos (pagamento em 31/01/2018) 55.000

LG = (447+20)/ (378+55) = 1,078… aproximadamente 1,08.

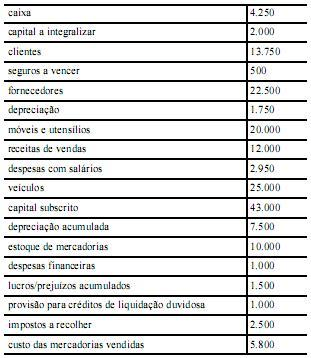

QUESTÃO ERRADA: O índice de liquidez geral foi igual a 2,4.

LG=AC+RLP/PC+ELP = 27500+0/25000+0 = 1,1

QUESTÃO ERRADA: O índice de liquidez seca foi igual a 0,17.

LS=AC-ESTOQUE-DESP ANTECIPADA/PC = 27500-500(SEG. A VENCER)-10000(ESTOQUE)/27000=0,63 HÁ QUEM DIGA QUE TIRA SÓ O ESTOQUE, HÁ QUEM TIRE O ESTOQUE E AS DEPESAS ANTECIPADAS.

QUESTÃO ERRADA: O valor do patrimônio líquido foi igual a R$ 43.000,00.

PL= CAP SUBSC 43000-CAP A INTEGRALIZAR 2000-PREJ ACUMULADO 1500 = 39000

QUESTÃO ERRADA: Determinada empresa S.A. apresentou os saldos de suas contas em 31/12/2011, conforme listagem mostrada na tabela acima, com os valores expressos em R$ mil. Com base nessas informações, assinale a opção correta. A liquidez imediata é menor que a liquidez corrente e igual à liquidez geral.

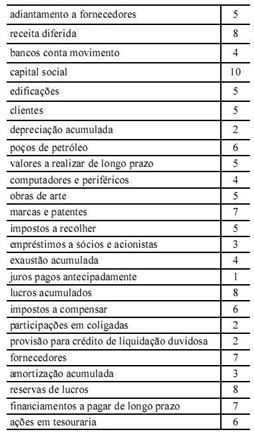

ATIVO NÃO CIRCULANTE: 28 MIL

Adiamento a fornecedores 5 (Ativo Circulante – Devedora)

Receita diferida 8 (Passivo Não Circulante – Credora)

Banco conta movimento 4 (Ativo Circulante – Devedora)

Capital social 10 (Patrimônio Líquido – Credora)

Edificações 5 (Ativo Não Circulante – Imobilizado – Devedora) (+)

Clientes 5 (Ativo Circulante – Devedora)

Depreciação acumulada 2 (Ativo Não Circulante – Retificadora – Credora) (-)

Poços de Petróleo 6 (Ativo Não Circulante – Devedora) (+)

Valores a realizar a longo Prazo 5 (Ativo Não Circulante – ARLP – Devedora) (+)

Computadores e periféricos 4 (Ativo Não Circulante – Imobilizado – Devedora) (+)

Obras de Arte 5 (Ativo Não Circulante – Investimentos – Devedora) (+)

Marcas e patentes 7 (Ativo Não Circulante – Intangível – Devedora) (+)

Imposto a recolher 5 (Passivo Circulante – Credora)

Empréstimos a sócios e a acionistas 3 (Ativo Não Circulante – ARLP – Devedora) (+)

Exaustão acumulada 4 (Ativo Não Circulante – Retificadora – Credora) (-)

Juros pagos antecipadamente 1 (Ativo Circulante – Devedora)

Lucros acumulado 8 (Patrimônio Líquido – Credora)

Impostos a compensar 6 (Ativo Circulante – Devedora)

Participação em coligadas 2 (Ativo Não Circulante – Investimentos – Devedora) (+)

Provisão para Crédito de Liquidação Duvidosa 2 (Ativo Circulante – Retificadora – Credora)

Fornecedores 7 (Passivo Circulante – Credora)

Amortização Acumulada 3 (Ativo Não Circulante – Retificadora – Credora) (-)

Reserva de Lucros 8 (Patrimônio Líquido – Credora)

Financiamentos a pagar de longo Prazo 7 (Passivo Não Circulante – Credora)

Ações de tesouraria 6 (Patrimônio Líquido – Retificadora – Devedora)

Liquidez corrente = ativo circulante / passivo circulante = 18 / 11 = 1,64

Liquidez imediata = disponível / passivo circulante = 4 / 11 = 0,36

Liquidez geral = (ativo circulante + realizável a longo prazo) / (passivo circulante + passivo não circulante) = (18 + 8) / (11 + 15) = 1