§ 3º Entende-se por excesso de arrecadação, para os fins deste artigo, o saldo positivo das diferenças acumuladas mês a mês entre a arrecadação prevista e a realizada, considerando-se, ainda, a tendência do exercício.

QUESTÃO ERRADA: Consideram-se recursos disponíveis para fins de abertura de créditos adicionais os provenientes do excesso de arrecadação, que constitui o saldo positivo das diferenças, acumuladas mês a mês, entre a arrecadação prevista e a realizada, levando-se em conta, ainda, a tendência dos últimos três exercícios financeiros.

INCORRETOS. A tendência é a futura e do exercício atual.

QUESTÃO ERRADA: O excesso das receitas previstas em relação às receitas executadas é denominado déficit de arrecadação.

Segundo Glauber Mota (in Curso Básico de Contabilidade Pública):

Receita Prevista > Receita Arrecadada = Insuficiência de arrecadação;

Receita Prevista < Receita Arrecadada = Excesso de arrecadação;

Desp. Fixada > Desp. Realizada = Economia de Despesas; e

Despesa Fixada < Desp. Realizada = Excesso de despesas (situação não comum e inviável na prática: sempre que se necessitar realizar despesas em montante superior ao autorizado no orçamento, será necessário adicionar a autorização inicial por meio de um crédito adicional).

QUESTÃO ERRADA: Ocorre excesso de arrecadação quando há diferença positiva entre o ativo financeiro e o passivo financeiro acrescido dos saldos dos créditos adicionais transferidos e das operações de crédito vinculadas.

Superávit Financeiro: Ativo Financeiro – Passivo Financeiro.

Excesso de Arrecadação: Receita Arrecadada – Receita Prevista.

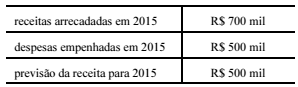

QUESTÃO ERRADA: Na execução de seu orçamento do exercício 2015, determinado município paraense realizou as seguintes operações:

• no mês de agosto de 2015, foi aberto um crédito adicional, para a utilização de recursos por excesso de arrecadação, no valor de R$ 70 mil, destinado à aquisição de terreno para a construção de um ginásio de esportes, para o qual não havia dotação orçamentária específica;

• no mês de setembro de 2015, foi aberto outro crédito adicional, no valor de R$ 100 mil, destinado a reforço de dotação orçamentária já existente, relativa à construção de um hospital municipal, também para a utilização de recursos por excesso de arrecadação.

A previsão da receita, as receitas arrecadadas e as despesas empenhadas no exercício de 2015 são as mostradas no quadro a seguir.

Com referência a essa situação hipotética, julgue o item subsecutivo. Depreende-se das informações apresentadas que o excesso de arrecadação foi de R$ 170 mil.

Excesso de arrecadação = Receita arrecadada – receita prevista

Logo, EA= 700.000-500.000

EA= 200.000

QUESTÃO CERTA: Os créditos extraordinários abertos no exercício devem ser subtraídos para a apuração dos recursos decorrentes de excesso de arrecadação a serem utilizados na abertura de créditos especiais.

QUESTÃO CERTA: Considere que um ente da administração tenha apresentado, ao final do exercício, entre outros, os seguintes saldos.

Disponível: ……………………. R$ 3 milhões*

Superávit financeiro: ……………… R$ 4 milhões

Passivo real descoberto: ……………… R$ 500 mil

Passivo permanente: ……………… R$ 5,5 milhões

*o dobro do saldo do início do exercício

Com base nessas informações, julgue os dois próximos itens.

Houve um excesso de receitas orçamentárias e extraorçamentárias em relação às despesas orçamentárias e extraorçamentárias, durante o exercício, equivalente a R$ 1,5 milhão.

Questão ótima. Importantíssimo registrar que o “Saldo que transfere para o exercício seguinte” no Balanço Financeiro corresponde ao valor registrado no Disponível do Balanço Patrimonial.

É necessário registrar as 2 fórmulas do Resultado Financeiro do Exercício (RFE).

Vejamos: RFE = Saldo Seguinte – Saldo Anterior

RFE = Receitas Orça + Receita Extraorç. – Despesas Orç. – Despesas Extraorç.

Igualando ambas equações, teremos:

Saldo Seguinte – Saldo Anterior = Rec. Orç. + Rec Extraorç. – Desp. Orç. – Desp. Extraorç.

3,0 – 1,5 = 1,5milhões

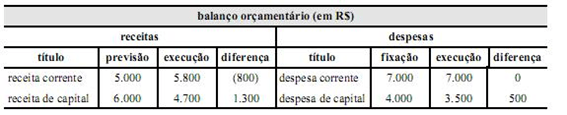

QUESTÃO CERTA: Com base na análise dos dados relativos ao balanço orçamentário acima, assinale a opção correta.

A) o excesso de arrecadação obtido foi de R$ 800.

ERRADO, houve uma frustração de arrecadação no valor de 500, pois as receitas executadas somaram 10500 e as receitas previstas somaram 11.000.

B) ocorreu equilíbrio na execução orçamentária.

CERTO, as receitas executadas somaram 10.500 e as despesas executadas somaram 10.500.

C) não houve economia orçamentária.

ERRADO, houve uma economia de despesas no valor de 500 devido as despesas executadas terem sido 10500 e as despesas fixadas 11.000.

D) houve superávit do orçamento corrente.

ERRADO, houve um déficit do orçamento corrente no valor de 1.200, pois as receitas correntes executadas somaram 5.800 e as despesas correntes executadas somaram 7.000.

E) houve déficit do orçamento de capital.

ERRADO, houve superávit do orçamento de capital no valor de 1.200, pois as receitas de capital executadas somaram 4.700 e as despesas de capital executadas somaram 3.500.

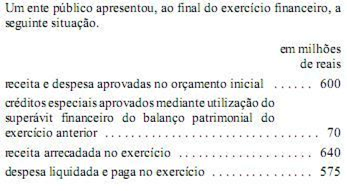

QUESTÃO ERRADA: De acordo com os dados, é correto concluir que houve insuficiência de arrecadação de R$ 30 milhões.

Questão simples: a receita aprovada foi de 600 e a arrecadada foi de 640, ocorrendo um excesso de arrecadação e não insuficiência.

A banca quis fazer uma pegadinha, vejamos:

Receita = 600

Crédito especial (exercício anterior) = 70

Arrecadação de Receita = 640

Se o candidato entendesse que o crédito especial de 70 foi para cobrir uma possível insuficiência de

arrecadação, ficaria assim:

Receita prevista = 600

gasto realizado + reforço adicional = 600 + 70 = 670

Receita arrecadada = 640

Então:

640 – 670 = -30 (déficit)

QUESTÃO CERTA: Com base nas informações da tabela apresentada, que mostra contas extraídas em 31/12/20X0 da contabilidade de determinado ente público, julgue os próximos itens.

O referido ente público apurou o valor de excesso de arrecadação de R$ 5.000.000.

O ente púbico previu arrecadar 100, mas arrecadou (realizou) 105 (ou seja, 5 milhões a mais – 105 M). Logo, correta.