QUESTÃO CERTA: No balanço orçamentário serão demonstradas as receitas e as despesas previstas em confronto com as realizadas.

Segundo o art. 102 da Lei nº 4.320/64, O BALANÇO ORÇAMENTARIO demonstrará as receitas e despesas previstas em confronto com as realizadas.

QUESTÃO CERTA: No balanço orçamentário, o resultado é encontrado pela diferença entre as receitas e despesas executadas. Nesse caso, desconsideram-se as receitas e despesas previstas na lei orçamentária.

O resultado obtido no BO será dado pela confrontação das receitas e despesas executadas.

Superavitário = receita maior que despesa;

Deficitário = receita menor que despesa.

Essa análise pode ser feita levando em consideração as receitas/despesas correntes e de capital em conjunto

ou pode ser feita a análise em separado também.

A questão vai dizer “resultado corrente superavitário”, “resultado de capital deficitário”, por exemplo.

As análises que levam em consideração tanto receita e despesa previstas/fixadas quanto as executadas são aquelas de “economia”, “insuficiência”.

QUESTÃO ERRADA: O balanço orçamentário apresenta detalhamento das receitas pelos valores líquidos, assim como as deduções, restituições e descontos do valor bruto das mesmas receitas na coluna das despesas.

O erro é dizer que essa informação está na coluna das despesas, o certo é na coluna da receita.

2.4.1. Quadro Principal

O quadro principal apresentará as receitas e despesas previstas em confronto com as realizadas. As receitas e despesas serão apresentadas conforme a classificação por natureza. No caso da despesa, a classificação funcional também será utilizada complementarmente à classificação por natureza. As receitas deverão ser informadas pelos valores líquidos das respectivas deduções, tais como restituições, descontos, retificações, deduções para o Fundeb e repartições de receita tributária entre os entes da Federação, quando registradas como dedução, conforme orientação da Parte I – Procedimentos Contábeis Orçamentários (PCO).

Manual de Contabilidade Aplicada ao Setor Público 7ª Ed. Pg. 375 – 3.6.1.1.

Restituições de Receitas Orçamentárias Depois de reconhecidas as receitas orçamentárias, podem ocorrer fatos supervenientes que ensejem a necessidade de restituições, devendo-se registrá-los como dedução da receita orçamentária, possibilitando maior transparência das informações relativas à receita orçamentária bruta e líquida.

O processo de restituição consiste na devolução total ou parcial de receitas orçamentárias que foram recolhidas a maior ou indevidamente, as quais, em observância aos princípios constitucionais da capacidade contributiva e da vedação ao confisco, devem ser devolvidas.

Não há necessidade de autorização orçamentária para sua devolução. Na União, a restituição é tratada como dedução de receita. Se fosse registrada como despesa orçamentária, a receita corrente líquida ficaria com um montante maior que o real, pois não seria deduzido o efeito dessa arrecadação imprópria.

Manual de Contabilidade Aplicada ao Setor Público 7ª Ed. Pg. 58

QUESTÃO ERRADA: O balanço orçamentário destina-se a evidenciar a receita arrecadada e a despesa prevista, bem como as respectivas execuções, o que permite a apuração do resultado da variação patrimonial

Segundo o art. 102 da Lei nº 4.320/64,

O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas.

Nos termos da NBC T 16.6, o Balanço Orçamentário evidencia as receitas e as despesas orçamentárias, detalhadas em níveis relevantes de análise, confrontando o orçamento inicial e as suas alterações com a execução, demonstrando o resultado orçamentário.

QUESTÃO CERTA: O balanço orçamentário discriminará as receitas por fonte e as despesas por grupo de natureza.

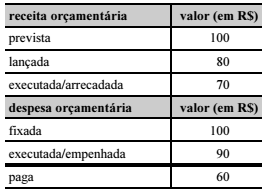

QUESTÃO CERTA: A execução orçamentária de uma entidade pública hipotética apresentou as seguintes informações em determinado exercício financeiro já encerrado. Nessa situação hipotética, o resultado do balanço orçamentário apurado ao final do referido exercício apresentou-se deficitário em R$ 20.

Lembre-se de um ponto importante sobre o Balanço Orçamentário citado na lei 4320:

Art. 102. O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas.

É o que temos acima, o balanço orçamentário está revelando a receita prevista e a receita realizada (executada/arrecada) bem como a despesa prevista (fixada) com a despesa realizada (executada/ empenhada). Cuidado, pois as provas trocam o tipo de balanço que faz esse confronto. O balanço que faz esse confronto é o orçamentário.

A conta para encontrar o Balanço Orçamentário é super simples. Basta fazer receita arrecadada subtraída da despesa empenhada. Lembre-se que se trata do balanço orçamentário e não do balanço financeiro que visa checar o saldo das disponibilidades financeiras. Como diz a lei 43240:

Art. 35. Pertencem ao exercício financeiro:

I – as receitas nêle arrecadadas;

II – as despesas nêle legalmente empenhadas.

Balanço Orçamentário = Receita Arrecadada – Despesa Empenhada.

Balanço Orçamentário = 70-90 = -20 de déficit orçamentário

QUESTÃO CERTA: O balanço orçamentário pode demonstrar situação de desequilíbrio entre a previsão da receita e a dotação da despesa.

É importante destacar que em decorrência da utilização do superávit financeiro de exercícios anteriores (ativo financeiro – passivo financeiro) para abertura de créditos adicionais, apurado no Balanço Patrimonial do exercício anterior ao de referência, o Balanço Orçamentário demonstrará uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada.

QUESTÃO CERTA: As Demonstrações Contábeis aplicadas ao setor Público (DCASP) fornecem aos usuários informações a respeito dos aspectos de natureza orçamentária, econômica, patrimonial e financeira das entidades. A partir das demonstrações, o auditor de contas públicas poderá identificar, no balanço orçamentário, a possível situação de desequilíbrio entre a previsão da receita e as dotações atualizadas.

QUESTÃO CERTA: O resultado orçamentário é obtido na comparação entre receita realizada e despesa executada, ao passo que o resultado financeiro depende dos saldos financeiros do início e do final do exercício social.

Certo. Perfeito! Realmente ao confrontarmos a receita realizada com a despesa executada chegamos ao resultado orçamentário evidenciado no balanço orçamentário. Ademais, segundo o art. 103 da Lei nº 4.320/64, O Balanço Financeiro demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte. Observe que o BF evidencia o saldo em espécie proveniente do exercício anterior. Trata-se da “rapa do tacho”, o resto de grana (caixas e equivalentes de caixa, na linguagem técnica) que sobrou do exercício anterior. Além disso, na coluna dos dispêndios, é evidenciado o saldo que se transfere para o exercício seguinte. Ao confrontarmos esses dois saldos chegamos ao resultado financeiro.

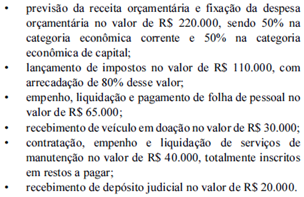

QUESTÃO ERRADA: O balanço orçamentário desse exercício apresentou um resultado orçamentário superavitário no valor de R$ 3.000.

Cuidado com os com os comentários:

Ele quer saber o Valor do Resultado Orçamentário = Receitas Arrecadadas – Despesas Empenhadas.

RO= 88.000 (Impostos Arrecadados = 110.000 * 80%) – 65.000 (Empenho da folha de Pagamento) – 40.000 (Empenho para serviços de manutenção)

RO = – 17.000

Déficit de R$ 17.000

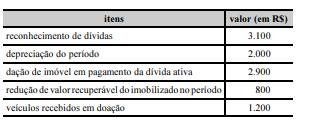

Recebimento de Veículos em doação não entra no Cálculo por ser uma Variação Patrimonial Ativa (Independente da Execução Orçamentário, logo não faz parte do Cálculo do Balanço Orçamentário)

Recebimento de Depósito Judicial não entra no Cálculo por ser uma receita extraorçamentária.

QUESTÃO ERRADA: Se determinado órgão público transferir recursos financeiros para outro órgão, a movimentação financeira não será incluída no balanço orçamentário.

Veja o que diz o Manual de Contabilidade Pública:

O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas.

O Balanço Orçamentário é composto por:

a. Quadro Principal;

b. Quadro da Execução dos Restos a Pagar Não Processados; e

c. Quadro da Execução dos Restos a Pagar Processados.

2.5. NOTAS EXPLICATIVAS

O Balanço Orçamentário deverá ser acompanhado de notas explicativas que divulguem, ao menos:

a. o detalhamento das receitas e despesas intraorçamentárias, quando relevante;

b. o detalhamento das despesas executadas por tipos de créditos (inicial, suplementar, especial e extraordinário);

c. a utilização do superávit financeiro e da reabertura de créditos especiais e extraordinários, bem como suas influências no resultado orçamentário; Parte V – Demonstrações Contábeis Aplicadas ao Setor Público

376 Manual de Contabilidade Aplicada ao Setor Público

d. as atualizações monetárias autorizadas por lei, efetuadas antes e após a data da publicação da LOA, que compõem a coluna Previsão Inicial da receita orçamentária;

e. o procedimento adotado em relação aos restos a pagar não processados liquidados, ou seja, se o ente transfere o saldo ao final do exercício para restos a pagar processados ou se mantém o controle dos restos a pagar não processados liquidados separadamente;

f. o detalhamento dos “recursos de exercícios anteriores” utilizados para financiar as despesas orçamentárias do exercício corrente, destacando-se os recursos vinculados ao RPPS e outros com destinação vinculada;

Fonte: MCASP 7ed, pg 364.

QUESTÃO CERTA: O resultado orçamentário apurado na demonstração das variações patrimoniais é diferente do resultado apurado no balanço orçamentário.

QUESTÃO CERTA: O resultado orçamentário apurado na demonstração das variações patrimoniais é diferente do resultado orçamentário apurado no balanço orçamentário, posto que nesse último conceito não há influência das interferências ativas e passivas e das mutações ativas e passivas, que são de origem orçamentária, ocorridas no patrimônio durante a execução do orçamento da despesa e da receita.

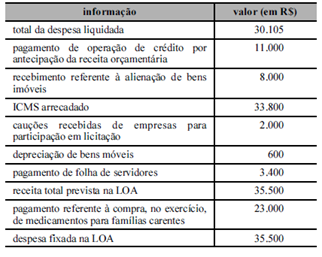

QUESTÃO: A tabela precedente apresenta eventos ocorridos, referentes ao exercício de 2015 em determinado estado da Federação. Sabendo que foram liquidados 90% da despesa empenhada, julgue o próximo item, considerando as normas vigentes relativas aos demonstrativos contábeis do setor público. A despesa realizada, constante do balanço orçamentário apresentado, foi maior que R$ 31.000.

No Balando Orçamentário, a Despesa realizada é a Despesa EMPENHADA.

A questão afirma que a Despesa Liquidada corresponde a 90% da despesa empenhada. Logo, basta fazer uma regra de 3.

30.105 ———- 90%

Desp. Empenhada ——100%

Desp. Empenhada = 100% x 30.105/ 90%

Desp. Empenhada = 33.450.

Observe que se uma despesa foi liquidada é porque ela foi obrigatoriamente empenhada. Por isso, foi adotada o “total de despesa liquidada”.

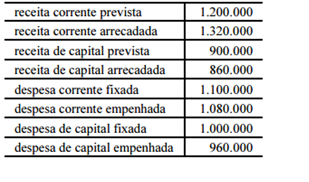

QUESTÃO CERTA: No final do exercício de 2015, o balanço orçamentário do município X apresentou as informações mostradas na tabela precedente, em reais. Ainda com relação ao texto 3A4AAA, ao final de 2015, o resultado orçamentário do município X foi superavitário em R$ 140.000.

A questão quer saber o Valor do Resultado Orçamentário = Receitas Arrecadadas – Despesas Empenhadas. A conta fica assim: (1.320.000 + 860.000) – (1.080.000+960.000) = 140.000.

QUESTÃO CERTA: No âmbito do setor público, o balanço orçamentário demonstra a (s) receitas e despesas previstas em confronto com as realizadas.

QUESTÃO ERRADA: O balanço financeiro evidencia o excesso ou a frustração na arrecadação de um exercício.

Negativo. Quem faz isso é o balanço orçamentário.

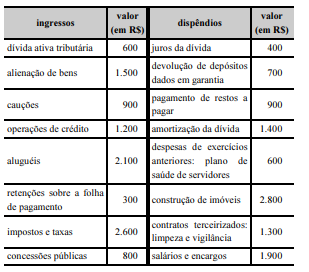

QUESTÃO CERTA: O quadro a seguir mostra ingressos e dispêndios de recursos de determinado ente público, referentes a eventos ocorridos no exercício de 20X9.

Além de não ter havido inscrição de restos a pagar no exercício nem outras despesas empenhadas, ocorreram ainda os seguintes eventos.

Considerando essa situação hipotética, julgue o item a seguir, acerca de aspectos contábeis a ela relacionados. O balanço orçamentário de 20X9 apresenta resultado orçamentário superavitário.

(+) Receitas Orçamentárias

(+) Dívida ativa – 600

(+) Alienação – 1.500

(+) Operações de credito – 1.200

(+) Alugueis – 2.100

(+) Impostos/taxas – 2.600

(+) Concessões – 800

Total – 8.800

(-) Despesas orçamentárias

(-) Juros – 400

(-) Amortizacao da divida – 1.400

(-) DEA – 600

(-) Construcao de imoveis – 2.800

(-) Limpeza e vigilancia – 1.300

(-) Salarios – 1.900

Total – 8.400. Resultado Orçamentário –>> 8.800 – 8.400 = Superávit de 400

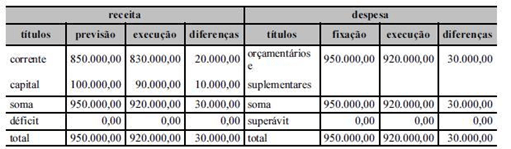

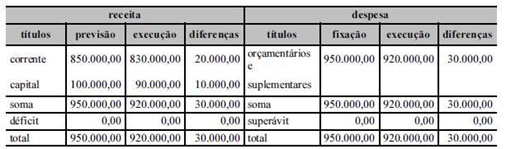

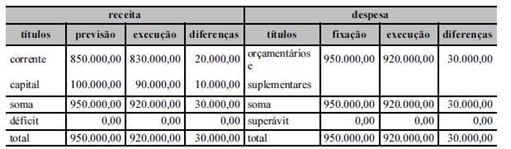

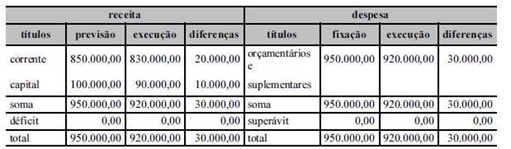

QUESTÃO ERRADA: Considerando as informações na tabela acima referentes a um balanço orçamentário, assinale a opção correta: Nesse balanço orçamentário estão demonstradas as receitas e as despesas orçamentárias e extraorçamentárias previstas em confronto com as realizadas.

Errada! Nesse balanço orçamentário estão demonstradas as receitas e as despesas orçamentárias e extraorçamentárias previstas em confronto com as realizadas (casca de banana).

QUESTÃO ERRADA: Considerando as informações na tabela acima referentes a um balanço orçamentário, assinale a opção correta: O resultado orçamentário apurado no exercício foi deficitário em R$ 30.000,00

Na verdade, foi nulo.

QUESTÃO CERTA: Considerando as informações na tabela acima referentes a um balanço orçamentário, assinale a opção correta: o resultado orçamentário do exercício foi influenciado negativamente pelo desempenho da arrecadação da receita.

Sim, pois se a arrecadação da receita fosse maior haveria um superávit, portanto devido à baixa arrecadação o resultado foi nulo, portanto ela impactou negativamente.

QUESTÃO Cerrada: Considerando as informações na tabela acima referentes a um balanço orçamentário, assinale a opção correta: o resultado orçamentário do exercício foi influenciado negativamente pelo desempenho da execução da despesa.

O fato de não ter gasto tudo o que foi previsto – Economia Orçamentária – foi muito bom, pois se tivesse gasto tudo o que podia teria ocorrido um Déficit Orçamentário. Portanto, ajudou e afetou positivamente.

QUESTÃO ERRADA: Considerando as informações na tabela acima referentes a um balanço orçamentário, assinale a opção correta: Na receita, os valores apresentados na coluna diferenças são transferidos para o exercício seguinte e compõem o saldo de receitas de exercícios anteriores.

Os saldos que são transferidos para o exercício seguinte constam no balanço Financeiro.