Última Atualização 22 de março de 2021

QUESTÃO CERTA: Os eventos e dados relacionados abaixo foram registrados no primeiro exercício financeiro de uma unidade gestora da Câmara dos Deputados.

▸ Aprovação da LOA, com previsão da receita e fixação da despesa no valor de R$ 180.000;

▸ Lançamento de impostos no valor de R$ 90.000, sendo arrecadados 80% desse valor;

▸ Depósitos de terceiros no valor de R$ 18.000, recebidos em garantia de contratos;

▸ Compra de veículo no valor de R$ 48.000, com vida útil estimada de 5 anos, sendo 50% pagos à vista e 50% inscritos em restos a pagar.

Com base nessas informações hipotéticas e tendo em vista o plano de contas aplicado ao setor público composto por oito classes de contas e os critérios para elaboração das demonstrações contábeis aplicadas ao setor público no referido exercício, julgue o item seguinte. Para fins de elaboração da demonstração das variações patrimoniais, a parcela da depreciação do veículo no período deve ser computada no rol das variações patrimoniais diminutivas.

Importante verificar que o reconhecimento da depreciação se encontra vinculado à identificação das circunstâncias que determinem o seu registro, de forma que esse valor seja reconhecido no resultado do ente através de uma variação patrimonial diminutiva (VPD).

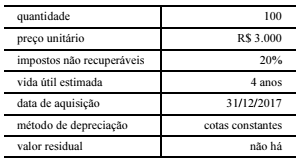

QUESTÃO CERTA: Os dados a seguir referem-se à aquisição de computadores por uma entidade pública com o objetivo de melhorar e otimizar os serviços prestados à sociedade.

Após 3 anos de uso desses computadores, foi feita a contratação de laudo técnico sobre a recuperabilidade das máquinas utilizadas, por recomendação de um auditor ao gestor patrimonial. Conforme o laudo, o valor líquido de venda dos computadores era de R$ 80.000 e o valor em uso, de R$ 100.000.

A partir dessas informações, julgue o próximo item. O valor correspondente à despesa de depreciação dos computadores é uma variação patrimonial diminutiva.

Assim, é importante verificar que o reconhecimento da depreciação se encontra vinculado à identificação das circunstâncias que determinem o seu registro, de forma que esse valor seja reconhecido no resultado do ente através de uma variação patrimonial diminutiva (VPD).

FONTE: MCASP 8ª EDIÇÃO PAG 178

Pelo registro da depreciação:

D – Despesas com Depreciação (Despesas)

C – Depreciação Acumulada (Ativo – Retificadora)

Resultado diminui, patrimônio diminui.

QUESTÃO CERTA: Será reconhecida, no exercício, variação patrimonial diminutiva de estoques no valor de R$ 20.000.

A variação patrimonial diminutiva será reconhecida no momento do consumo do estoque.

D – VPD (Conta do grupo 3 = aumento da variação patrimonial diminutiva)

C – Conta de Estoques (Conta do grupo 1 = diminuição do ativo)

QUESTÃO CERTA: O ajuste por perda de recuperabilidade realizado no ativo imobilizado de uma entidade pública é uma variação patrimonial caracterizada como quantitativa diminutiva.

REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVO NÃO GERADOR DE CAIXA (NBC TSP 09)

A perda por redução ao valor recuperável do ativo deve ser reconhecida imediatamente no resultado do período (VPD).

Tomemos cuidado para não confundir com o Ajuste de Avaliação Patrimonial (AAP), o qual ajusta o ativo ou passivo mensurado a valor justo. Este, o lançamento não afeta o resultado: (exemplo diminuindo o valor do ativo)

D – Ativo que está sofrendo o ajuste (A)

C – AAP (PL – conta retificadora) – fica no PL! – só vai ser realizado quando da venda ou baixa do ativo.

Já o caso da questão, Ajuste a Valor Recuperável (confronta-se o valor recuperável – maior entre valor justo líquido de venda e valor de uso – com o valor contábil líquido, ajustando o ativo caso o valor recuperável seja inferior ao valor contábil líquido), temos uma VPD:

D – Perda por ajuste a valor recuperável (VPD)

C – Perda acumulada (retifica o Ativo que está sofrendo o ajuste)

QUESTÃO ERRADA: Atualmente, as normas contábeis aplicadas à União não preveem o reconhecimento da variação patrimonial diminutiva antes da ocorrência do empenho e da liquidação da despesa orçamentária.

Registro dos fatos que afetam o patrimônio público segundo o regime de competência: as variações patrimoniais aumentativas (VPA) e as variações patrimoniais diminutivas (VPD) registram as transações que aumentam ou diminuem o patrimônio líquido, devendo ser reconhecidas nos períodos a que se referem, segundo seu fato gerador, sejam elas dependentes ou independentes da execução orçamentária.

Para fins de contabilidade patrimonial, verifica-se a existência de três tipos de relacionamentos entre o segundo estágio da execução da despesa orçamentária (liquidação) e o reconhecimento da VPD: antes da liquidação; simultânea à liquidação; e após a liquidação.

Fonte: MCASP/2019

A despesa sob enfoque patrimonial ocorrerá independentemente de execução orçamentária da despesa, pois as variações patrimoniais não necessariamente serão produzidas em virtude da execução do orçamento público. Assim, a diminuição do PL poderá ocorrer a qualquer momento, seja antes, durante ou após as fases de execução da despesa.

QUESTÃO CERTA: A depreciação de um veículo deve ser lançada no sistema de informações patrimoniais, no qual é debitada a conta do subgrupo variação patrimonial diminutiva e creditada a conta redutora do subgrupo imobilizado depreciação acumulada.

Depreciação: Ex.: Um órgão adquire um veículo no valor de R$ 50.000,00, com taxa prevista de depreciação anual de 5% ao ano.

No dia 31/12/Ano em questão: Contabiliza-se no Ativo Não Circulante:

D – Depreciação com Depreciação de Veículos

C – Depreciação de Acumulada de Veículos…………………………………2.500,00.

31/12/Ano em Questão:

Ativo não circulante

Veículos………………………………50.000,00

(-) Depreciação Acumulada (2.500,00) – R$ 47.500,00