CEBRASPE (2019):

QUESTÃO CERTA: Ao final do exercício social, uma empresa que utiliza o sistema de inventário periódico realizou a contagem de estoques; porém, em auditoria, o auditor deseja calcular o estoque final de mercadorias com base nas informações contábeis. Para essa empresa, os saldos são os seguintes:

• estoque inicial = R$ 55.000;

• compras líquidas = R$ 100.000;

• receita de vendas = R$ 175.000;

• lucro bruto = R$ 105.000.

Nessa situação hipotética, desconsiderando-se os efeitos de impostos/tributos e de demais receitas/despesas não citadas, o valor do estoque final de mercadorias com base nos saldos contábeis apresentados é igual a: R$ 85.000.

Solução:

Podemos calcular o estoque final através da equação abaixo:

CMV = Estoque Inicial + Compras – Estoque Final

O CMV pode ser calculado pela diferença entre a Receita de Vendas e o Lucro Bruto!

Receita de Vendas 175.000

( – ) CMV (CMV)

( = ) Lucro Bruto 105.000

175.000 – CMV = R$ 105.000

CMV = R$ 70.000

Assim:

CMV = Estoque Inicial + Compras – Estoque Final

70.000 = 55.000 + 100.000 – Estoque Final

Estoque Final = R$ 85.000.

CEBRASPE (2016):

QUESTÃO CERTA: A empresa X adquiriu, a prazo, em 1.º/4/2016, cem computadores por R$ 1.000 cada um. Em 2/4/2016, ela vendeu, à vista, 50% do estoque por R$ 100.000; em 5/4/2016, um cliente dessa empresa devolveu um computador. Acerca dessa situação hipotética, assinale a opção correta, considerando que o estoque inicial da empresa X era igual a zero e desprezando o impacto tributário: O estoque final em 30/4/2016 era superior a R$ 50.000.

Solução:

CMV = EI + E – EF;

49000 = 0 + 100.000 – EF;

49000 – 100.000 = -EF;

-51.000 = – EF;

EF = 51.000.

CEBRASPE (2015):

QUESTÃO CERTA: Uma empresa cujas operações de compra e venda estão sujeitas à incidência de ICMS de 17% apresenta, em um mesmo ano, as seguintes informações de seu estoque de mercadorias:

30/9 – estoque existente: 30 unidades a R$ 18,00 cada unidade;

6/10 – compras a prazo: 100 unidades a R$ 24,10 cada unidade;

7/10 – vendas a prazo: 60 unidades a R$ 36,14 cada unidade;

8/10 – compras à vista: 100 unidades a R$ 30,12 cada unidade;

9/10 – vendas à vista: 90 unidades a R$ 36,14 cada unidade.

Acerca dessa situação, julgue o item que se segue, considerando que, no PEPS, saem as primeiras unidades e ficam as últimas, e que o custo da mercadoria vendida (CMV) será correspondente às primeiras unidades a ingressarem no estoque. O valor total do estoque final pelo PEPS, que corresponde às 80 últimas unidades compradas em 8/10, é inferior a R$ 2.100,00.

Solução:

O ICMS deve ser deduzido do valor das compras, pois este imposto é recuperável. Envolve um pouco de Direito Tributário; o cálculo do icms é “por dentro”, ou seja, o valor do imposto já está dentro do valor da compra. Isso quer dizer que os R$ 30,12 de cada unidade comprada, representam já o valor cheio do produto junto com os 17% de ICMS. Como o ICMS é um imposto recuperável, ele não vai para o estoque. Por isso temos que retirar 17% do valor da compra.

Então, complementando o comentário do colega Renato, detalhando os valores:

Seria o valor total da compra – 17% ICMS;

80 unidades X R$ 30,12 = R$ 2.409,60.

17% de ICMS = aproximadamente R$ 409,63

Saldo no estoque: 2409,60 – 409,63 = R$ 1.999,97.

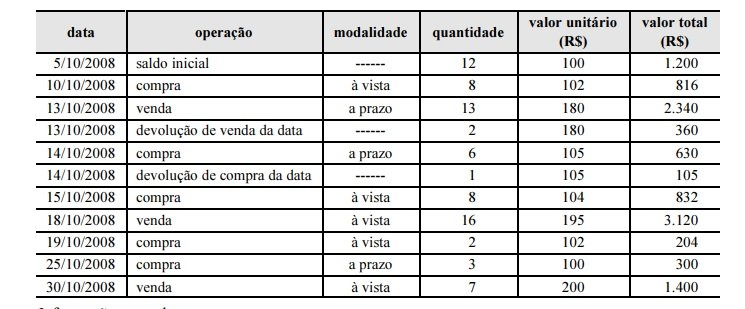

CEBRASPE (2008):

QUESTÃO CERTA: A partir da ficha de controle de estoque das informações complementares apresentadas acima, julgue os itens subsequentes.

Informações complementares:

• saldo inicial do disponível: R$ 789;

• aquisição de veículos a prazo dia 22/10/2008: R$ 56.890;

• captação de empréstimos de longo prazo: R$ 67.900;

• pagamento a fornecedores dia 23/10/2008: R$ 1.678;

• recebimento de clientes dia 21/10/2008: R$ 6.890;

• aquisição de terrenos a prazo dia 23/10/2008: R$ 54.980;

• total do passivo circulante em 31/10/2008: R$ 32.185;

• total do passivo exigível em longo prazo em 31/10/2008: R$ 90.800;

• total do ativo circulante em 31/10/2008: R$ 95.980;

• apropriação de despesas operacionais: R$ 3.580;

• imposto sobre receita, apropriado em 31/10/2008: R$ 1.372;

• receita financeira incorporada ao saldo do investimento em 23/10/2008: R$ 12.000;

• imposto sobre resultado apropriado em 31/10/2008: 24%.

A partir da ficha de controle de estoque das informações complementares apresentadas acima, julgue os itens subsequentes. O estoque final de mercadorias, considerando o controle de estoques pelo UEPS, é de R$ 402.

Solução: EI + Compras líquidas = 12+8+5+8+2+3 = 38 (-) Vendas Líquidas 11+16+7 = 34 –> 38 – 34 = restaram 4 UEPS (Estoque mais antigo ==> 4 x 100,00 = R$ 400,00).

VUNESP (2023):

QUESTÃO CERTA: Seguem informações contábeis, de 31 de dezembro de 2022, de uma empresa de varejo, partindo da hipótese de que não há incidência tributária sobre as operações.

| Descrição da Informação | Reais |

| Compra de Mercadorias para Revenda | 405.000,00 |

| Custo de Mercadorias Vendidas | 365.400,00 |

| Devolução de Compras | 54.000,00 |

| Duplicatas Descontadas | 54.000,00 |

| Fornecedores no Período | 71.400,00 |

| Estoque Inicial | 296.100,00 |

| Fretes sobre Compras | 15.600,00 |

| Impostos sobre Vendas | 30.000,00 |

| Venda de Mercadorias | 1.140.000,00 |

Assinale a alternativa que apresenta o valor, em reais, do Estoque Final, em 31 de dezembro de 2022: 297.300.

Solução:

CMV = ESTOQUE INICIAL + COMPRAS LÍQUIDAS – ESTOQUE FINAL

Compras líquidas:

- Compra de Mercadorias para Revenda 405.000,00

- Devolução de Compras (-) 54.000,00

- Fretes sobre Compras 15.600,00

= total de compras líquidas $336.600.

.

365.400 = 296.100 + 336.600 – X

365.400 = 662.700 – X

X = 297.300.

VUNESP (2023):

QUESTÃO CERTA: Leia as informações a seguir da empresa Estrela Dalva Ltda., para responder à questão.

Balancete de verificação em 31.12.2022:

Descrição da conta Reais

Caixa 30.000

Equivalentes de Caixa 105.000

Contas a receber 180.000

Estoques –

Despesas antecipadas 45.000

Máquinas e equipamentos 750.000

Depreciação de máquinas e equipamentos 150.000

Financiamento a longo prazo 600.000

Capital 240.000

Reservas de lucros 90.000

Vendas líquidas 900.000

CMV 810.000

Despesas administrativas –

Despesas de salários 90.000

Despesas financeiras 15.000

Receitas financeiras 45.000

O contador da Estrela Dalva está procedendo ao fechamento do balancete do referido exercício, no entanto, necessita ainda incluir alguns lançamentos contábeis, sendo:

1) Depreciação do imobilizado e 10% sobre o valor de custo dos bens e será reconhecido como despesas administrativas.

2) Dos seguros pagos antecipadamente, 2/3 (dois terços) do saldo da conta é despesa administrativa do exercício.

3) O total de receita de juros do exercício deveria ser de R$ 75.000, já recebidos.

4) Os juros sobre o financiamento a longo prazo a ser reconhecido ainda no exercício de 2022 montam a R$ 30.000.

5) Houve uma devolução de vendas da ordem de R$ 90.000, cujo CMV foi de R$ 60.000. A empresa restituiu o cliente a vista, por intermédio de transferência bancária.

Trata-se de transações hipotéticas, portanto, não há valores de impostos. O valor dos estoques remanescentes é: 60.000.

Solução:

Na ocasião da venda:

RECEITA DE VENDA – 90 000 (C)

CAIXA – 90 000 (D)

CMV – 60 000 (D)

ESTOQUES – 60 000 (C)

Na devolução:

DEVOLUÇÃO DE MERCADORIA – 90 000 (D) *retifica a receita do período

CAIXA – 90 000 (C)

CMV – 60 000 (C)

ESTOQUES – 60 000 (D)