Última Atualização 26 de março de 2021

QUESTÃO ERRADA:

Informações contábeis R$

Custo de produtos, mercadorias e serviços vendidos (5.114.429)

Remuneração de capital próprio (3.791.244)

Materiais, energia e serviços de terceiros (2.468.170)

Retenções (depreciações) (1.730.426)

Remuneração de capital de terceiros (862.976)

Pessoal, encargos e benefícios (576.030)

Valor adicionado recebido em transferência 2.343.698

Valor adicionado total a distribuir 9.816.579

Venda de mercadorias e serviços 16.786.087

Considerando a tabela acima, que apresenta dados financeiros hipotéticos de determinada empresa prestadora de serviços de telefonia fixa e móvel referentes ao final de certo exercício, e que as informações contidas nessa tabela sejam utilizadas para elaborar a demonstração do valor adicionado (DVA), julgue o item seguinte. O valor adicionado bruto é superior a R$ 10.000.000.

Estrutura da DVA:

RECEITAS

-INSUMOS ADQUIRIDOS DE TERCEIROS

= VALOR ADICIONADO BRUTO

-DEPRECIAÇÃO

=VALOR ADICIONADO LÍQUIDO

+ VALOR RECEBIDO EM TRANSFERÊNCIA

= VALOR ADICIONADO TOTAL A DISTRIBUIR.

DVA

venda de mercadorias e serviços 16.786.087

custo de produtos, mercadorias e serviços vendidos (5.114.429)

materiais, energia e serviços de terceiros (2.468.170)

Valor Adicionado Bruto 9.203.488

Portanto, será MENOR. A depreciação só se deduz após o VAB, para se obter o valor adicionado líquido.

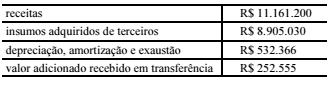

QUESTÃO ERRADA: Considerando que a tabela abaixo se refere a uma empresa listada em bolsa de valores, é correto afirmar que o valor adicionado bruto a ser apresentado na demonstração do valor adicionado é inferior a R$ 1.800.000.

Receitas ………………………………………………….R$ 11.161.200

Insumos adquiridos de terceiros…………. (R$ 8.905.030)

Valor adicionado bruto…………………………….. R$ 2.256.170 (É SUPERIOR A 1.800.000)

Depreciação, amortização e exaustão ………(R$ 532.366)

Valor adicionado líquido ……………………………R$ 1.723.804

Valor adicionado recebido em transferência R$ 252.555

Valo adicionado a distribuir ………………………R$ 1.976.359

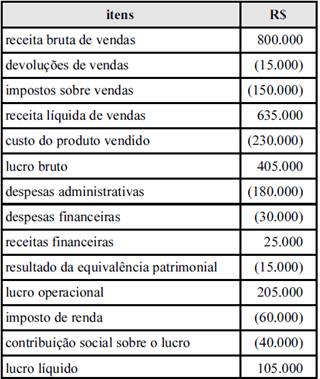

QUESTÃO CERTA: Com base nas informações da tabela acima, que apresenta a demonstração do resultado do exercício da empresa hipotética Alfa, e considerando a legislação em vigor sobre a elaboração da demonstração do valor adicionado, julgue os itens subsequentes. O valor recebido pela empresa Alfa em transferência foi superior a R$ 9.000.

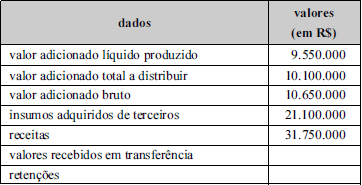

QUESTÃO ERRADA: Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis. Considerando-se os dados mostrados na tabela abaixo, que foram retirados da demonstração do valor adicionado de determinada empresa, é correto afirmar que o valor das retenções e o valor adicionado recebido em transferência são ambos iguais a R$ 550.000,00.

DVA

Receitas = 31.750.000

(-) Insumos = 21.100.000

= valor adicionado bruto = 10.650.000

(-) depreciação = 1.100.000

= valor adicionado líquido produzido = 9.550.000

Valores Recebidos em transferência = 550.000

Valor Adicionado total a distribuir = 10.100.000

Distribuição

QUESTÃO:

Valor recebido em transferência = receita financeira – resultado negativo em equivalência patrimonial = 25000 – 15000 = 10000.

Complemento

1. Valor adicionado recebido em transferência representa a riqueza que não tenha sido criada pela própria entidade, e sim por terceiros, e que a ela é transferida, como por exemplo receitas financeiras, de equivalência patrimonial, dividendos, aluguel, royalties, etc. Precisa ficar destacado, inclusive para evitar dupla-contagem em certas agregações.

2. Receitas financeiras e receitas oriundas de aluguéis devem ser apresentadas na DVA como valores adicionados recebidos em transferência.

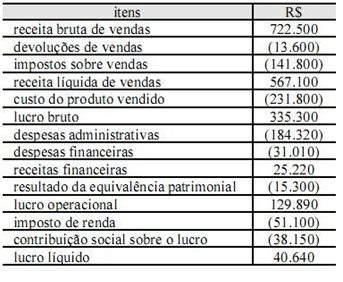

QUESTÃO ERRADA: Com base na legislação em vigor e na demonstração do resultado do exercício (DRE) de determinada entidade, mostrada na tabela acima, julgue os itens subsequentes acerca da elaboração da demonstração do valor adicionado (DVA). O valor recebido em transferência é inferior a R$ 6.000.

6.1) Resultado de equivalência patrimonial

(15.300)

6.2) Receitas financeiras

25.220

Na hora da prova, basta ver que o valor é maior que R$6.000,00. Assim, o item está incorreto:

25,220- 15.300= R$9.920,00

Gabarito: Incorreto

QUESTÃO CERTA: Além da obrigação legal, constituída com base nos termos formais do contrato de benefício pós-emprego, o plano de benefício definido requer o reconhecimento das chamadas obrigações construtivas, que podem surgir de práticas informais da entidade patrocinadora do plano.

Vendas de mercadorias————————————————————————————–7.200

Lucros retidos—————————————————————————————————310

Resultado de equivalência patrimonial (receita)—————————————————————30

Receitas financeiras———————————————————————————————-150

Custo das mercadorias vendidas (inclui icms, ipi, pis e cofins)—————————————-4.800

Despesas de provisão para créditos de liquidação duvidosa—————————————————2

Despesas de depreciação, amortização e exaustão———————————————————130

Despesas de aluguéis——————————————————————————————–250

Dividendos distribuídos——————————————————————————————–50

Despesas de pessoal———————————————————————————————328

Despesas de impostos, taxas e contribuições (não inclui icms, ipi, pis e cofins)————————-980

Despesas financeiras———————————————————————————————500

Juros sobre o capital próprio distribuídos———————————————————————30

O valor adicionado bruto foi superior a R$ 2.300.000,00.

(1)

RECEITA………………………………………………………..7.198,00

VENDAS……………………………………………7.200,00

(-) PDD……………………………………………. (2,00)

(2)

INSUMOS ADQ. DE TERCEIROS………………………..(4.800,00)

(-) CMV……………………………………………..4.800,00

(3)

VALOR ADICIONADO BRUTO (1 – 2)= ……………….2.398,00

(4)

RETENÇÕES (DEPREC, AMORT, EXAUST)……………..(130,00)

(5)

VALOR ADICIONADO LIQUIDO (3 – 4)=………………2.268,00

(6) VALOR ADIC. RECEBIDO EM TRANSFERÊNCIA……. 180,00

(+)

MEP…………………………………………..30,00

(+) RECEITA

FINANCEIRA…………………..150,00

(7)

VALOR ADICIONADO TOTAL A DISTRIBUIR (5+6)= 2.448,00

DISTRIBUIÇÃO DO VALOR ADICIONADO:

DESP.

PESSOAL…………………………………………………………328,00

DESP. ALUGUEL…………………………………………………………250,00

DESP.

IMPOSTOS………………………………………………………..980,00

DESP.

FINANCEIRA………………………………………………………500,00

REMUNERAÇÃO DE CAPITAIS PRÓPRIOS………………………..390,00

LUCROS RETIDOS……………………..310,00

DIVIDENDOS DISTRIBUÍDOS………..50,00

JUROS

S/ CAPITAL PRÓPRIO………..30,00

QUESTÃO ERRADA: Considere que determinada empresa, no final do exercício, tenha levantado os seguintes dados para elaborar a DVA.

Depreciação, amortização e exaustão …………………………. R$ 14.000,00

Insumos adquiridos de terceiros ……………………………………R$ 110.000,00

Receita ……………………………………………………………………….R$ 300.000,00

Valor adicionado recebido em transferência ………………….. R$ 4.000,00

Nesse caso, com base apenas nos dados disponibilizados, é correto afirmar que o valor adicionado bruto e o valor adicionado a distribuir são, respectivamente, iguais a R$ 304.000,00 e R$ 200.000,00.

Valor adicionado bruto = receita – insumos adquiridos de terceiros

Valor adicionado bruto = 300.000 – 110.000 = 190.000

Valor adicionado a distribuir = Valor adicionado bruto – depreciações + valor adicionado recebido em transferência

Valor adicionado a distribuir = 190.000 – 14.000 + 4.000 = 180.000

Outra explicação:

Segue abaixo a DVA resumida:

1) RBV (Receita Bruta de Venda): 300.000

2) (-) Ins 3o (Insumos de terceiros):(110.000)

3) (=) VAB (Valor Adicionado Bruto):190.000

4) (-) DAE (Depreciação, Amortização e Exaustão): (14.000)

5) (=) VAL (Valor Adicionado Líquido): 176.000

6) (+) VART (Valor adicionado recebido em transferência): 4.000

7) (=) VATD (Valor Adicionado Total a Distribuir):180.000

8) (=) DVA (Distribuição do Valor Adicionado): 180.000

Obs.: O item 7 tem que ser igual ao item 8.

Portanto, o item está errado, pois os valores são respectivamente 190.000 e 180.000.

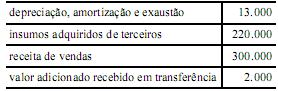

QUESTÃO ERRADA: A tabela acima contém as informações, com valores em reais, levantadas pelo contador de determinada empresa para a elaboração da demonstração do valor adicionado dessa empresa. Com base apenas nessas informações, julgue o item abaixo.

O valor adicionado bruto que aparecerá na demonstração do valor adicionado — elaborada de acordo com o pronunciamento do CPC — será superior a R$ 90.000,00.

A Demonstração do Valor Adicionado tem como objetivo evidenciar informações relativas à riqueza criada pela entidade em determinado período e a forma como tais riquezas foram distribuídas, bem como a parcela não distribuída. Sua estrutura encontra-se definida no CPC 09 da seguinte forma:

1) Receitas – devem ser consideradas as receitas criadas pela própria entidade, derivadas de venda de mercadorias, produtos e serviço e outras receitas geradas pela entidade (incluídos aos valores das vendas de produtos e serviços e as outras receitas geradas pela própria entidade os valores dos tributos incidentes sobre tais receitas) e a constituição e reversão da Provisão para créditos de liquidação duvidosa.

2)( – ) Insumos adquiridos de terceiros – representados pelo Custo dos produtos, das mercadorias e dos serviços vendidos( incluídos os tributos incidentes no momento das compras, recuperáveis ou não e excluídos os gastos com pessoal próprio);Materiais, energia, serviços de terceiros e outros(devendo ser considerados os tributos incidentes sobre os mesmos, recuperáveis ou não);Perda e recuperação de valores ativos(incluídos os valores relativos a ajustes por avaliação a valor de mercado de estoques, imobilizados, investimentos, assim como aqueles derivados da constituição e reversão de provisão para perdas por desvalorização de ativos)

3) Valor Adicionado Bruto – resultado da diferença entre as receitas geradas pela própria entidade e os insumos adquiridos de terceiros.

4) ( – ) Depreciação, Amortização e Exaustão – inclui a despesa contabilizada no período.

5) Valor Adicionado Líquido produzido pela empresa – resultado da diferença entre o valor adicionado bruto e depreciação, amortização e exaustão.

6) Valor adicionado recebido em transferência-representado pela riqueza que não tenha sido criada pela própria entidade, e sim por terceiros, e que a ela é transferida, sob as rubricas Resultado de equivalência patrimonial, Receitas financeiras (incluídas todas as receitas financeiras, inclusive as variações cambiais ativas, independentemente de sua origem) e outras Receitas (os dividendos relativos a investimentos avaliados ao custo, aluguéis, direitos de franquia, etc.)

7) = Valor Adicionado Total a Distribuir – soma do valor adicionado líquido distribuído pela empresa e o valor adicionado recebido em transferência

8) Distribuição do Valor Adicionado – deve ser detalhada a forma que a riqueza obtida pela entidade foi distribuída, devendo seu somatório ser igual ao Valor Total a Distribuir. A distribuição deve ser detalhada nos seguintes elementos: Pessoal(representados pelos valores apropriados ao custo e ao resultado do exercício);Impostos, taxas e contribuições(valores relativos aos impostos, taxas e contribuições, como imposto de renda, contribuição social sobre o lucro, contribuições ao INSS, que sejam ônus do empregador; Remuneração de capitais de terceiros(representados pelos valores pagos ou creditados aos financiadores externos de capital, como juros, alugueis, royalties) e Remuneração de capitais próprios(representado pelos valores relativos à remuneração atribuída aos sócios e acionistas, como Juros sobre o Capital Próprio, Dividendos, Lucros Retidos /Prejuízo do Exercício).

Dados da Questão

1) Receita gerada pela entidade = receita de vendas = R$ 300.000,00

2) Insumos adquiridos de terceiros = R$ 220.000,00

3)Valor adicionado bruto = Receita gerada pela entidade – Insumos adquiridos de terceiros = R$ 300.000 – R$ 220.000 = R$ 80.000

4)Depreciação, Amortização e Exaustão = R$ 13.000,00

5)Valor Adicionado Líquido produzido pela empresa=Valor adicionado bruto – depreciação = R$ 80.000 – R$ 13.000 = R$ 67.000

6) Valor Adicionado total a distribuir = Valor adicionado líquido prod. pela empresa + Valor adic. recebido em transferência

Valor Adicionado total a distribuir = R$ 67.000 + R$ 2.000,00 = R$ 69.000

Estrutura da DVA

1)Receita R$ 300.000,00

2) ( – ) Insumos Adq. de Terceiros (R$ 220.000,00)

3) = Valor adicionado bruto R$ 80.000,00

4) ( – ) Depreciação, Amort. e Exaust. (R$ 13.000,00)

5) = Valor Adic. Liq. prod. pela empresa (R$ 67.000,00)

6) Valor Adic. recebido em transferência (R$ 2.000,00)

7)= Valor adicionado total a distribuir R$ 69.000,00

Considerando que o valor adicionado bruto encontrado é igual a R$ 80.000,00,sendo menor que o valor informado na assertiva da questão(R$ 90.000,00),conclui-se que tal assertiva está ERRADA.