QUESTÃO ERRADA:

Informações contábeis R$

Custo de produtos, mercadorias e serviços vendidos (5.114.429)

Remuneração de capital próprio (3.791.244)

Materiais, energia e serviços de terceiros (2.468.170)

Retenções (depreciações) (1.730.426)

Remuneração de capital de terceiros (862.976)

Pessoal, encargos e benefícios (576.030)

Valor adicionado recebido em transferência 2.343.698

Valor adicionado total a distribuir 9.816.579

Venda de mercadorias e serviços 16.786.087

Considerando a tabela acima, que apresenta dados financeiros hipotéticos de determinada empresa prestadora de serviços de telefonia fixa e móvel referentes ao final de certo exercício, e que as informações contidas nessa tabela sejam utilizadas para elaborar a demonstração do valor adicionado (DVA), julgue o item seguinte. O valor adicionado bruto é superior a R$ 10.000.000.

Estrutura da DVA:

RECEITAS

-INSUMOS ADQUIRIDOS DE TERCEIROS

= VALOR ADICIONADO BRUTO

-DEPRECIAÇÃO

=VALOR ADICIONADO LÍQUIDO

+ VALOR RECEBIDO EM TRANSFERÊNCIA

= VALOR ADICIONADO TOTAL A DISTRIBUIR.

DVA

venda de mercadorias e serviços 16.786.087

custo de produtos, mercadorias e serviços vendidos (5.114.429)

materiais, energia e serviços de terceiros (2.468.170)

Valor Adicionado Bruto 9.203.488

Portanto, será MENOR. A depreciação só se deduz após o VAB, para se obter o valor adicionado líquido.

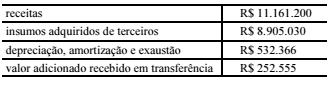

QUESTÃO ERRADA: Considerando que a tabela abaixo se refere a uma empresa listada em bolsa de valores, é correto afirmar que o valor adicionado bruto a ser apresentado na demonstração do valor adicionado é inferior a R$ 1.800.000.

Receitas ………………………………………………….R$ 11.161.200

Insumos adquiridos de terceiros…………. (R$ 8.905.030)

Valor adicionado bruto…………………………….. R$ 2.256.170 (É SUPERIOR A 1.800.000)

Depreciação, amortização e exaustão ………(R$ 532.366)

Valor adicionado líquido ……………………………R$ 1.723.804

Valor adicionado recebido em transferência R$ 252.555

Valo adicionado a distribuir ………………………R$ 1.976.359

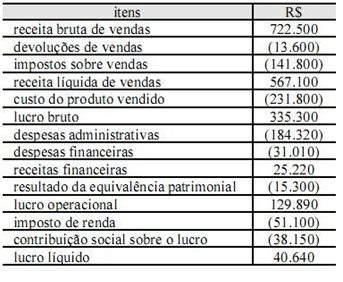

QUESTÃO CERTA: Com base nas informações da tabela acima, que apresenta a demonstração do resultado do exercício da empresa hipotética Alfa, e considerando a legislação em vigor sobre a elaboração da demonstração do valor adicionado, julgue os itens subsequentes. O valor recebido pela empresa Alfa em transferência foi superior a R$ 9.000.

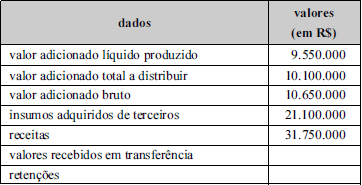

QUESTÃO ERRADA: Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis. Considerando-se os dados mostrados na tabela abaixo, que foram retirados da demonstração do valor adicionado de determinada empresa, é correto afirmar que o valor das retenções e o valor adicionado recebido em transferência são ambos iguais a R$ 550.000,00.

DVA

Receitas = 31.750.000

(-) Insumos = 21.100.000

= valor adicionado bruto = 10.650.000

(-) depreciação = 1.100.000

= valor adicionado líquido produzido = 9.550.000

Valores Recebidos em transferência = 550.000

Valor Adicionado total a distribuir = 10.100.000

Distribuição

QUESTÃO:

Valor recebido em transferência = receita financeira – resultado negativo em equivalência patrimonial = 25000 – 15000 = 10000.

Complemento

1. Valor adicionado recebido em transferência representa a riqueza que não tenha sido criada pela própria entidade, e sim por terceiros, e que a ela é transferida, como por exemplo receitas financeiras, de equivalência patrimonial, dividendos, aluguel, royalties, etc. Precisa ficar destacado, inclusive para evitar dupla-contagem em certas agregações.

2. Receitas financeiras e receitas oriundas de aluguéis devem ser apresentadas na DVA como valores adicionados recebidos em transferência.

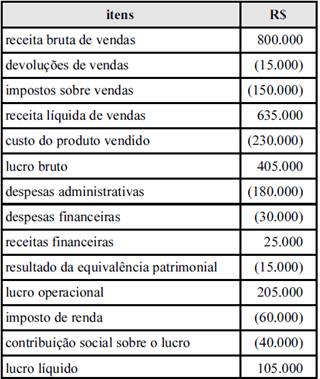

QUESTÃO ERRADA: Com base na legislação em vigor e na demonstração do resultado do exercício (DRE) de determinada entidade, mostrada na tabela acima, julgue os itens subsequentes acerca da elaboração da demonstração do valor adicionado (DVA). O valor recebido em transferência é inferior a R$ 6.000.

6.1) Resultado de equivalência patrimonial

(15.300)

6.2) Receitas financeiras

25.220

Na hora da prova, basta ver que o valor é maior que R$6.000,00. Assim, o item está incorreto:

25,220- 15.300= R$9.920,00

Gabarito: Incorreto

QUESTÃO CERTA: Além da obrigação legal, constituída com base nos termos formais do contrato de benefício pós-emprego, o plano de benefício definido requer o reconhecimento das chamadas obrigações construtivas, que podem surgir de práticas informais da entidade patrocinadora do plano.

Vendas de mercadorias————————————————————————————–7.200

Lucros retidos—————————————————————————————————310

Resultado de equivalência patrimonial (receita)—————————————————————30

Receitas financeiras———————————————————————————————-150

Custo das mercadorias vendidas (inclui icms, ipi, pis e cofins)—————————————-4.800

Despesas de provisão para créditos de liquidação duvidosa—————————————————2

Despesas de depreciação, amortização e exaustão———————————————————130

Despesas de aluguéis——————————————————————————————–250

Dividendos distribuídos——————————————————————————————–50

Despesas de pessoal———————————————————————————————328

Despesas de impostos, taxas e contribuições (não inclui icms, ipi, pis e cofins)————————-980

Despesas financeiras———————————————————————————————500

Juros sobre o capital próprio distribuídos———————————————————————30

O valor adicionado bruto foi superior a R$ 2.300.000,00.

(1)

RECEITA………………………………………………………..7.198,00

VENDAS……………………………………………7.200,00

(-) PDD……………………………………………. (2,00)

(2)

INSUMOS ADQ. DE TERCEIROS………………………..(4.800,00)

(-) CMV……………………………………………..4.800,00

(3)

VALOR ADICIONADO BRUTO (1 – 2)= ……………….2.398,00

(4)

RETENÇÕES (DEPREC, AMORT, EXAUST)……………..(130,00)

(5)

VALOR ADICIONADO LIQUIDO (3 – 4)=………………2.268,00

(6) VALOR ADIC. RECEBIDO EM TRANSFERÊNCIA……. 180,00

(+)

MEP…………………………………………..30,00

(+) RECEITA

FINANCEIRA…………………..150,00

(7)

VALOR ADICIONADO TOTAL A DISTRIBUIR (5+6)= 2.448,00

DISTRIBUIÇÃO DO VALOR ADICIONADO:

DESP.

PESSOAL…………………………………………………………328,00

DESP. ALUGUEL…………………………………………………………250,00

DESP.

IMPOSTOS………………………………………………………..980,00

DESP.

FINANCEIRA………………………………………………………500,00

REMUNERAÇÃO DE CAPITAIS PRÓPRIOS………………………..390,00

LUCROS RETIDOS……………………..310,00

DIVIDENDOS DISTRIBUÍDOS………..50,00

JUROS

S/ CAPITAL PRÓPRIO………..30,00

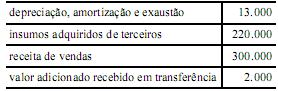

QUESTÃO ERRADA: Considere que determinada empresa, no final do exercício, tenha levantado os seguintes dados para elaborar a DVA.

Depreciação, amortização e exaustão …………………………. R$ 14.000,00

Insumos adquiridos de terceiros ……………………………………R$ 110.000,00

Receita ……………………………………………………………………….R$ 300.000,00

Valor adicionado recebido em transferência ………………….. R$ 4.000,00

Nesse caso, com base apenas nos dados disponibilizados, é correto afirmar que o valor adicionado bruto e o valor adicionado a distribuir são, respectivamente, iguais a R$ 304.000,00 e R$ 200.000,00.

Valor adicionado bruto = receita – insumos adquiridos de terceiros

Valor adicionado bruto = 300.000 – 110.000 = 190.000

Valor adicionado a distribuir = Valor adicionado bruto – depreciações + valor adicionado recebido em transferência

Valor adicionado a distribuir = 190.000 – 14.000 + 4.000 = 180.000

Outra explicação:

Segue abaixo a DVA resumida:

1) RBV (Receita Bruta de Venda): 300.000

2) (-) Ins 3o (Insumos de terceiros):(110.000)

3) (=) VAB (Valor Adicionado Bruto):190.000

4) (-) DAE (Depreciação, Amortização e Exaustão): (14.000)

5) (=) VAL (Valor Adicionado Líquido): 176.000

6) (+) VART (Valor adicionado recebido em transferência): 4.000

7) (=) VATD (Valor Adicionado Total a Distribuir):180.000

8) (=) DVA (Distribuição do Valor Adicionado): 180.000

Obs.: O item 7 tem que ser igual ao item 8.

Portanto, o item está errado, pois os valores são respectivamente 190.000 e 180.000.

QUESTÃO ERRADA: A tabela acima contém as informações, com valores em reais, levantadas pelo contador de determinada empresa para a elaboração da demonstração do valor adicionado dessa empresa. Com base apenas nessas informações, julgue o item abaixo.

O valor adicionado bruto que aparecerá na demonstração do valor adicionado — elaborada de acordo com o pronunciamento do CPC — será superior a R$ 90.000,00.

A Demonstração do Valor Adicionado tem como objetivo evidenciar informações relativas à riqueza criada pela entidade em determinado período e a forma como tais riquezas foram distribuídas, bem como a parcela não distribuída. Sua estrutura encontra-se definida no CPC 09 da seguinte forma:

1) Receitas – devem ser consideradas as receitas criadas pela própria entidade, derivadas de venda de mercadorias, produtos e serviço e outras receitas geradas pela entidade (incluídos aos valores das vendas de produtos e serviços e as outras receitas geradas pela própria entidade os valores dos tributos incidentes sobre tais receitas) e a constituição e reversão da Provisão para créditos de liquidação duvidosa.

2)( – ) Insumos adquiridos de terceiros – representados pelo Custo dos produtos, das mercadorias e dos serviços vendidos( incluídos os tributos incidentes no momento das compras, recuperáveis ou não e excluídos os gastos com pessoal próprio);Materiais, energia, serviços de terceiros e outros(devendo ser considerados os tributos incidentes sobre os mesmos, recuperáveis ou não);Perda e recuperação de valores ativos(incluídos os valores relativos a ajustes por avaliação a valor de mercado de estoques, imobilizados, investimentos, assim como aqueles derivados da constituição e reversão de provisão para perdas por desvalorização de ativos)

3) Valor Adicionado Bruto – resultado da diferença entre as receitas geradas pela própria entidade e os insumos adquiridos de terceiros.

4) ( – ) Depreciação, Amortização e Exaustão – inclui a despesa contabilizada no período.

5) Valor Adicionado Líquido produzido pela empresa – resultado da diferença entre o valor adicionado bruto e depreciação, amortização e exaustão.

6) Valor adicionado recebido em transferência-representado pela riqueza que não tenha sido criada pela própria entidade, e sim por terceiros, e que a ela é transferida, sob as rubricas Resultado de equivalência patrimonial, Receitas financeiras (incluídas todas as receitas financeiras, inclusive as variações cambiais ativas, independentemente de sua origem) e outras Receitas (os dividendos relativos a investimentos avaliados ao custo, aluguéis, direitos de franquia, etc.)

7) = Valor Adicionado Total a Distribuir – soma do valor adicionado líquido distribuído pela empresa e o valor adicionado recebido em transferência

8) Distribuição do Valor Adicionado – deve ser detalhada a forma que a riqueza obtida pela entidade foi distribuída, devendo seu somatório ser igual ao Valor Total a Distribuir. A distribuição deve ser detalhada nos seguintes elementos: Pessoal(representados pelos valores apropriados ao custo e ao resultado do exercício);Impostos, taxas e contribuições(valores relativos aos impostos, taxas e contribuições, como imposto de renda, contribuição social sobre o lucro, contribuições ao INSS, que sejam ônus do empregador; Remuneração de capitais de terceiros(representados pelos valores pagos ou creditados aos financiadores externos de capital, como juros, alugueis, royalties) e Remuneração de capitais próprios(representado pelos valores relativos à remuneração atribuída aos sócios e acionistas, como Juros sobre o Capital Próprio, Dividendos, Lucros Retidos /Prejuízo do Exercício).

Dados da Questão

1) Receita gerada pela entidade = receita de vendas = R$ 300.000,00

2) Insumos adquiridos de terceiros = R$ 220.000,00

3)Valor adicionado bruto = Receita gerada pela entidade – Insumos adquiridos de terceiros = R$ 300.000 – R$ 220.000 = R$ 80.000

4)Depreciação, Amortização e Exaustão = R$ 13.000,00

5)Valor Adicionado Líquido produzido pela empresa=Valor adicionado bruto – depreciação = R$ 80.000 – R$ 13.000 = R$ 67.000

6) Valor Adicionado total a distribuir = Valor adicionado líquido prod. pela empresa + Valor adic. recebido em transferência

Valor Adicionado total a distribuir = R$ 67.000 + R$ 2.000,00 = R$ 69.000

Estrutura da DVA

1)Receita R$ 300.000,00

2) ( – ) Insumos Adq. de Terceiros (R$ 220.000,00)

3) = Valor adicionado bruto R$ 80.000,00

4) ( – ) Depreciação, Amort. e Exaust. (R$ 13.000,00)

5) = Valor Adic. Liq. prod. pela empresa (R$ 67.000,00)

6) Valor Adic. recebido em transferência (R$ 2.000,00)

7)= Valor adicionado total a distribuir R$ 69.000,00

Considerando que o valor adicionado bruto encontrado é igual a R$ 80.000,00,sendo menor que o valor informado na assertiva da questão(R$ 90.000,00),conclui-se que tal assertiva está ERRADA.

Thanks for the blog post. Keep writing.

Thank you for some other magnificent post.

Where else may anyone get that kind of info in such an ideal way of writing?

I have a presentation subsequent week, and I’m at the look for

such info.

my web site … vpn special coupon

Hey there! I could have sworn I’ve been to this

site before but after reading through some of the post I realized it’s new to me.

Anyways, I’m definitely delighted I found it and I’ll be bookmarking and checking back frequently!

Have a look at my blog post … vpn special coupon code 2024

Can I simply just say what a relief to find an individual

who truly understands what they are discussing on the internet.

You definitely realize how to bring an issue to light and make it important.

A lot more people need to look at this and understand this side of the story.

It’s surprising you aren’t more popular given that you definitely

have the gift.

Take a look at my page; vpn 2024

Hey there, I think your website might be having browser compatibility issues.

When I look at your blog in Opera, it looks fine but when opening in Internet Explorer, it has some overlapping.

I just wanted to give you a quick heads up! Other then that, amazing blog!

Feel free to visit my blog; vpn special coupon code 2024

I have been browsing online more than 4 hours today, yet I

never found any interesting article like yours.

It’s pretty worth enough for me. In my opinion, if all website owners and bloggers made good content as you did, the web will be a

lot more useful than ever before.

Feel free to surf to my web site vpn 2024

It’s amazing to pay a visit this site and reading the views of all colleagues about this piece

of writing, while I am also zealous of getting

knowledge.

Feel free to visit my web page – vpn coupon 2024