Última Atualização 12 de dezembro de 2020

QUESTÃO ERRADA: Ao efetuar o pagamento de restos a pagar, o ente público está convertendo uma despesa extraorçamentária em uma despesa orçamentária.

CORREÇÃO: Ao efetuar o pagamento de restos a pagar, o ente público está convertendo uma RECEITA extraorçamentária em uma despesa EXTRAORÇAMENTÁRIA.

EXPLICANDO:

Inicialmente, a despesa é orçamentária, fixada na LOA.

Na Contabilidade Pública, se essa despesa vier a ser inscrita em restos a pagar no fim do exercício, será necessário computá-la como RAP do exercício na receita extraorçamentária do balanço financeiro, para compensar sua inclusão na despesa orçamentária da LOA daquele ano.

Na contrapartida, também no balanço financeiro, os Restos a pagar processados, quando forem pagos, serão classificados como despesas extraorçamentárias.

– RESUMINDO

INSCRITA –> RECEITA EXTRAORÇAMENTÁRIA E DESPESA ORÇAMENTÁRIA

PAGA–> DESPESA EXTRAORÇAMENTÁRIA

QUESTÃO ERRADA: As despesas caracterizadas como restos a pagar são extraorçamentárias na inscrição e orçamentárias no pagamento.

INSCRITA –> RECEITA EXTRAORÇAMENTÁRIA E DESPESA ORÇAMENTÁRIA

PAGA–> DESPESA EXTRAORÇAMENTÁRIA

QUESTÃO CERTA: O pagamento de restos a pagar caracteriza-se por ser extra-orçamentário.

INSCRITA –> RECEITA EXTRAORÇAMENTÁRIA E DESPESA ORÇAMENTÁRIA

PAGA–> DESPESA EXTRAORÇAMENTÁRIA

QUESTÃO ERRADA: Os Restos a Pagar do exercício serão computados (inscritas) na receita orçamentária para compensar sua inclusão na despesa orçamentária.

Errado – Lei 4.320/64 Art. 103 Parágrafo único. Os Restos a Pagar do exercício serão computados na receita extra-orçamentária para compensar sua inclusão na despesa orçamentária.

INSCRITA –> RECEITA EXTRAORÇAMENTÁRIA E DESPESA ORÇAMENTÁRIA

PAGA–> DESPESA EXTRAORÇAMENTÁRIA

QUESTÃO ERRADA: Com a finalidade de manter o equilíbrio do balanço financeiro, classificam-se os restos a pagar do exercício como despesa extraorçamentária, de modo a compensar sua inclusão na receita orçamentária.

INSCRITA –> RECEITA EXTRAORÇAMENTÁRIA E DESPESA ORÇAMENTÁRIA

PAGA–> DESPESA EXTRAORÇAMENTÁRIA

QUESTÃO ERRADA: No rol das despesas extraorçamentárias, estão computados os restos a pagar inscritos no exercício, para se compensar sua inclusão na despesa orçamentária.

Os RAPs inscritos no exercício são RECEITAS EXTRAORÇAMENTÁRIAS.

Lei 4320/1964

Art. 103. O balanço financeiro demonstrará a receita e a despesa orçamentárias, bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

Parágrafo único. Os restos a pagar do exercício serão computados na receita extraorçamentária (e não despesa, como aponta a questão) para compensar sua inclusão na despesa orçamentária.

QUESTÃO ERRADA: As despesas caracterizadas como restos a pagar são extraorçamentárias na inscrição e orçamentárias no pagamento.

É o contrário: na inscrição é considerada despesa orçamentária; no pagamento é considerada despesa extraorçamentária.

QUESTÃO ERRADA: O valor da despesa com serviços de vigilância inscrito em restos a pagar não deve ser computado como despesa orçamentária do exercício.

CORREÇÃO: O valor da despesa com serviços de vigilância inscrito em restos a pagar DEVE ser computado como despesa orçamentária do exercício.

QUESTÃO CERTA: No balanço orçamentário, os restos a pagar são computados como despesa orçamentária, mas, no balanço financeiro, são incluídos como receita extraorçamentária.

Art. 103, Parágrafo único da 4320. Os Restos a Pagar do exercício serão computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária.

Art. 102. O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas.

QUESTÃO CERTA: A despesa computada orçamentariamente pelo regime de competência, não paga no exercício e inscrita em restos a pagar constitui ingresso extra-orçamentário no balanço financeiro.

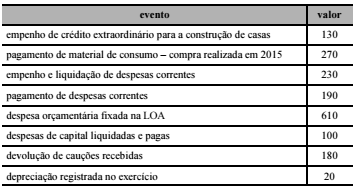

QUESTÃO CERTA: A tabela a seguir mostra eventos hipotéticos ocorridos no exercício de 2016, em determinado município brasileiro. Os valores são expressos em R$ mil.

A partir dessa tabela, julgue o item que se segue, considerando as normas vigentes relativas a receitas e despesas no setor público.

No referido exercício foram registradas, no balanço financeiro, despesas extraorçamentárias, porém não houve registro de receita extraorçamentárias.

Negativo. Ocorreu empenho e liquidação das despesas correntes no valor de 230 mil, desse valor foram pagos 190 mil (pagamento de despesas correntes), gerando assim restos a pagar no valor de 40 mil. De acordo com art. 103 da lei 4320 restos a pagar de exercícios anteriores devem ser lançados como receitas extraorçamentárias e no pagamento como despesas orçamentarias.

QUESTÃO CERTA: O Balanço Financeiro demonstrará a receita e a despesa orçamentárias e os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte. De acordo com a Lei no 4.320/64, art.103, os Restos a Pagar do exercício serão computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária.

Verdade. Veja o que diz a Lei 4320:

Parágrafo único. Os Restos a Pagar do exercício serão computados na receita extra-orçamentária para compensar sua inclusão na despesa orçamentária.

QUESTÃO CERTA: O valor inscrito em restos a pagar, constante da despesa orçamentária do balanço financeiro, deve ser computado na receita extraorçamentária da coluna de ingressos do referido balanço.

Inscrição de RAP –> Despesa orçamentaria e receita extraorçamentária.

Pagamento de RAP –> Dispêndios extraorçamentários (despesa extraorçamentária, pois como já empenhada, pertence ao exercício anterior).

*A inscrição de RAP é registrada na receita extraorçamentária apenas para compensar a inclusão do seu valor na Despesa Pública Orçamentária. Explicando: A despesa pública é registrada no Balanço Financeiro pelo regime de competência, ou seja, quando do seu fato gerador (empenho/liquidação), entretanto, quando chega o fim do exercício pode ser que parte do valor registrado como Despesa Orçamentária não seja pago (não sai dinheiro), sendo, assim, inscrito em restos a pagar. Mas o valor de tal parcela não paga já havia sido inscrito como Despesa Orçamentária, então para compensar essa inclusão, o mesmo valor é inscrito em Receita Pública Extraorçamentária, constituindo uma mera manobra contábil para que não fosse contabilizada uma despesa no Balanço Financeiro sem saída de dinheiro.

Lei 4320:

Art. 103. O Balanço Financeiro demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extra-orçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

Parágrafo único. Os Restos a Pagar do exercício serão computados na receita extra-orçamentária para compensar sua inclusão na despesa orçamentária.