Última Atualização 2 de agosto de 2023

CEBRASPE (2014):

QUESTÃO ERRADA: A classificação da receita orçamentária compõe um instrumento auxiliar na organização do orçamento. Nesse sentido, norma vigente determinou a classificação das receitas como periódicas ou esporádicas, criando, com isso, um recurso para a operacionalização do indicador de resultado primário.

A operacionalização do indicador do resultado primário é por meio da classificação em receita FINANCEIRA E NÃO FINANCEIRA, de acordo com o MCASP 6ª edição:

3.2.4. Classificação da Receita para Apuração do Resultado Primário

Esta classificação orçamentária da receita não tem caráter obrigatório para todos os entes e foi instituída para a União com o objetivo de identificar quais são as receitas e as despesas que compõem o resultado primário do Governo Federal, que é representado pela diferença entre as receitas primárias e as despesas primárias.

O que é o identificador de resultado primário?

De caráter indicativo, tem como finalidade auxiliar a apuração do resultado primário previsto para o exercício. Esse resultado é uma meta fiscal que avalia se o governo está gastando mais do que a arrecadação. Basicamente, resultado primário é a diferença entre as despesas e as receitas fiscais. São eles: (0) despesa financeira; (1) despesa primária obrigatória; (2) despesa primária discricionária; (3) despesa relativa ao Projeto Piloto de Investimentos Públicos; (4) despesas constantes do orçamento de investimentos das empresas estatais que não impactam o resultado primário.

CEBRASPE (2018):

QUESTÃO CERTA: Conforme a classificação da receita orçamentária por indicador de resultado primário, receitas financeiras são aquelas que não alteram o endividamento líquido do governo no exercício financeiro correspondente.

CEBRASPE (2010):

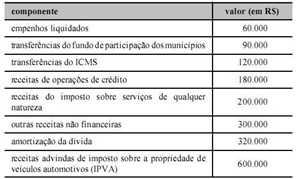

QUESTÃO CERTA: De acordo com a tabela acima, que apresenta a previsão inicial de receitas de um órgão público para o próximo exercício, a previsão de receitas não financeiras para o próximo exercício é igual a: R$ 1.310.000.

Receitas Financeiras – As rec eitas financeiras são aquelas que não constam da apuração do resultado fiscal, sendo derivadas de aplicações no mercado financeiro e de privatizações, bem como da rolagem e emissão de títulos.

Receitas Não Financeira

São receitas não financeiras:

– transferências do FPM (90.000);

– transferências de ICMS (120.000);

– receitas do ISS (200.000);

– outras receitas não financeiras (300.000); e

– receitas do IPVA (600.000)

Total: R$ 1.310.000.

CEBRASPE (2010):

QUESTÃO ERRADA As receitas não financeiras correspondem ao total da receita orçamentária, incluídas as das operações de crédito e as provenientes de superávits financeiros.

Receitas não-financeiras = (Receitas corrente + Receita de capital) – Receitas de aplicações financeiras.

Receitas de aplicações financeiras = (juros de títulos de renda, remuneração de depósitos e outras receitas de valores mobiliários), operações de crédito, amortização de empréstimos e alienação de ativos.

CEBRASPE (2010):

QUESTÃO ERRADA: As despesas não financeiras correspondem ao total da despesa orçamentária, incluídas as despesas com amortização da dívida interna e da externa.

Despesas não-financeiras = Total da despesa orçamentária – Despesas com juros e amortização da dívida interna e externa, com a aquisição de títulos de capital integralizado e as despesas com concessão de empréstimos com retorno garantido.