Última Atualização 16 de junho de 2021

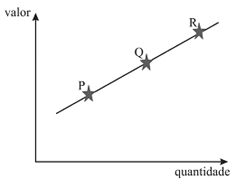

QUESTÃO CERTA: A figura precedente representa três tipos de pontos de equilíbrio que podem ser calculados a partir de informações contábeis e gerenciais e que expressam valores monetários e quantidades de vendas diferenciadas. Os pontos de equilíbrio P, Q e R, respectivamente, são: financeiro, contábil e econômico.

1) Ponto de equilíbrio contábil (PEC) = (Custo Fixo + Despesa Fixa)

Margem de contribuição unitária

2) Ponto de Equilíbrio Financeiro (PEF) = (Custos Fixos + Despesas Fixas) – (depreciação + amortização + exaustão)

Margem de contribuição unitária

3) Ponto de equilíbrio econômico (PEE): (Custos Fixos + Despesa Fixas + Custo de Oportunidade “lucro”)

Margem de contribuição

Tomando como base o PEC como a regra (Q), se eu tirar a depreciação e amortização para achar o PEF, a quantidade p ara atingi-lo será MENOR que a do PEC, assim, o PEF será o ponto (P).

Por outro lado, se colocarmos o custo e oportunidade para achar o PEE, a quantidade de equilíbrio AUMENTARÁ em relação ao PEC, logo, PEE será o ponto (R)

Relacionando: PEE > PEC > PEF.

QUESTÃO CERTA: Assinale a opção que indica a diferença entre os pontos de equilíbrio contábil e financeiro: O contábil leva em consideração a despesa com depreciação, e, o financeiro, não leva.

Ponto de Equilíbrio Contábil (PEC) = Custos e Despesas Fixas / MCunit

Ponto de Equilíbrio Financeiro (PEF): Não leva em conta a Depreciação, Amortização e Exaustão (que diminuem o lucro, mas não representam saída de caixa).

PEF = (Custos e Despesas Fixas – Depreciação, Amortização e Exaustão) / MCunit