QUESTÃO CERTA: Para a correta apuração do valor do passivo financeiro, a fase em liquidação deverá ser registrada quando houver uma lacuna temporal entre o momento da entrega do bem e o término da fase de liquidação da despesa.

Vejamos um exemplo retirado do MCASP, página 90.

Recebimento de nota fiscal referente à compra de 100 computadores no dia 28 de dezembro, sem tempo hábil para execução do segundo estágio da despesa orçamentária (liquidação).

No recebimento da nota fiscal referente aos computadores, ocorre o fato gerador da obrigação exigível devida ao fornecedor. Em atendimento ao princípio contábil da oportunidade, a obrigação exigível deve ser contabilizada no momento da ocorrência do fato gerador.

Nesse exemplo, em razão da proximidade do fim do exercício, supõe-se que não haverá tempo hábil para o término da fase de liquidação, ocasionando a inscrição dessa despesa orçamentária em restos a pagar não processados.

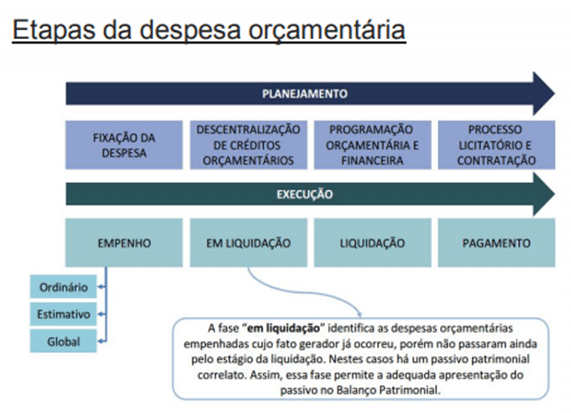

Verifica-se uma lacuna temporal entre o momento da entrega dos computadores e a liquidação, gerando a necessidade da fase “em liquidação” para a correta apuração do valor do passivo financeiro para fins de cálculo do superávit financeiro, definido pela Lei nº 4.320/1964

QUESTÃO CERTA: O empenho em liquidação é o registro contábil de uma etapa intermediária entre os estágios de: empenho e liquidação

FGV (2019):

QUESTÃO CERTA: A adoção do regime de competência nas entidades do setor público para gerar informações patrimoniais requer atenção quanto às regras para reconhecimento das etapas da execução orçamentária. Assim, quando o fato gerador de um passivo exigível ocorrer antes do empenho, ou entre o empenho e a liquidação orçamentária, a entidade: deve registrar uma etapa chamada “empenho em liquidação”.

QUESTÃO ERRADA: O Plano de Contas Aplicado ao Setor Público criou novo estágio da execução da despesa orçamentária, não previsto na Lei n.º 4.320/1964, a fim de identificar que o fato gerador ocorreu antes do empenho da despesa.

Acredito que o erro da questão foi dizer que “o fato gerador ocorreu antes do empenho da despesa” quando deveria ser “antes da liquidação da despesa“.

Seria em liquidação – quando já ocorreu o fato gerador e a liquidar – quando ainda NÃO ocorreu o fato gerador; ambos já foi emitido o empenho, mas se encontra em liquidação ou a liquidar.

A questão se referia ao passivo correlato da despesa orçamentária chamado “Em Liquidação”, o qual não é um “Estágio da despesa”.

QUESTÃO ERRADA: Na fase da despesa em liquidação, as despesas que já possuem reserva de dotação orçamentária são separadas daquelas que ainda precisam de autorização legislativa.

O MCASP explica que essa conta surgiu do fato de que antigamente a conta de Créditos Empenhados a Liquidar compreendia todas as despesas orçamentárias empenhadas, independente da ocorrência ou não do fato gerador. Ocorre que para as despesas orçamentárias empenhadas cujos fatos geradores ocorreram, mas ainda não foi concluída a etapa da liquidação, já existe um passivo patrimonial correlato, diferentemente daquelas despesas orçamentárias cujos fatos geradores ainda não ocorreram.

Esse fato dificultava a correta mensuração do passivo financeiro, uma vez que a soma dos saldos das contas da classe 2 (Passivo e Patrimônio Líquido) com o atributo (F) com o saldo da conta Créditos Empenhados a Liquidar acarretaria duplicação de valores no Balanço Patrimonial para os casos em que o reconhecimento do passivo patrimonial (no momento do fato gerador) ocorre antes da liquidação.

Para identificar essa situação intermediária foi criada a conta Crédito Empenhado em Liquidação. O saldo das despesas orçamentárias empenhadas cujos fatos geradores ocorreram, mas que ainda não foi liquidado deverá ser transferido da conta Créditos Empenhados a Liquidar para esta nova conta. Desta forma, foi possível identificar os créditos que já foram contabilizados como passivo financeiro no Balanço Patrimonial.

Em liquidação:

– Não é novo estágio

– Separa os empenhos não-liquidados que possuem fato gerador, dos que não possuem.

– Evita dupla contagem no passivo financeiro.