QUESTÃO ERRADA: Por ser proveniente de receita, a alienação de bens deve ser tratada, na contabilidade governamental, como uma mutação ativa.

Receita de Alienação de Bens gera duas Variações patrimoniais, pois é uma Receita Não-Efetiva.

Alienação do bem: Variação Patrimonial Passiva Resultante da Execução Orçamentária = (Saída do Bem) = Mutação Passiva

Entrada do dinheiro: Variação Patrimonial Ativa Resultante da Execução Orçamentária

Neste caso o Resultado Patrimonial é nulo, ou seja, não se altera, pois ocorre tanto a saída do Bem quanto a entrada de dinheiro no mesmo montante.

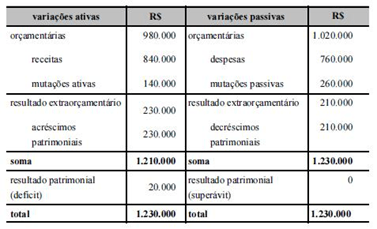

QUESTÃO CERTA: O município W apresentou as informações da tabela precedente a respeito das variações patrimoniais ocorridas no exercício de 2015, em reais.

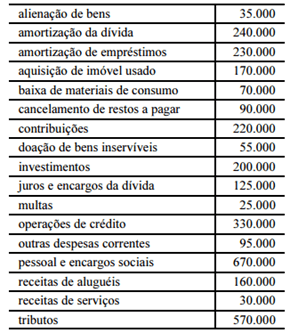

Considerando-se as informações do texto 3A4BBB, é correto afirmar, na situação do município W, que o total de mutações ativas foi igual a: R$ 610.000.

DICA 1:

Mutação patrimonial = fato permutativo

Mutação Ativa=> permuta que decorre de uma despesa não efetiva

EX. compra de veículo

Mutação Passiva=> permuta que decorre de uma receita não efetiva

EX. recebimento de empréstimo concedido.

DICA 2:

Em regra, são despesas não efetivas todas as despesas de capital, com exceção das transferências de capital. Em regra, são receitas não efetivas todas as receitas de capital, com exceção de transferências de capital.

As Mutações Ativas são as mutações decorrentes da DESPESA. Decorrem da incorporação de elementos ativos no patrimônio ou da desincorporação de elementos no passivo do ente.

Amortização da dívida ——————— 240.000

Aquisição de Imóvel Usado ————- 170.000

Investimentos ——————————- 200.000

Mutações Ativas = 610.000

DVP de acordo com Lei 4.320/64 (não com MCASP)

VARIAÇÕES ATIVAS

Resultantes da execução orçamentária

– Tributos (Receita Corrente) 570.000

– Contribuições (Receita Corrente) 220.000

– Receitas de Serviços (Receita Corrente) 30.000

– Receitas de Aluguéis (Receita Corrente) 160.000

– Multas (Outras Receitas Correntes) 25.000

Mutações Ativas ………… 610.000 (GABARITO)

– Amortização da Dívida (despesa de capital não efetiva) 240.000

– Aquisição de Imóvel Usado (despesa de capital não efetiva) 170.000

– Investimentos (despesa de capital não efetiva) 200.000

Independentes da execução orçamentária (Extraorçamentárias)

– Cancelamento de Restos a Pagar (Acréscimo Patrimonial) 90.000

VARIAÇÕES PASSIVAS

Resultantes da execução orçamentária

– Pessoal e Encargos Sociais (Despesa Corrente) 670.000

– Juros e Encargos da Dívida (Despesa Corrente) 125.000

– Outras Despesas Correntes (Despesa Corrente) 95.000

Mutações Passivas

– Operações de Crédito (receita de capital não efetiva) 330.000

– Alienação de Bens (receita de capital não efetiva) 35.000

– Amortização de Empréstimos (receita de capital não efetiva) 230.000

Independentes da execução orçamentária (Extraorçamentárias)

– Baixa de materiais de consumo (Decréscimo patrimonial) 70.000

– Doação de bens inservíveis (Decréscimo patrimonial) 55.000

QUESTÃO ERRADA: No primeiro exercício financeiro de uma entidade do setor público, foram registrados somente os seguintes eventos contábeis.

• Previsão da receita e fixação da despesa no valor de R$ 280.000,00.

• Impostos arrecadados no valor de R$ 130.000,00.

• Empenho, liquidação e pagamento de serviços de terceiros no valor de R$ 70.000,00.

• Compra de equipamento para uso da entidade, com recebimento imediato do bem, no valor de R$ 120.000,00, com metade do pagamento à vista e o restante inscrito em restos a pagar.

• Veículo recebido em doação, no valor de R$ 20.000,00.

Considerando os eventos acima registrados, relativos ao encerramento desse primeiro exercício financeiro, julgue os próximos itens, acerca da elaboração das demonstrações contábeis, de acordo com a Lei n.º 4.320/1964. Na demonstração das variações patrimoniais, as mutações ativas totalizaram R$ 140.000,00.

DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS (LEI 4.320-64)

VARIAÇÕES ATIVAS VARIAÇÕES PASSIVAS

RESULTANTES DA EXECUÇÃO ORÇAMENTÁRIA

RECEITAS ORÇAMENTÁRIAS DESPESAS ORÇAMENTÁRIAS

Arrecadação de Impostos 130.000 Serviços de Terceiros 70.000

Equipamentos 120.000

MUTAÇÕES ATIVAS MUTAÇÕES PASSIVAS

Equipamentos 120.000

INDEPENDENTES DA EXECUÇÃO ORÇAMENTÁRIA

ACRÉSCIMOS PATRIMONIAIS DECRÉSCIMOS PATRIMONIAIS

Superveniências Ativas Superveniências Passivas

Doação recebida 20.000

Insubsistências Passivas Insubsistências Ativas

SUBTOTAL 270.000 SUBTOTAL 190.000

DÉFICIT SUPERÁVIT 80.000

O Valor de Mutações Ativas é 120.000, referente à Aquisição de Equipamentos (despesa de capital “não efetiva”). Mutações ativas são causadas por despesas não-efetivas (geralmente despesas de capital) acompanhadas de incorporação de elementos no ativo (ex: investimentos, inversões financeiras) ou de desincorporação do passivo (ex: amortização da dívida). Constitui uma variação patrimonial qualitativa.

A Doação recebida configura um acréscimo patrimonial (superveniência do ativo), ou seja, uma variação patrimonial aumentativa independente da execução orçamentária.

QUESTÃO CERTA: A contabilidade pública deve evidenciar os fatos de natureza orçamentária, financeira e patrimonial. Sendo assim, o registro das variações patrimoniais deve ser efetuado independentemente da execução orçamentária, em obediência aos princípios da competência e da oportunidade. Desse modo, o lançamento, para efeito tributário, servirá de referência para o reconhecimento, entre outros, do IPTU e do IPVA.