CEBRASPE (2016):

QUESTÃO CERTA: Todos os fatos contábeis modificativos e mistos envolvem, ao menos, um lançamento em alguma conta de resultado.

Enquanto os fatos permutativos envolvem apenas contas patrimoniais, os fatos modificativos envolvem também conta de resultados (receitas e despesas).

Fato misto é o que envolve, ao mesmo tempo, um fato permutativo e um fato modificativo. Acarreta, portanto, alterações no ativo e PL, no passivo e no PL ou no ativo, passivo e PL. Pode ser misto aumentativo ou diminutivo e, portanto, também envolverá contas de resultado.

CEBRASPE (2017):

QUESTÃO CERTA: O fato que envolve simultaneamente um fato qualitativo e um fato quantitativo, alterando positivamente o patrimônio líquido, é denominado fato: composto aumentativo.

Fato permutativo:

– Apenas contas patrimoniais

– Qualitativo

Fato modificativo:

– Contas patrimoniais + de resultado (receitas / despesas)

– Quantitativo

Fato misto ou composto:

– Permutativo + modificativo

Fatos Contábeis:

Permutativo (ou qualitativo)

Modificativo (ou quantitativo)

Mistos (ou composto): são aqueles que envolvem simultaneamente um fato permutativo e um modificativo e modificam para mais (misto aumentativo) ou para menos (misto diminutivo)

MISTO AUMENTATIVO = COMPOSTO AUMENTATIVO.

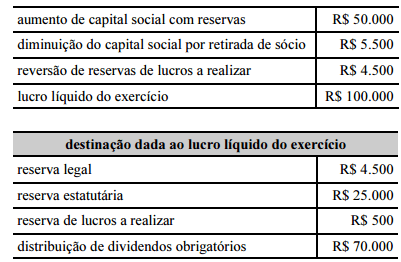

CEBRASPE (2016):

QUESTÃO CERTA: Os dados apresentados foram extraídos da demonstração das mutações do patrimônio líquido de uma entidade e representam todas as transações que afetaram esse grupo patrimonial em determinado exercício. Com base nessas informações, é correto afirmar que, naquele exercício, o patrimônio líquido da entidade: aumentou em R$ 20.000.

Fato que alteraram quantitativamente o PL.

Lucro líquido do exercício R$ 100.000;

Diminuição do capital social por retirada de sócio (R$ 5.500);

Reversão de reservas de lucros a realizar (R$ 4.500);

Distribuição de dividendos obrigatórios (R$ 70.000)

VARIAÇÃO PL R$ 20.000

As demais operações são fatos permutativos, ou seja, não alteraram o valor do PL total.

CEBRASPE (2012):

QUESTÃO ERRADA: Uma das condições essenciais para a conceituação de determinado fato contábil como modificativo é que haja permuta de elementos patrimoniais.

Imagine que sua empresa seja roubada. Esse roubo tem de ser registrado pela contabilidade. É um fato contábil. Percebe-se que houve uma alteração no PL, diminuindo e não houve permuta entre elementos patrimoniais.

Fatos contábeis modificativos provocam alteração no PL, e não necessitam de permuta entre os elementos patrimoniais.

Ex.: despesa de salário.

FATOS ADMINISTRATIVOS (FATOS CONTÁBEIS) – Quando ocorrem, provocam alterações no patrimônio da empresa, sendo, portanto, sujeitos à contabilização, podendo ou não alterar o patrimônio líquido. Estão divididos em três categorias:

PERMUTATIVOS, QUALITATIVOS ou COMPENSATIVOS – Representam permutas entre contas do ATIVO, PASSIVO ou entre AMBOS, ou entre contas do PATRIMÔNIO LÍQUIDO, SEM PROVOCAR ALTERAÇÕES NO PL.

EX. COMPRA DE MERCADORIA A PRAZO

Mercadorias

a Fornecedores

MODIFICATIVO OU QUANTITATIVO – Provocam variações no PL.

EX: Apropriação de Salários do mês (Modificativo Diminutivo):

Despesa de Salário

a Salário a Pagar

MISTOS OU COMPOSTOS – Envolvem, simultaneamente, um fato permutativo e um fato modificativo.

EX: Recebimento de Duplicatas com juros (MISTO AUMENTATIVO)

BANCOS

a Diversos

a Juros Ativos

a Duplicatas a Receber

CEBRASPE (2023):

QUESTÃO CERTA: A amortização de intangíveis é um fato contábil modificativo que implica o reconhecimento de uma despesa cuja contrapartida será uma conta retificadora de ativo.

O fato contábil da amortização de intangíveis é dado por:

- D- despesa com amortização

- C- amortização acumulada (retificadora do ativo)

Portanto, é um fato modificativo, que debita uma despesa e credita e credita uma conta retificadora do ativo.