Última Atualização 17 de junho de 2021

CPC 01

60. A perda por desvalorização do ativo deve ser reconhecida imediatamente na demonstração do resultado do exercício, A MENOS QUE O ATIVO TENHA SIDO REAVALIADO. Qualquer desvalorização de ativo reavaliado deve ser tratada como diminuição do saldo de reavaliação.

RECONHECIMENTO E MENSURAÇÃO DE PERDA POR DESVALORIZAÇÃO

Se o valor recuperável de um ativo for inferior ao seu valor contábil, o valor contábil do ativo deve ser reduzido ao seu valor recuperável. Essa redução representa uma perda por desvalorização do ativo, que deve ser reconhecida imediatamente na demonstração do resultado, a menos que o ativo tenha sido reavaliado. Qualquer desvalorização de ativo reavaliado deve ser tratada como diminuição do saldo da reavaliação.

A perda por desvalorização de ativo não reavaliado deve ser reconhecida na demonstração do resultado do exercício:

D – Despesa com Provisão para Perdas

C – Provisão para Perdas por Desvalorização

Entretanto, a perda por desvalorização de ativo reavaliado deve ser reconhecida em outros resultados abrangentes (na reserva de reavaliação) na extensão que a perda por desvalorização não exceder o saldo da reavaliação reconhecida para o mesmo ativo:

D – Reserva de Reavaliação

C – Provisão para Perdas por Desvalorização.

CPC 27 Ativo Imobilizado

40. Se o valor contábil do ativo diminuir em virtude de reavaliação, essa diminuição deve ser reconhecida no resultado. No entanto, se houver saldo de reserva de reavaliação, a diminuição do ativo deve ser debitada diretamente ao patrimônio líquido contra a conta de reserva de reavaliação, até o seu limite.

QUESTÃO CERTA: A respeito do processo de reavaliação de ativo imobilizado do setor público, julgue os itens a seguir.

I Na reavaliação de bens imóveis específicos, a estimativa do valor justo pode ser realizada utilizando-se o valor de reposição do bem devidamente depreciado.

II O custo de construção de um ativo com semelhante potencial de geração de benefícios pode ser adotado como valor de mensuração de bem imóvel.

III O resultado positivo (conta credora) decorrente da primeira reavaliação deverá ser contabilizado como reserva de reavaliação, conta integrante do patrimônio líquido.

Assinale a opção correta: Todos os itens estão certos.

NBC TSP 07 – Ativo Imobilizado.

I. 47. No caso de edificações especializadas e outras estruturas feitas artesanalmente, o valor justo pode ser estimado, utilizando-se o custo de reposição depreciado, ou o custo de restauração ou abordagem de unidades de serviço (ver a NBC TSP 09). (V)

II. 36. O custo de ativo construído pela própria entidade deve ser determinado, utilizando os mesmos critérios de ativo adquirido. Se a entidade produz ativos idênticos para venda no curso normal de suas operações, o custo do ativo é geralmente o mesmo que o custo de construir o ativo para venda (ver a NBC TSP 04). […] (V)

III. 54. Se o valor contábil da classe do ativo aumentar em virtude da reavaliação, esse aumento deve ser contabilizado diretamente à conta de reserva de reavaliação. (V)

Considerando que os saldos registrados na tabela sejam os únicos relevantes para fins de levantamento do balanço patrimonial do exercício, julgue o seguinte item: Se, após o levantamento dos saldos e antes do encerramento do balanço, for constatada perda de valor recuperável de ativos imobilizados, essa perda deverá ser registrada em conta própria do ativo imobilizado e terá impacto negativo no resultado do exercício.

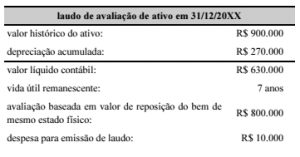

QUESTÃO CERTA: Um ente federativo estadual verificou diferença relevante entre os valores justo e contábil de determinado imobilizado. Diante desse fato, o gestor contratou empresa especializada para emitir o primeiro laudo de reavaliação de ativo, tendo recebido a seguinte informação:

Em relação à valorização do ativo constante do laudo recebido, estará correto se o gestor: debitar o ativo imobilizado reavaliado: R$ 170.000; e creditar a reserva de reavaliação: R$ 170.000.

A ideia por trás dessa natureza de exercício, é saber se o valor contábil pelo qual o nosso ativo está registrado é de fato o “correto”. Para isso comparamos o seu valor contábil com o valor que as normas contábeis chamam de valor recuperável (um parâmetro). Assim, para fazer a nossa análise, precisamos saber o valor contábil do bem e o valor recuperável (que é o balizador). Se o valor contábil estiver abaixo do valor recuperável (é porque exageramos na dose e o sobrevalorizamos). Assim, substituímos o valor contábil pelo valor recuperável e “reduzimos o valor em excesso”. Ocorre que, com o passar do tempo, podemos promover nova avaliação e constatar, por exemplo, que o bem está “valendo mais do que o valor pelo qual o registramos nas demonstrações contábeis”. É o caso dessa questão.

Valor Contábil = Custo de aquisição (valor histórico) – depreciação = R$ 900.000 – R$270.000 = R$ 630.000

Comparando o valor contábil (que é de R$ 630.000) com o valor recuperável (que nesse caso é o maior valor entre esses dois: valor líquido contábil – de R$ 630.000 e avaliação baseada em valor de reposição do bem de mesmo estado físico – que é de R$ 800.000), percebe-se que há uma diferença numérica relevante entre:

Valor Contábil de R$ 630.000 e Avaliação baseada em valor de reposição do bem de mesmo estado físico – que é de R$ 800.000.

A diferença entre esses dois últimos valores citados acima resulta em R$ 170.000. Ou seja, quando da primeira vez que realizamos uma avaliação do bem, tomamos por base um parâmetro (valor recuperável) que hoje, em nova avaliação (a qual denominamos reavaliação), não vige. Assim, precisamos dar uma bola para o nosso ativo (que não está tão fuleiro assim) e realizar um registro de aumento na conta do ativo imobilizado (por meio de um débito no valor de R$ 170.000) e um registro em nossa conta reserva de avaliação (através de um crédito no valor de R$ 170.000).

MCASP 8ª

PÁG. 175/178

A frequência com que as reavaliações são realizadas depende das mudanças dos valores justos dos itens do ativo que serão reavaliados. Quando o valor justo de um ativo difere materialmente de seu valor contábil registrado, exige-se nova reavaliação.

Quando um item do ativo imobilizado é reavaliado, a depreciação acumulada na data da reavaliação deve ser eliminada contra o valor contábil bruto do ativo, atualizando-se o seu valor líquido pelo valor reavaliado.

Na reavaliação de bens imóveis específicos, a estimativa do valor justo pode ser realizada utilizando-se o valor de reposição do bem devidamente depreciado.

[…], se o valor contábil da classe do ativo aumentar em virtude da reavaliação, esse aumento deve ser creditado diretamente à conta de reserva de reavaliação. Entretanto, o aumento deve ser reconhecido no resultado do período quando se tratar da reversão de decréscimo por reavaliação da classe do ativo anteriormente reconhecido no resultado.

D:1. (-) Depreciação acumulada (AÑC) R$ 270.000

C:1. Imobilizado (AÑC) R$ 270.000

D:1. Imobilizado (AÑC) R$ 800.000

C:1. Imobilizado Líq. (AÑC) R$ 630.000

C:2. AAP (PL) R$ 170.000

D:3. VPD R$ 10.000

C:1. Caixa R$ 10.000

44. Após o reconhecimento como ativo, o item do ativo imobilizado cujo valor justo possa ser mensurado confiavelmente deve ser apresentado pelo seu valor reavaliado, correspondente ao seu valor justo na data da reavaliação menos qualquer depreciação e perda por redução ao valor recuperável acumuladas subsequentes. A reavaliação deve ser realizada com suficiente regularidade para assegurar que o valor contábil do ativo não difira materialmente daquele que seria determinado, utilizando-se seu valor justo na data das demonstrações contábeis. O tratamento contábil para a reavaliação é estabelecido nos itens 54 a 56. 45.

54. Se o valor contábil da classe do ativo aumentar em virtude da reavaliação, esse aumento deve ser contabilizado diretamente à conta de reserva de reavaliação. No entanto, o aumento deve ser reconhecido no resultado do período quando se tratar da reversão de decréscimo por reavaliação do mesmo ativo anteriormente reconhecido no resultado.

QUESTÃO CERTA: Na mensuração subsequente de ativos imobilizados, após o seu reconhecimento inicial, a entidade deve escolher o modelo do custo ou o modelo da reavaliação como sua política contábil, conforme NBC TSP 07. Caso uma entidade adote o modelo da reavaliação, como regra geral, o aumento ou redução do valor contábil de uma classe do ativo decorrente de reavaliação deve ser contabilizado: à conta de reserva de reavaliação em caso de aumento, e no resultado do período em caso de redução.

NBC TSP 07 – Ativo Imobilizado

54. Se o valor contábil da classe do ativo aumentar em virtude da reavaliação, esse aumento deve ser contabilizado diretamente à conta de reserva de reavaliação. No entanto, o aumento deve ser reconhecido no resultado do período quando se tratar da reversão de decréscimo por reavaliação do mesmo ativo anteriormente reconhecido no resultado.

55. Se o valor contábil da classe do ativo diminuir em virtude da reavaliação, essa diminuição deve ser reconhecida no resultado do período. No entanto, se houver saldo de reserva de reavaliação, a diminuição do ativo deve ser contabilizada diretamente à conta de reserva de reavaliação até o limite de qualquer saldo existente na reserva de reavaliação referente àquela classe de ativo.

Caso a entidade pública adote o modelo de reavaliação, como regra geral, o aumento ou redução do valor contábil de uma classe do ativo decorrente de reavaliação deve ser contabilizado à conta de reserva de reavaliação (no PL) em caso de AUMENTO, e como VPD (despesa pelo enfoque patrimonial) em caso de REDUÇÃO.

Lembrando que o MCASP em sua 8ª edição nos diz que a partir do ano de 2021, não será mais admitido o reconhecimento facultativo dos aumentos ou diminuições relativas à reavaliação de seus ativos diretamente no resultado do exercício. Ou seja, tanto para os aumentos, quanto para as reduções, a reavaliação deve ser reconhecida no PL do ente público.